ie Totengesänge auf die klassische (deutsche) Automobilindustrie wurden in den vergangenen Jahren immer lauter: Unzeitgemäße Produkte, an den Kundenbedürfnisse vorbei entwickelte Mobilitätslösungen, keinerlei Nachhaltigkeit im Geschäftsmodell, unflexible und langsame Firmenstrukturen und -prozesse. Kein Attribut für eine scheiternde Industrie wurde ausgelassen, um den Zustand der wichtigsten Industrie in Deutschland zu beschreiben. Die Realität zeigt sich jedoch ganz anders.

Autor

Dr. Jan Dannenberg

Executive Partner

jan.dannenberg@berylls.com

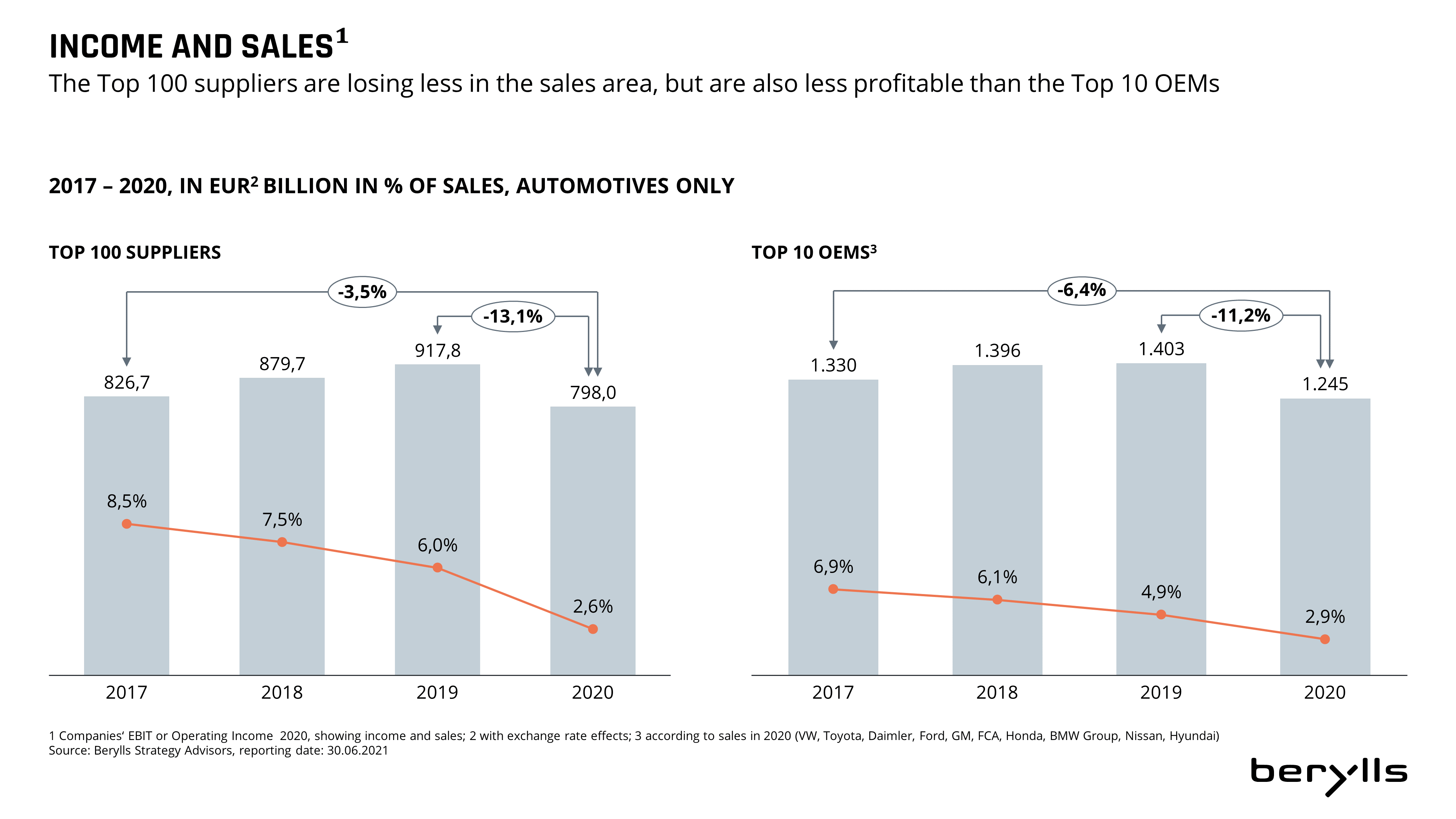

Die wirtschaftlichen Folgen von Corona hat die Mehrzahl der OEMs und Zulieferer gut überstanden. Die vorhergesagte Pleitewelle ist (bislang) ausgeblieben. Aus der Finanzkrise 2009, in der über 120 namhafte Zulieferer in die Insolvenz gingen, hat man gelernt. Auch wenn aktuell die Lieferketten noch nicht reibungslos laufen, im 4. Quartal 2020 konnten Automobilunternehmen bereits wieder mit Spitzenwerten bei Umsatz und Gewinn aufwarten.

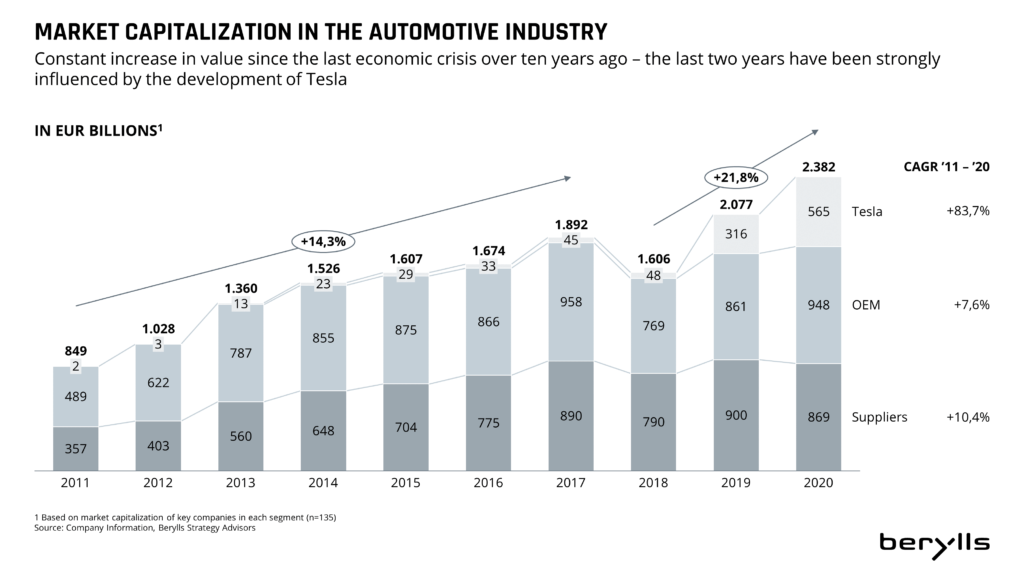

Auch ist das Feld der Elektromobilität noch längst nicht verloren. Aktuell liegt zwar die Börsenkapitalisierung des Elektro-Pioniers Tesla bei gut Euro 500 Milliarden, also knapp dem Doppelten der drei deutschen OEMs BMW, Daimler und Volkswagen. Allerdings bringt Tesla in den Jahren 2020/21 nur fünf neue Modelle/ Derivate in den Markt, die drei deutschen OEMs warten mit einer wahren Modellflut von 88 neuen Fahrzeugen mit Elektroantrieb (BEV und Hybrid) auf. Und der Mercedes Benz EQS ist der neue Standard für batterie-elektrische Autos. Audi hat als erste deutsche Marke den Komplettausstieg aus dem Verbrenner angekündigt. Die Herausgeforderten holen also rasant auf.

Überhaupt gestalten deutsche OEMs und Zulieferer die Transformation der Automobilindustrie aktiv mit. Ein Drittel der weltweiten F&E Ausgaben von Automobilherstellern stammen aus Wolfsburg, München und Stuttgart; in den kommenden 10 Jahren werden mehr als Euro 300 Milliarden für Innovationen ausgegeben. Die meisten Gelder fließen in den Aufbau von Software-Kompetenzen, in automatisiertes Fahren, emissionsfreie (Elektro-)Antriebe und Konnektivität, um auch in Zukunft einen attraktiven Individualverkehr zu gewährleisten. Die stetig strenger werdenden Emissionsvorschriften können aktuell eingehalten werden: im Jahr 2020 erreichte die europäische Flotte an Neuwagen mit 97 Gramm CO2 pro Kilometer knapp den Grenzwert von 96 Gramm je Fahrzeug. Und auch die neuen EU 7 Vorschriften werden dank Elektrooffensive und verbesserten Verbrennertechnologien erreicht werden.

Selbst den Herausforderungen der Big Tech Player, Google, Apple, Microsoft, Huawei oder Samsung stellt man sich und sitzt sie nicht aus. Das „software defined car“ ist in den Führungsetagen der Zulieferer und OEMs angekommen. Volkswagen, Bosch, Conti & Co. beschäftigen bereits hunderttausende Softwareentwickler. Und nach dem Motto: „Wenn du sie nicht schlagen kannst, dann verbünde dich mit ihnen“ werden kontinuierlich neue Partnerschaften mit Big Tech Unternehmen geschlossen.

Der Wandel der Automobilindustrie ist bei weitem noch nicht abgeschlossen. Die deutschen Automobilzulieferer und -hersteller machen jedoch ihre Hausaufgaben, Schritt für Schritt, und sie werden dann zu den Gewinnern zählen.

ÜBER DEN AUTOR

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.