Doppelinterview

Zu Beginn des Jahres 2020 ist der Fahrzeugabsatz Corona-bedingt im zweistelligen Prozentbereich massiv eingebrochen. So wurden beispielsweise in Europa in den ersten beiden Quartalen im Durchschnitt 35% weniger Fahrzeuge verkauft als im Vorjahreszeitraum 2019.

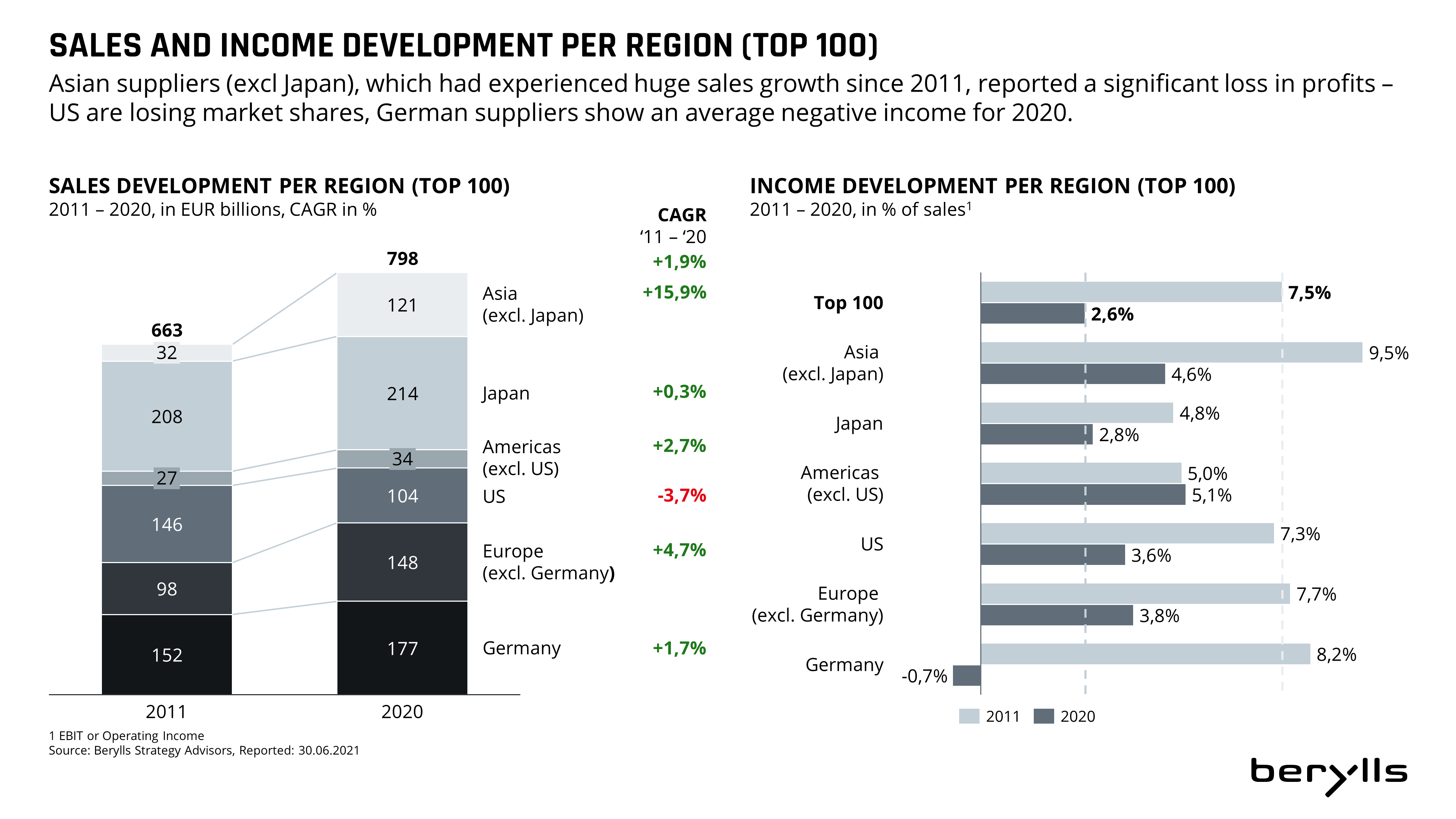

Die weltweit größten Automobilzulieferer haben in 2020 11% weniger Umsatz erwirtschaftet als im Vorjahr. Auch der operative Gewinn ist deutlich eingebrochen und lag im zweiten Quartal bei circa -8%. Ein ähnliches Bild konnte in diesem Zeitraum auch für die Geschäftsentwicklung der OEMs gezeichnet werden.

Seit Herbst 2020 erleben wir in der Zuliefererbranche ein deutliches Zeichen der Erholung. Sowohl Umsätze als auch Gewinne haben zum Jahresende deutlich angezogen, teilweise mit Gewinnen im zweistelligen Prozentbereich. Eine Erholung auf das Niveau der Vorkrisenjahre 2018, 2019 erwarten wir in dem Zeitraum zwischen 2023 und 2026, beflügelt durch die Wachstumsmärkte Südasien und Südamerika. Die mit Abstand größten Absatzmärkte werden China und Europa bleiben, jedoch mit deutlich kleineren Wachstumsraten.

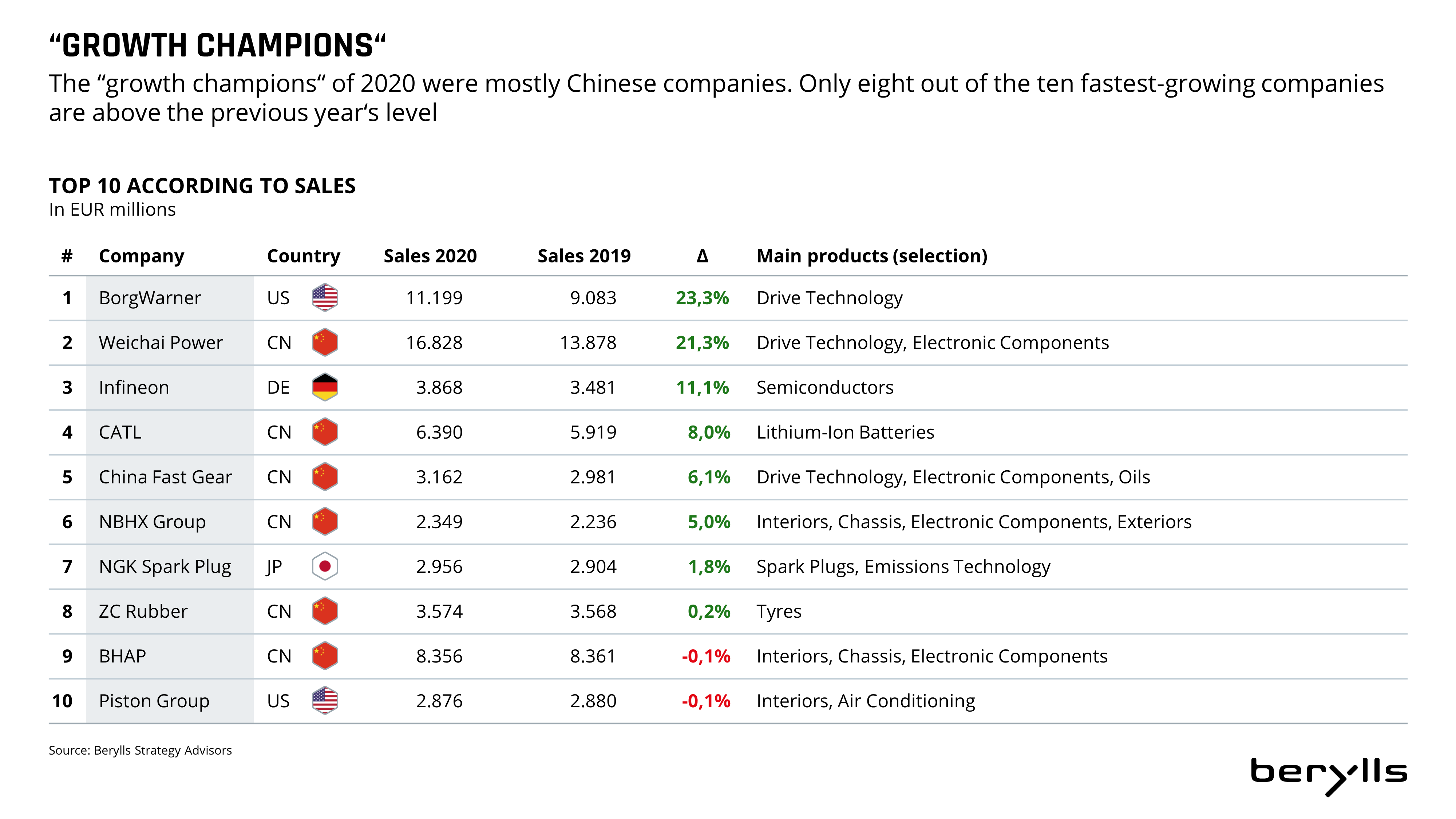

Dadurch hat sich der Trend zur Zwei-Klassengesellschaft verschärft. Die Großen Player kehren schnell zur alten Profitabilität und zu guten Wachstumsraten zurück, der Mittelstand bleibt dabei auf der Strecke.

In der Tat. Eine Vielzahl von Zulieferern haben bereits frühzeitig im ersten Quartal 2020 mit den ersten Krisensignalen aus China auf die Pandemie, und damit verbundene Umsatzeinbrüche, reagiert. Entweder wurden bereits laufende Performance-Programme in ihrem Anspruch noch einmal verschärft oder neue Programme kurzfristig ins Leben gerufen.

Die Sparprogramme der Zulieferer haben sich dabei im Schwerpunkt auf die indirekten Bereiche konzentriert und waren vermehrt auf Effizienzsteigerungen ausgerichtet. Im Fokus standen hier die Optimierung von Geschäftsprozessen gestützt durch Automatisierung sowie die Anpassung von Organisationsstrukturen in den Zentralbereichen. Nicht selten wurden hier bereits während der Krise Potenziale im zweistelligen Prozentbereich aufgezeigt und für die Umsetzung vorbereitet. Die volle Wirksamkeit und Sichtbarkeit dieser Potenziale erwarten wir für die deutsche Zuliefererindustrie in den nächsten zwei Jahren.

Während der Pandemie sind noch einmal mehr die globalen Verflechtungen entlang der automobilen Wertschöpfung, und damit auch die Wichtigkeit von robusten Lieferketten, verdeutlicht worden. Nicht selten haben OEMs mehr als 10.000 direkte Lieferanten in mehr als 50 Ländern zu koordinieren, was gerade im Kontext des letzten Jahres noch einmal deutlich herausfordernder geworden ist.

Durch Corona-bedingte Produktionsstopps sind die fragilen Lieferketten der OEMs massiv ins Wanken geraten, gefolgt von einem stufenweisen, mehrere Wochen dauernden Hochlauf. Wir gehen davon, dass OEMs in den nächsten Jahren 20 bis 30 Prozent mehr in ihre Supply Chain Excellence investieren werden. Dies umfasst unter anderem die AI-gestützte Optimierung der Lieferketten, um die Transparenz über alle Wertschöpfungsstufen zu erhöhen und damit einen Beitrag zur Nachhaltigkeit zu leisten. Dies ist zunehmend wichtig, da für mehr als die Hälfte aller Kunden Nachhaltigkeit ein kaufentscheidendes Kriterium ist.

Der verstärkte Einsatz von AI im Supply Chain Management auf Seite der OEMs erfordert auch eine aktive Beteiligung der Zulieferer, wie beispielsweise die Durchführung von Selbstbewertungen. Auch bei den Zulieferern rechnen wir zukünftig mit dem vermehrten Einsatz von tool-gestützten Lösungen, um die Komplexität der globalen Lieferketten zu meistern.

Die Best Owner Group verfolgt einen interessanten Ansatz, um die Transformation bei ausgewählten deutschen Zulieferern geordnet und strukturiert zu managen. Durch die Bündelung von Aktivitäten im Bereich des traditionellen Antriebsstrangs können Effizienz- und Volumenvorteile realisiert werden, was angeschlagenen Zulieferern als auch Investoren eine Renditeperspektive von 12 bis 15 Prozent geben soll.

Leider ist es seit mehr als einem Jahr nur zu Ankündigungen gekommen. Vor allem das Spannungsfeld zwischen Geldgebern für den Fonds und den (IG Metall) Arbeitnehmerinteressen scheint noch nicht gelöst. Auch ist unklar, wie ein ständig unter Marktrückgang leidendes Geschäft dauerhaft solch hohe Renditen erwirtschaften soll. Zudem ist die Strukturierung als „evergreen“ Fonds, also die Idee, keine Unternehmen aus dem Portfolio zu verkaufen, in einem solchen Marktumfeld sehr gewagt. Wer investiert schon Geld in ein sinkendes Schiff, auch wenn es sehr langsam untergeht? Sollte das „funding“ nicht in den kommenden Monaten stehen, wird die BOG einen Fehlstart hinlegen.

Die großen Tech-Player, wie Google, Apple, Microsoft oder Nvidia, habe heute schon ihre Software-Lösungen in einer Vielzahl von Fahrzeugen installiert. Durch die steigende Bedeutung von automobiler Off-board-Software nimmt das Interesse weiter zu. Heute beträgt der Wert von Software je Durchschnittsfahrzeug knapp Euro 700, bis zum Jahr 2030 wird dieser auf über Euro 2.500 steigen; Dreiviertel davon wird davon im Off-board-Bereich erwirtschaftet. Neben den kalifornischen Tech-Giganten drängen zudem chinesische Player, wie Huawei und Baidu, sowie die koreanische Unterhaltungselektronikkonzerne Samsung und LG in den „software-defined car“-Markt hinein.

Der Steuersatz bei der Chancengleichheit ist allerdings nicht das Problem. Zwar zahlen im Jahr 2020 die drei Tech-Player Apple, Alphabet (Google Mutter) und Microsoft nur zwischen 14,4 bis 16,5 Prozent Einkommensteuer, wohingegen bei Volkswagen, Daimler und BMW die Steuern zwischen 24,4 und 36,8 Prozent auf zu versteuerndes Einkommen lagen; die drei deutschen OEMs hätten zusammen bei einem Steuersatz von 15 Prozent, nur einen um Euro 3 Milliarden höheren Gewinn. Das eigentliche Problem liegt im Vorsteuerergebnis, sprich im Gewinn an sich, nicht bei den Steuern. Die Tech-Giganten sind einfach viel profitabler; sie erzielen ein nahezu 6-mal höheres Vorsteuerergebnis als die drei deutschen OEMs: 28,1 Prozent im Vergleich zu 4,8 Prozent. Allein Apples Vorsteuergewinn ist mehr als doppelt so hoch wie das der drei deutschen OEMs zusammen

Mit Hitachi Astemo, geschaffen aus dem Zusammenschluss von Hitachi Automotive Systems, Keihin, Showa und Nissin Kogyo, ist ein neuer Top-Zulieferer entstanden, der im Jahr 2021 auf jeden Fall in den Top 20 auftauchen wird. Sein Schwerpunkt liegt dabei heute klar bei den japanischen OEMs, allen voran Honda (der ein Drittel der Aktien hält), Nissan, Mitsubishi, Mazda und Subaru. Europäische oder nordamerikanische Kunden sind bislang kaum vertreten. Das neue Unternehmen hat in Europa aber gute Chancen im Umfeld E-Mobility (Traktionsmotor, Lithium Ionen Zellen und Batteriemodule, Wasserpumpe und Inverter) und Autonomes Fahren (ADAS Steuergeräte, Kamerasysteme inkl. Objekterkennung). Hitachi hat beispielswiese die Inverter für den Audi e-tron sowie den Porsche Taycan geliefert. Darüber hinaus sind aber keine größeren Umfänge bekannt.

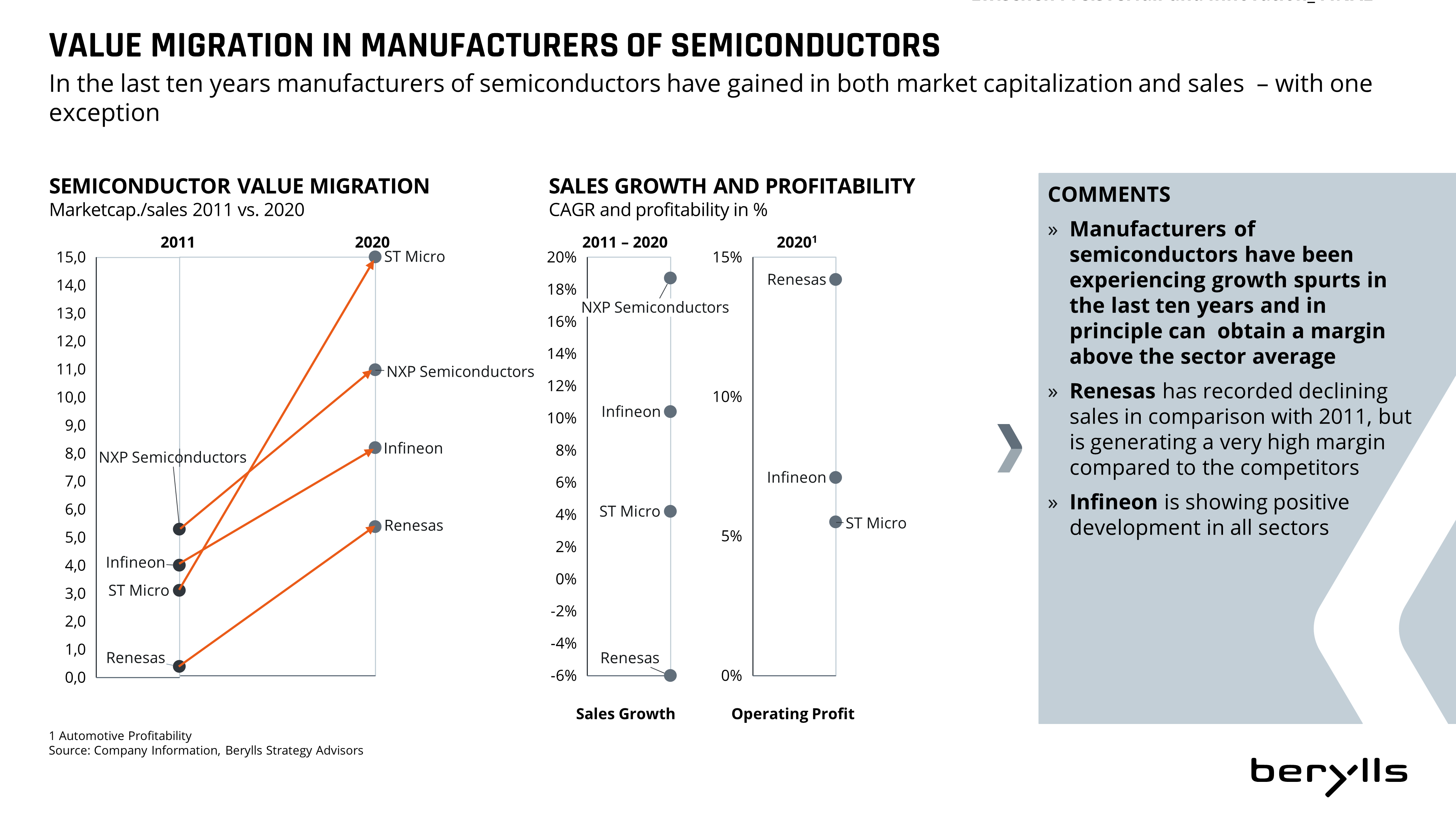

Delphi hat in drei Jahren sein „Powertrain“-/Motoren-Geschäft inklusive der E-Mobility-Aktivitäten an Borg Warner für zirka $ 3,3 Milliarden verkauft. Die im Jahr 2018 abgeschlossene Ausgründung von Aptiv hat sich hervorragend entwickelt: der Aktienkurs konnte verdoppelt werden, die Marktkapitalisierung liegt bei knapp Euro 40 Milliarden, alle Finanzkennzahlen haben sich verbessert. Aptiv ist eine Erfolgsgeschichte. Und ja, es dient als Vorbild für andere Automobilzulieferkonzerne. Im gleichen Zeitraum ist die Marktkapitalisierung von Continental um 35 Prozent zurückgegangen, die Renditen sind eingebrochen und Conti hat seine langjährige Position als zweitgrößter Lieferant der Welt an Denso verloren. Mit der rechtlichen Ausgründung von Vitesco ist zwar ein erster Schritt erfolgt; allerdings ist Vitesco immer noch Teil von Continental. Insbesondere die deutschen Zulieferer werden hier nachziehen müssen, um sich vom klassischen Verbrennungsmotoren-Geschäft zu trennen und den Fokus auf das zukunftsträchtige CASE-Business zu legen. Bislang sind die großen europäischen Zulieferkonzerne noch viel zu zaghaft bei der Transformation. Valeo, Bosch, ZF, Mahle, Faurecia oder Benteler sollten es ähnlich wie Aptiv angehen: eine klare Zäsur beim Powertrain-Geschäft einerseits, Konzentration auf das Zukunfts-Geschäft andererseits.

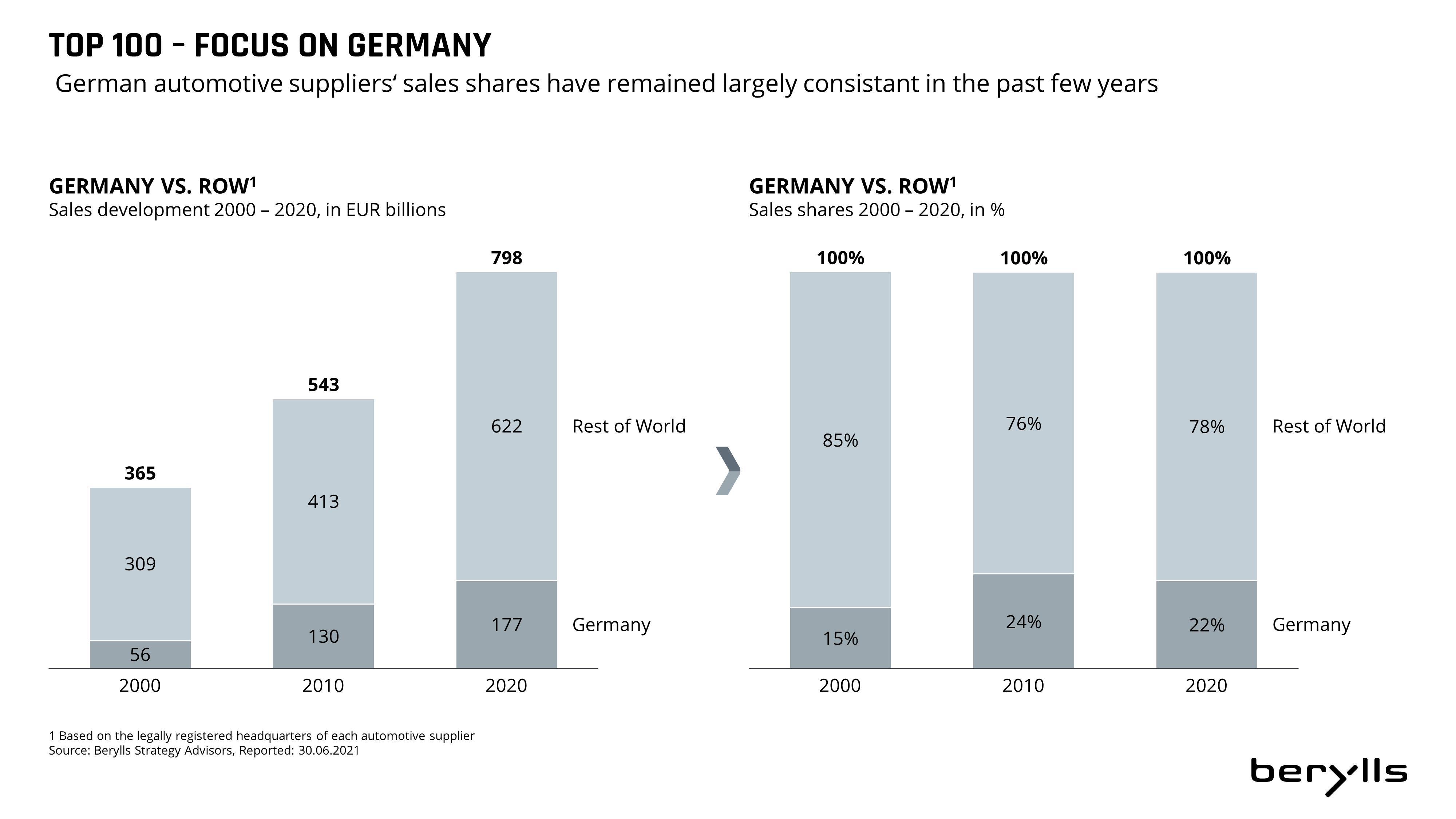

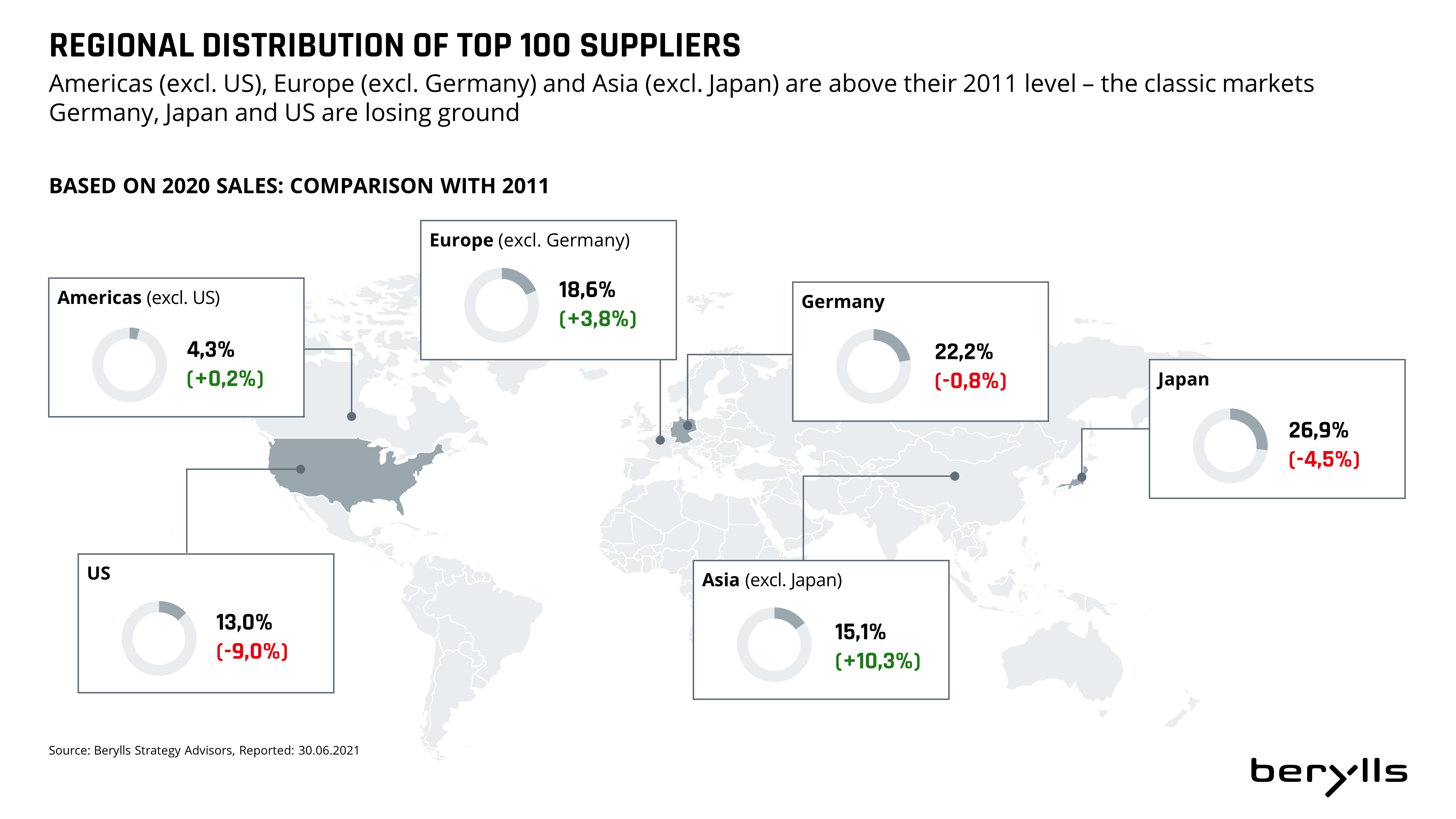

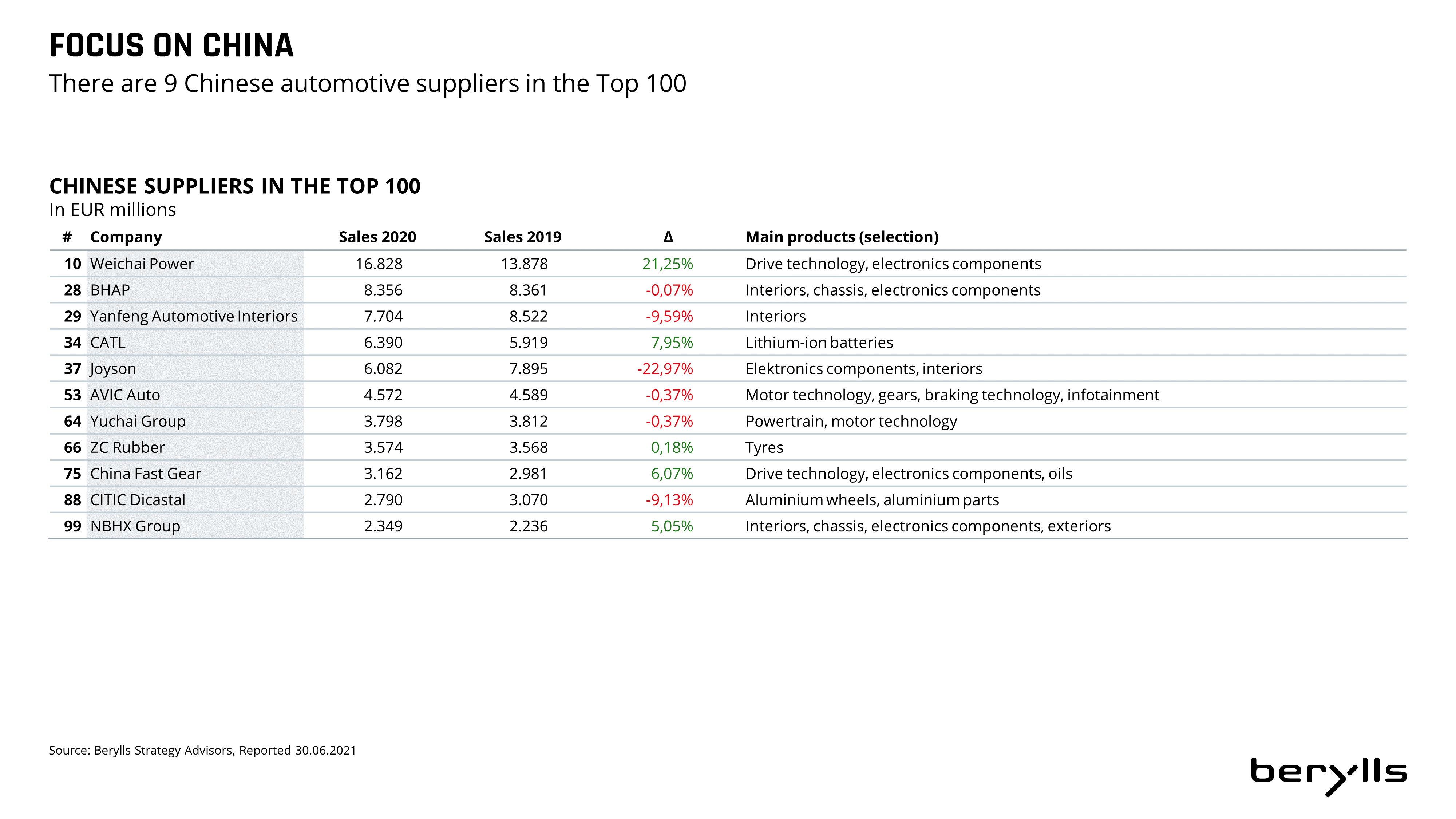

Klassische Spieler in China, wie Weichai, Huayu, BHAP, NBHX, Joyson oder Yangfeng im Antriebsstrang, Interieur oder der Fahrzeug-Elektronik werden Schritt für Schritt ihre Präsenz in Europa und Nordamerika weiter ausbauen. Viel interessanter sind allerdings die neuen Player im Car OS Operating System (z.B. Huawei Harmony OS), bei Connected Services (AliPay und Tencent Integration), beim Autonomen Fahren (Baidu), bei E-Mobility Komponenten, V2X, Fahrzeug-Plattformen und -Auftragsfertigung (Foxconn mit der MIH EV Plattform). Chinesische OEMs werden in den kommenden Jahren verstärkt nach (West-)Europa exportieren und ihre Aktivitäten in diesen Märkten ausweiten, hier gilt es zu beobachten inwiefern die chinesischen Zulieferer mitkommen. In China selbst müssen Zulieferer wie Bosch, Conti und ZF darauf achten, nicht überholt zu werden. Dazu müssen sie kurz- bis mittelfristig verstärkt lokaler agieren und lokales Know-how und Kapazitäten aufbauen, speziell in den Bereichen Connectivity und Autonomes Fahren. Die chinesische Regierung fokussiert sich auf „Intelligent Connected Vehicles“, so ergeben sich interessante Chancen.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.