he shift from conventional engines to battery electric vehicles (BEVs) is revolutionizing the auto industry. However, until battery performance and cost improve, BEVs will continue to struggle to take over from gasoline-powered vehicles as the mainstream choice for drivers.

Widespread adoption of BEVs is essential to meet emissions reduction targets and for OEMs and suppliers to see a return on their huge investments in the engine technology. Achieving it hinges, in part, on critical advancements in battery technology.

Undoubtedly, the BEVs available now offer a number of benefits, including lower emissions and less engine noise. However, limitations on range, long charging times, high cost and safety concerns are dampening consumer enthusiasm for the electric vehicle transition. Improvements in battery technology hold the key to solving these critical issues, particularly advancements in energy density, charging speed and safety. In this article, we assess the changes in battery technology that could unlock the full potential of BEVs, focusing on solid-state batteries, long held out as the solution to longer battery life.

The success BEVs have had to date only became possible through advancements in lithium-ion (Li-ion) battery technology. Li-ion batteries offer medium-to-high energy density, storing a significant amount of energy per unit weight compared to other battery technologies, giving them a longer driving range. Li-ion batteries also have a comparatively long life cycle, meaning they can be recharged and used hundreds to thousands of times before capacity and performance starts to diminish. This translates into a longer lifespan for the battery pack in BEVs, reducing replacement costs, decreasing maintenance needs, and minimizing the environmental impact of battery production and disposal.

Compared to newer technologies still under development, Li-ion battery production is also well-understood and efficient. An established manufacturing process has resulted in greater cost-effectiveness, driving down the overall cost of BEVs and making them more accessible to a wider range of consumers.

However, charging a Li-ion battery still takes significantly longer than refilling a car’s gas tank, even using a fast charger. The average refueling time for a vehicle with an internal combustion engine is less than 5 minutes, while charging time for a BEV with a 65 kWh battery using an ultra-fast 150 kW charger is around 20 minutes. This can be inconvenient for drivers, especially on long trips, and doesn’t suit driving habits that have come to rely on making quick stops to refuel. Faster charging is crucial for improving the overall driver experience with BEVs.

Another key downside is in the supply chain. Production of Li-ion batteries relies heavily on the key components of lithium, nickel and cobalt, which are only produced in large quantities in a limited number of places around the world, creating supply chain vulnerabilities and raising ethical concerns regarding sourcing practices in certain regions. Finding alternative materials or more sustainable sourcing methods is essential for the long-term viability of BEV technology.

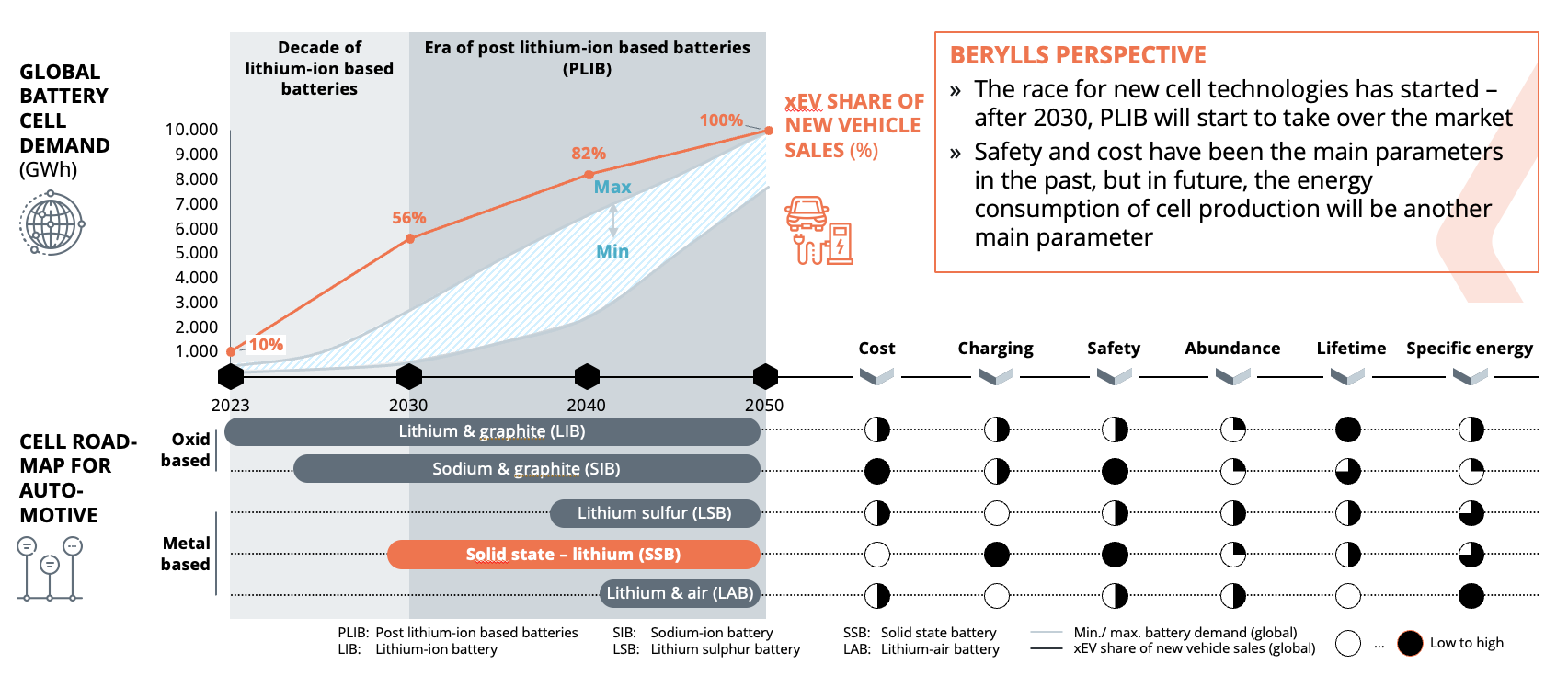

Several new battery technologies aim to solve the shortcomings of Li-ion. Sodium-ion-graphite batteries, for example, have been in development over the past few years but have not yet progressed to commercialization due to their current high cost and lower energy density. Lithium-sulfur batteries are in the early stages of research and development so less is known about their potential, but they cost roughly the same as Li-ion batteries and have a higher energy density. Lithium-sulfur batteries have relatively low performance in charging speed, safety, and battery lifetime, but will likely progress with further development.

Source: Berylls by AlixPartners, FFB Münster

One of the main focuses in current battery R&D is solid-state batteries (SSBs). Unlike traditional lithium-ion batteries that rely on liquid electrolytes, SSBs use solid electrolytes. These come in different forms, including oxide, sulfide and polymer. One of the most exciting aspects of SSBs is their potential for significantly higher energy density compared to the Li-ion batteries being made today. This means longer driving ranges and faster charging times for BEVs, which could eliminate range anxiety, one of the major barriers to widespread BEV adoption.

SSBs also have a significant safety advantage over lithium-ion batteries. The absence of flammable liquids or gases in the solid electrolyte minimizes the risk of explosion or fire compared with traditional lithium-ion batteries, which could be a major selling point for consumers hesitant about BEVs due to safety concerns

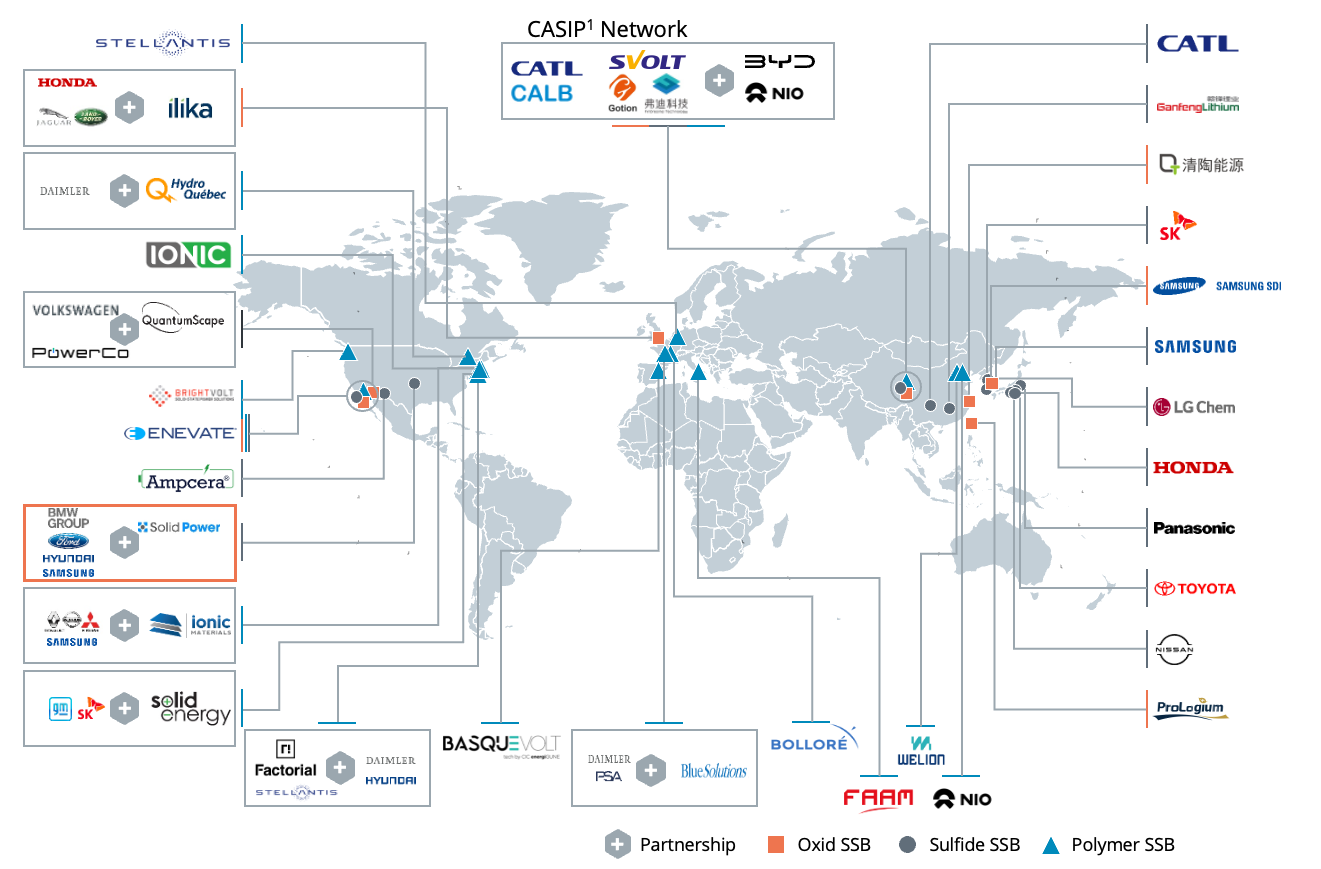

There has been significant global interest in SSB technology from OEMs (including Stellantis, BYD, Toyota and GM), incumbent battery suppliers (CATL, Samsung and LG, among others) and startups (including QuantumScape, Solid Power and Factorial Energy). The major SSB players are primarily in the US, East Asia, and to a smaller degree Europe. OEMs are engaging in partnerships with SSB startups – Volkswagen’s joint venture with QuantumScape for example – to capitalize on the technology’s potential when it becomes available on a commercial scale. New collaboration models like China’s CASIP (China All-Solid-State Battery Collaborative Innovation Platform), a consortium of battery incumbents, startups and OEMs, highlight the technology’s significance and the resource commitment being made by many stakeholders.

As the chart below shows, other cooperation models already underway include silent investment, for example by Toyota and Nissan, and technology “openness”, as seen in Factorial’s technology development partnership with Mercedes-Benz.

Note: CASIP: newly established R&D network named China All-Solid-State Battery Collaborative Innovation Platform

Source: PEM Motion, Berylls by AlixPartners

For all these reasons, SSBs have considerable promise for the auto industry. However, there are two fundamental challenges hindering their widespread adoption at scale: production difficulties and technical hurdles.

Production difficulties: Transitioning from established Li-ion battery production to SSBs requires transformational changes in manufacturing. Producing solid electrolytes involves complex processes that are quite different from the well-established methods used for lithium-ion battery components. Developing and scaling up this technically difficult production process will take significant investment in new manufacturing infrastructure. High costs and quality control issues, particularly for oxide and sulfide-based electrolytes, also pose major challenges to mass production and further contribute to the higher cost of SSB production.

Technical hurdles: Materials are one of the key challenges for solid-state battery technology because the solid electrolyte (separator that allows ions to pass) needs to be both ionically conductive and mechanically robust. This ensures efficient operation and prevents leaks or degradation within the battery. Additionally, interface compatibility between the electrodes (the positive and negative battery terminals) and the electrolyte is crucial. Dendrite formation (needle-like lithium structures) and lithium loss can occur at the interface, leading to a reduced cycle life (the number of times the battery can be charged and discharged) for the SSB.

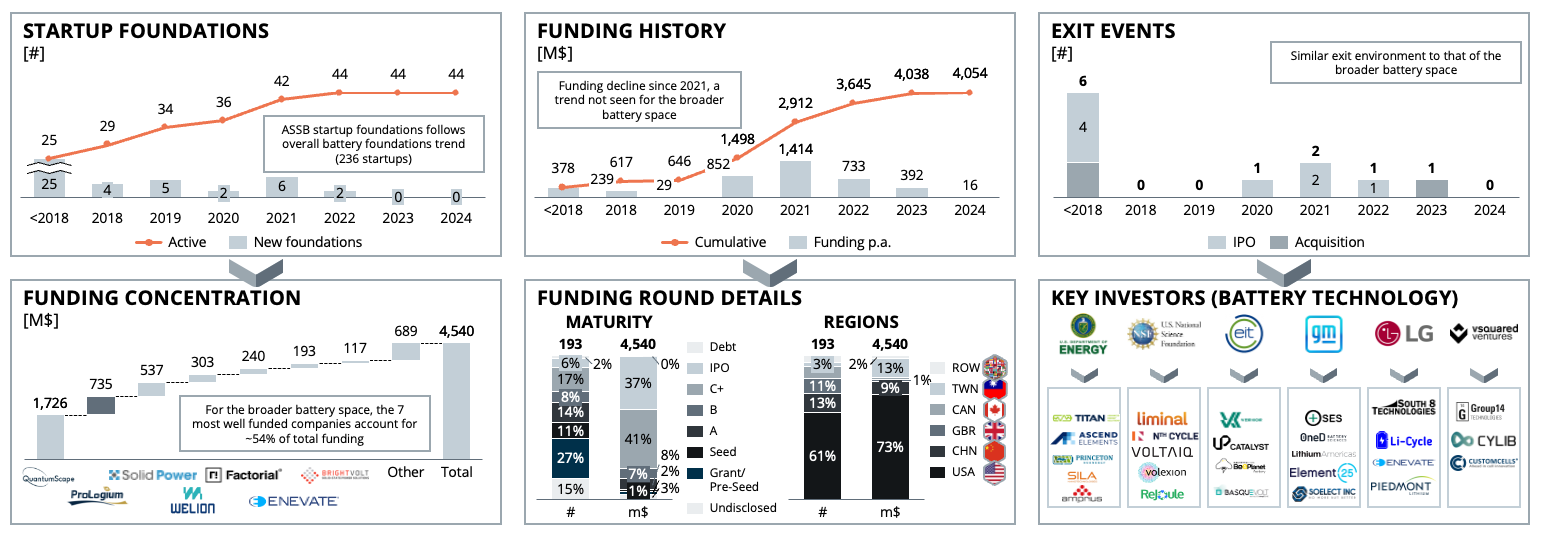

There is an appetite for SSB investment – and startups are benefitting

Overcoming these production and technical challenges is vital in order to manufacture SSB batteries on the scale needed for the auto industry. Fortunately, there is significant investment going into R&D and production capability, and the global market for solid-state batteries is forecast to grow substantially. Optimistic estimates¹ suggest production capacities could reach 420 GWh by 2035, reflecting a potential compound annual growth rate (CAGR) of 21%. Polymer electrolyte-based SSBs are expected to have the highest market share by 2035 (224 GWh, or 53%) followed by sulfide (117 GWh, 28%) and oxide (78 GWh, 19%).

SSB startups have benefitted from the interest in the technology with more than $4bn invested to date. That compares with investment (or planned investment) of >$10bn across the industry including OEMs and incumbent battery manufacturers. Larger startups have seen the bulk of this funding, however, with the top seven receiving around 85% of the investment, leaving 37 companies to compete for the remaining 15%. This is likely to lead to consolidation, so that only the largest players survive the race to develop SSBs at scale. The charts below show where funding has gone to date, and the key investors:

Note: Selected companies based on relevance

Source: Crunchbase, Leap435, PEM Motion, Berylls by AlixPartners

While there is great theoretical potential in SSBs, we believe the industry is still five to 10 years from a commercially viable product. For OEMs considering how, or indeed whether, to invest in the battery technology, Berylls’ solution is to take a three-pronged approach, made up of a 360-degree partnership assessment, tech and competitor benchmarking, and strategy development.

Berylls’ partnership assessment takes a 360-degree view of selected dimensions, including value creation and risk management to quantify performance levels, thus revealing strengths, weaknesses and potential for optimization. The key goal is to identify and make transparent the gaps in partnership and collaboration approach to build the foundation of a sustainable improvement program.

Technology and competitor benchmarking uses Berylls’ comprehensive quantitative and qualitative datasets as the basis for customized and expanded assessments of how peers are performing in specific SSB use cases.Our proprietary database continuously tracks more than 3,000 startups and scaleups across the mobility value chain, including around 250 battery-related companies and around 50 automotive SSB startups and scaleups.These are technology-based profiles, including KPIs for battery energy density and charging cycle efficiency, as well as our proprietary research insights into industry claims.

Our standardized strategy development process then uses the results of the partnership assessment and benchmarking, combined with comprehensive internal and external analysis, to define and implement a data-backed strategy. It takes in future customers, competencies, and strategic direction to set automakers on the best path forward.

To discuss your solid-state battery ambitions with our team, please contact Dr. Alexander Timmer.

¹ Joint study conducted by Berylls by AlixPartners and PEM Motion

erylls by AlixPartners schließt sich mit dem KI-Unternehmen FULLY AI zusammen, um einen virtuellen, KI-basierten Assistenten zu entwickeln.

München, 30. September 2024 – Die Berylls by AlixPartners Marketing und Sales-Experten rund um Jonas Wagner, geben eine Partnerschaft mit FULLY AI bekannt. Das Unternehmen, mit engen Beziehungen zur Tech-Szene des Silicon Valley, entwickelt zukunftsweisende KI-Lösungen nach höchsten Standards in Bezug auf Datenqualität und -sicherheit. Gemeinsam wollen die Partner die Automobilbranche grundlegend verändern und setzen in ihrer Zusammenarbeit bei der Customer Journey an.

Die gesamte Pressmitteilung ist zum Download verfügbar.

Jonas Wagner, Jahrgang 1978, ist Partner und Geschäftsführer von Berylls by AlixPartners (ehemals Berylls Mad Media). Mit etwa 20 Jahren Beratungserfahrung in der Automobilindustrie ist Jonas ein vertrauenswürdiger Berater für das Top-Management, der sich auf Strategie, Organisationsentwicklung und große Transformationsprojekte für führende, globale Automobilhersteller spezialisiert hat.

Jonas ist ein Experte darin, Automobilunternehmen durch die Transformation ihrer Vertriebs- und Marketingfunktionen zu führen. Er hat eine nachweisliche Erfolgsbilanz in der Digitalisierung von Customer Journeys zur Verbesserung der Kundenerlebnisses, des Vertriebserfolges und der Kundenbindung. Seine Expertise umfasst die Einführung und Umsetzung neuer Vertriebs- und Geschäftsmodelle, sowie den Aufbau datengetriebener Vertriebs- und Marketingorganisationen zur Performance- und Effizienzsteigerung. Sein Expertise umfasst sämtliche On- und Offline Touchpoints, sowie alle Geschäftsbereiche, einschließlich Vertrieb, After-Sales, Finanzdienstleistungen sowie neue Geschäftsmodelle.

Vor seinem Einstieg bei Berylls war Jonas Berater der Automobil-Practise von Oliver Wyman, wo er mit globalen Automobilherstellern zusammenarbeitete und deren strategische Initiativen und Operations optimierte.

Jonas hat einen Abschluss in Betriebswirtschaftslehre von der Aarhus School of Business und der Universität Mannheim, mit einem Schwerpunkt auf Internationalem Management, Marketing und Controlling. Durch die Kombination von tiefem Branchenwissen und strategischem Scharfsinn ist Jonas Wagner ein wertvoller Partner für Manager im Automobilsektor, die komplexe Transformationen meistern.

ISILLUSIONMENT SETS IN WHEN LOOKING AT E-MOBILITY

In our yearly study, we interviewed executives of 77 European automotive suppliers from various sectors (e.g., powertrain, E/E, interior, exterior, body, software) and of different sizes (including several TOP 100 suppliers), most of which are dependent on the internal combustion engine (ICE) for a significant proportion of their revenue. The main goal was to gauge the impact of e-mobility on their respective businesses and assess how prepared they are for this major transformation.

Download the full insight now!

Unsere Podcastepisode zum E-Mobility Supplier Survey 2024:

Dr. Alexander Timmer (1981) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, as a partner in May 2021. He is an expert in market entry and growth strategies, M&A and can look back on many years of experience in the operations environment. Dr. Alexander Timmer has been advising automotive manufacturers and suppliers in a global context since 2012. He has in-depth expert knowledge in the areas of portfolio planning, development and production. His other areas of expertise include digitalization and the complex of topics surrounding electromobility.

Prior to joining Berylls Strategy Advisors, he worked for Booz & Company and PwC Strategy&, among others, as a member of the management team in North America, Asia and Europe.

After studying mechanical engineering at RWTH Aachen University and Chalmers University in Gothenburg, he earned his doctorate in manufacturing technologies at the Machine Tool Laboratory of RWTH Aachen University.

Dr. Juergen Simon (1986) is Associate Partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry. He is an expert in sales and corporate strategies as well as M&A and can look back on many years of consulting experience.

Dr. Juergen Simon has been advising automotive manufacturers and suppliers since 2011 and has in-depth expert knowledge in the areas of holistic strategy development, business models and commercial due diligence. He also focuses on market entry strategies and topics related to the “Software Defined Vehicle”.

Prior to joining Berylls Strategy Advisors, he worked as senior consultant at the Droege Group, a consulting and investment firm.

As a graduate economist from the University of Hohenheim, he completed his doctorate at the Institute of Management at the Karlsruhe Institute of Technology (KIT) before joining Berylls.

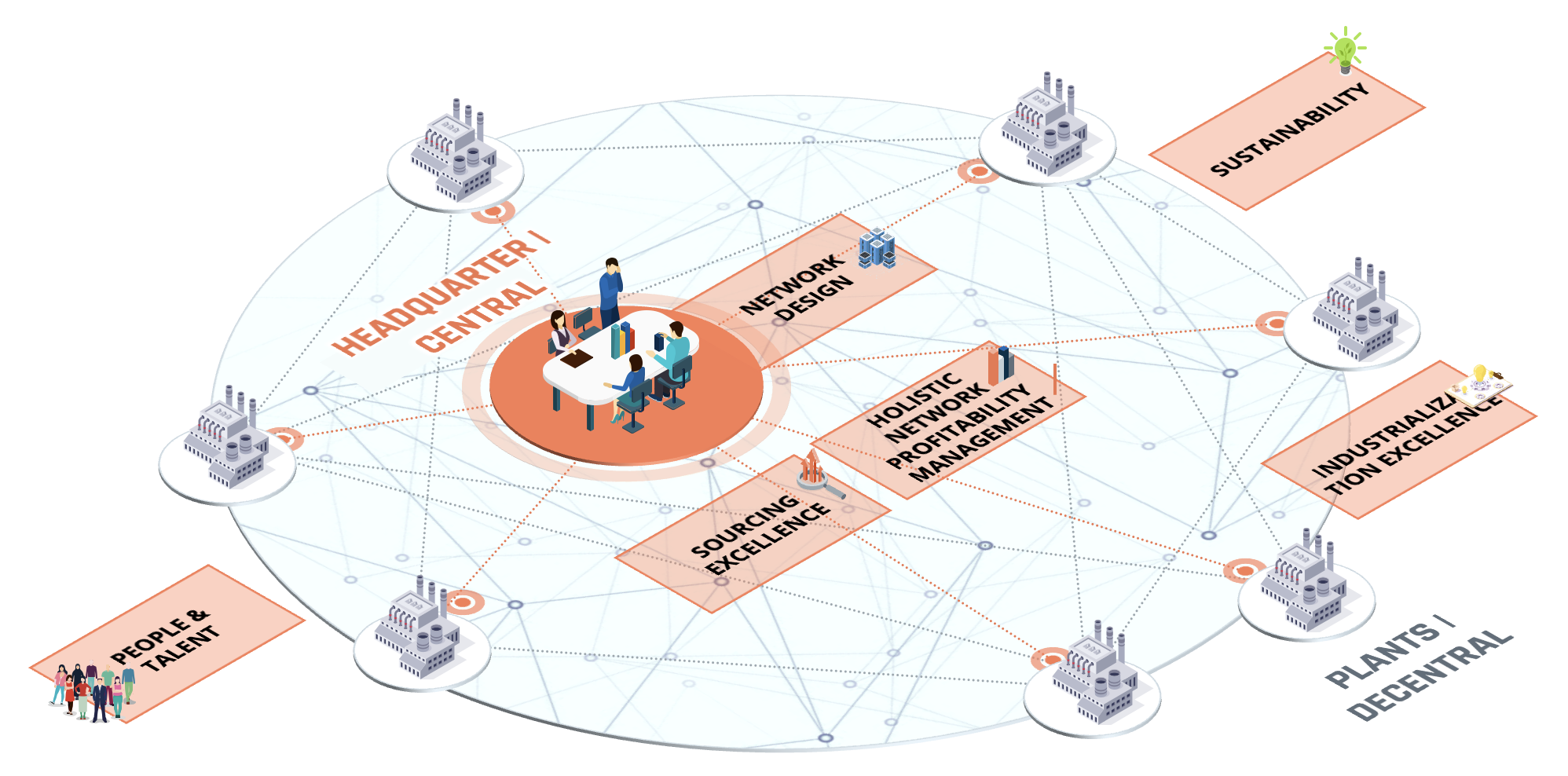

argin pressures for OEMs and suppliers are here to stay and increasingly make the competitive difference - our self-assessment tool identifies the areas for action that will boost performance across the production network.

Since ever, the OEMs have been the driver for their suppliers to both diversify and grow their installed manufacturing capacities. And this was part of the “old rule” as suppliers had also been slightly outperforming OEMs on EBTIDA profitability level. However, since 2021 the usual pattern has been disrupted and the profitability has flipped the first time since more than a decade. OEMs now outperformed their suppliers by 3.5% points on profitability level – until today. The profitability of both automakers and suppliers has suffered in recent years, as the industry has navigated a series of major external crises while also managing its own transformation for an electric future. And there is no soft landing in sight – auto industry margins will remain under pressure from multiple economic challenges.

These include new forms of protectionism that are likely to hurt the car industry’s global supply chain – for example, the estimated $500bn-a-year cost of planned import taxes in the US if Donald Trump wins the presidential election in November, including a 60% tax on all goods from China. At the time of publication, the European Union was also planning to introduce tariffs of up to 38.1% on Chinese EVs amid an anti-subsidy investigation. Workforce issues are also disrupting production – the lack of skilled workers in Germany will cost the country’s economy around $52bn this year, estimates show, and a six-week strike by United Auto Workers union members in the US last year cost OEMs an estimated $10.4bn.

There is also the overarching challenge of climate change, both the changes required by regulators to reduce vehicle and factory emissions, and the impact of more frequent extreme weather events on production and supply chains.

So how to get back on profitability track given the installed production network?

As a result, every department of an automotive company should be asking itself what it can do to stop the slippages of margins. In this piece we look specifically at operations, and what major levers are available to chief operating officers (COOs) to protect and increase profitability in the production network. Especially, how and what levers you can trigger with a competitive payback period within 2-3 years? You can also take our benchmark assessment at the end of the article, and we will share our insights directly with you.

In short, we believe the major opportunity for COOs is to rethink their approach to steering plants – to shift their focus from optimizing individual factories to the performance of the production network as a whole. Five key differentiators will enable this change:

1. Network design

2. Sourcing excellence

3. Industrialization excellence

4. People and talent

5. Sustainability

In recent years, disruption to production has had a major negative impact on profitability as carmakers and suppliers have faced high volatility in order levels, and multiple issues in global supply chains ranging from pandemic shutdowns to attacks on shipping in the Red Sea.

In a period of so much geopolitical and economic uncertainty, OEMs and suppliers know they need to increase the flexibility and resilience of their supply chains. Operating factories as part of a network, where another plant can take over the work of one that has been impacted by shutdowns or disruption to its supply chain, requires companies to define a clear steering concept for the network, made up of governance, allocation and incentivization.

Governance: A certain degree of standardization is required to enable overall management and leverage potential across the entire network. This can be achieved by harmonizing definition and calculation of KPIs, transparency around production performance or current challenges, consistent use of network-wide MES and maintenance software and standardized supplier management processes and standards in product design and material usage.

Allocation: To hedge against order volatility and absorb high demand at peak times, COOs should be looking at ways to balance capacity between plants, and increasing the flexibility of production lines, to make it possible to quickly rethink product allocation when needed.

Incentivization: To increase network profitability, automotive companies and suppliers need to secure buy-in from all their plants, down to the level of individual employees. To incentivize teams to support the network concept, plant managers will have goals that are, at least in part, based on achieving network profitability rather than only their single plant’s profitability. This of course includes any intercompany complexities.

1. Network design

Is network design a continuous task? Yes – it should be a continued optimization once set up. The way the production network is designed and set up is crucial to making it highly profitable. At some point in time, it is also right to question the status quo and initiate a more structural footprint transition including re-allocations, downsizing or consolidation. Payback ratio here should not exceed 3 years. However, those costly restructuring efforts can be avoided by risk prevention actions.

For instance, OEMs and suppliers should have the maximum level of standardization across all plants, along with the ability to be both highly flexible when needed and to give enough power to individual plant managers to be able to delegate complex issues locally, decentralizing decisions where possible.

Of course, achieving this is very challenging. Planning robustness is key. The major risks to profitability are volatility in orders and customer requirements, which make it difficult for OEMs and suppliers to plan for the right production volumes; shortages of resources, both components and staff, which lead to constant changes in production schedules and potentially shutdowns; and external risks to production locations. We should note here that handling overcapacity by identifying the best and most efficient production footprint is something that only a few automotive suppliers have successfully achieved. More information and guidance on this topic can be found in this Berylls publication (link)

To build in the right level of standardization and flexibility in production, COOs need to take the following steps:

Making these changes will allow automotive companies to radically improve their existing asset structures and increase cost competitiveness, which in turns allows for higher flexibility. For more on the topic of future-proofing supply chains, download our report here.

2. Sourcing excellence

Sourcing and supply chains are fields where the automotive industry has been very efficient for decades. However, the multiple crises of recent years, including Brexit, the US/China trade war, COVID-19, the wars in Ukraine and Gaza, and escalating tension between China and Taiwan, have made clear that the industry’s global supply chains are far from shock-resistant. Volatile commodity prices, particularly for parts destined for EVs, also require new competencies in modern purchasing organizations.

Building a robust supply chain now means striking a balance between cost, resilience and flexibility. OEMs and suppliers need to actively manage supply chain risk, assessing where the next problem is likely to arise, as well as actively managing suppliers. Potential solutions and approaches include:

3. Industrialization excellence

Despite working as hard as they can to keep production timelines on schedule and within budget, we estimate car manufacturers lose more than €4bn a year due to poorly managed launches. The biggest challenges in the auto industry today arise from industrializing new technologies, as software increasingly becomes the key differentiator between vehicles. Suppliers and OEMs are mastering new production technologies, and shorter product lifecycles with increasing development complexity. Integrating customer requirements throughout the industrialization phase is another challenge.

Against this backdrop, the key success factors when industrializing new programs are:

4. People and talent

Digital twins are now commonly used in production and the first production-relevant AI use cases are coming through, but the automotive industry still relies heavily on the skills of the people working in it. However, the skills that are needed are changing as greater automation and digitization in factories replaces or changes roles. OEMs and suppliers also find themselves competing with other industries for the best-qualified employees. There is an urgent need for companies to both ensure their current workforce is trained with the right skills and hire new people to supplement existing resources as technology advances and the way cars are made changes.

To help overcome workforce hurdles, COOs should:

5. Sustainability

Environmental, social and governance (ESG) performance is increasingly important for key stakeholders, as well as a regulatory requirement. Carbon emissions are now a leading consideration when it comes to supplier selection, drivers increasingly want products that can be reused or recycled which means the automotive industry has to deliver these, and strong environmental performance is one of the elements of corporate culture that really matters to current and prospective employees. Make ESG an economic KPI to be measured and to gain benefits on the P&L and cash flow statements.

COOs must guide the production organization to play its part by:

COOs and production organizations that actively address the challenges described above by managing their operations as a network can really make a positive difference to profitability.

Berylls and AlixPartners have extensive global project experience in managing production networks and has gathered data that has been invaluable to our work with clients in recent years. If you are interested in finding out more, complete our self-assessment (see below) on the key differentiators in order to:

As soon as you provide your data we will assess the input and provide you with insights into your network profitability benchmark and ambition levels within two weeks.

Fritz Metzger (1986) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, in February 2021. He is an expert on automotive operations.

Since 2011, his focus has been on strategic alignment and operational efficiency improvement of automotive manufacturers and suppliers. He also advises top management in critical situations, including R&D and industrialization task forces and relocation and restructuring initiatives of plants and complete suppliers. The challenges of e-mobility are always in focus.

Before joining Berylls, he was a director at international strategy consultants PwC Strategy&, as well as a sales and project manager at a medium-sized supplier and mechanical engineering company.

Fritz Metzger is a trained industrial engineer with a degree from ESB Business School Reutlingen. He also holds an MBA from the University of Salzburg.

he automotive sector is one of the most relevant contributors to the wealth of European citizens.

In the past, a highly competitive aftermarket granted affordable and individual mobility to a large part of the population, but this might change with the ongoing shift of technology. CLEPA, FIGIEFA, Automechanika, and Berylls conducted a study to analyze the most important influencing factors that have the potential to change the aftermarket landscape and possibly drive a shift in the existing market balance between the channels of the independent aftermarket (IAM) and the original equipment services (OES). To substantiate and draw conclusions, we identified five key influencing factors likely to drive the most significant changes and defined seven key markets in Europe to provide a thorough overview and subsequently build a market model to forecast the expected market development. We conducted interviews with highly esteemed experts across the entire aftermarket value chain to gather qualitative feedback, sustain our observations, and illustrate changes in the balance of power, price, and access to data, forming highly probable market scenarios.

Download the full study now!

Florian Tauschek has 8 years of experience in strategy consulting. He focuses on business & sales model strategies for flexible Vehicle-as-a-Service (VaaS) offers.

He is an expert in topics such as customer & vehicle lifetime value optimization, the transformation of the underlying automotive sales model from one-time asset sales towards multicycle models generating recurring revenues as well as market entry strategies for various VaaS products such as operating lease or subscriptions. Furthermore he is the author of several market leading studies around VaaS.

He holds a Master of Science degree in management from HHL – Leipzig Graduate School of Management.

Paul Kummer (1983) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, as a partner in October 2021. He is an automotive downstream expert.

He has been advising automotive manufacturers in a global context since 2010. He has in-depth expert knowledge in the areas of sales and aftersales. His other areas of expertise include growth strategy development, business model development, portfolio optimization and digital transformation.

Prior to joining Berylls Strategy Advisors, he worked for Monitor Deloitte and Accenture.

Paul received his MBA from WHU Otto Beisheim School of Management and his Industrial Engineering degree from DHWB Mosbach.

ie erhalten wir die Steuerbarkeit des Unternehmens, wenn es größer und komplexer wird?

Wie können wir in Zeiten von veränderten Kundenbedürfnissen, neuen Technologien und Geschäftsmodellen sowie den zahlreichen geopolitischen Krisen zielgerichtet navigieren? Mit diesen Fragen befasst sich die deutsche Zuliefer-Industrie intensiv. Die Qualität des Steuerungssystems der Firma ist zur neuen Top-Management-Aufgabe avanciert.

Eine gemeinsame Untersuchung von Berylls und pims.ai¹ zeigt auf, dass über 56 % der ausgewählten strategischen Geschäftseinheiten von Automobilzulieferern nicht in der Lage sind, ihr volles Renditepotenzial von durchschnittlich 9 %² auszuschöpfen. Folglich verschenken über die Hälfte dieser Unternehmen Geld, anders als Spitzenunternehmen, die eine vergleichbare Wettbewerbsposition und ähnliche Marktattraktivität aufweisen.

Die betroffenen Unternehmen reagieren häufig mit einem Mehr an Steuerung, laufen hierbei jedoch Gefahr zu übersteuern. Sie führen eine Vielzahl von Kennzahlen ein, die zum Teil den Blick auf das Wesentliche des Geschäfts verdecken. Zudem fokussieren sie sich häufig auf die operative Steuerung des Tagesgeschäfts und weniger auf den Ausbau und die Steuerung langfristiger strategischer Erfolgspotenziale.

Es gilt also, die für das Geschäft wesentlichen Aspekte wieder in den Mittelpunkt der Unternehmenssteuerung zu rücken und eine kontinuierliche Planung und Steuerung der strategischen Erfolgspotenziale sicherzustellen. Um dies zu erreichen, kann das Konzept der sechs Schlüsselgrößen³ dem Top-Management als erfolgversprechendes Navigationssystem dienen. Gemäß empirischen Langzeitstudien erklären die sechs Schlüsselgrößen über 70 % des Unternehmenserfolgs. Das Konzept zeigt Entscheidungsträgern zwar nicht direkt, was der richtige Kurs für sie ist, aber es gibt ihnen Orientierungshilfe zur Kursbestimmung und Navigation. Im Folgenden wollen wir die sechs Schlüsselgrößen kurz vorstellen.

6 Schlüsselgrößen – Navigationssystem in stürmischen Zeiten

Einer der stärksten Treiber für nachhaltigen Geschäftserfolg ist die Marktstellung, häufig ausgedrückt über die Höhe des Marktanteils. Der Marktanteil ist jedoch kein Selbstzweck – Voraussetzung für die Gewinnung von Marktanteilen ist eine überlegene Marktstellung. Doch viele Unternehmen kennen die für ihr Produkt optimale Marktpositionierung nicht. Diese ergibt sich aus der Positionierung entlang der Achsen „Preis im Vergleich zum Wettbewerb“ und „kundenseitig wahrgenommene Produktqualität“; sie stellt damit den relativen Kundennutzen ins Zentrum der Betrachtung. Ein probates Hilfsmittel ist hier die Value Map, mit deren Hilfe Entscheidungsträger wertvolle Empfehlungen für eine vorteilhaftere Marktstellung ableiten bzw. korrigierende Maßnahmen festlegen können, um die angestrebte Positionierung zu erreichen. Dies veranschaulicht auch die beispielhafte Abbildung: Während der Wettbewerber „This business“ sowie die Wettbewerber 1 und 3 alle einen überdurchschnittlichen Preis anbieten, punktet „This Business“ mit seiner als am besten wahrgenommenen Produktqualität. Wettbewerber 1 und 3 müssen hingegen aufgrund der als unterdurchschnittlich wahrgenommenen Qualität mit dem Verlust weiterer Marktanteile rechnen.

pims.ai Customer Value Map für eine kompetitive Marktstellung

Die Innovationsleistung einfach nur über eine bloße Kennzahl zu messen, greift zu kurz. Es geht vielmehr darum, die jeweilige Substitutionsdynamik am Markt zu erkennen, also die Art und Weise, mit der neue Produkte den Marktbedarf befriedigen und damit alte Produkte ersetzen. Zulieferer-Strategien sind häufig noch stark durch die eigenen Forschungs- und Entwicklungsaktivitäten getrieben, ganz nach dem Motto: Wenn ich ein gutes Produkt habe, muss es dafür auch ein Kundenproblem geben. Eine vorausschauende Unternehmenssteuerung muss folglich die Neuproduktentwicklung so steuern, dass sie die Geschwindigkeit, mit der sich Substitutionsprozesse am Markt vollziehen, berücksichtigt. Zusätzlich muss sie in der Lage sein, auf diese mit passenden Neuprodukten zu reagieren. Der Aufbau einer solchen Steuerungsfähigkeit ist gerade im Zuge der Transformation in der Automobilbranche absolut erfolgskritisch.

Die Produktivität ist eine weitere Schlüsselgröße. Gerade Zulieferunternehmen sind einem erheblichen Produktivitätsdruck ausgesetzt. Oft wird von Kostendruck gesprochen, was aber nur einen Teil der Produktivität darstellt. Es geht vielmehr darum, entweder ein gleiches Leistungsniveau bei geringeren Kosten (Input) oder bei gleichen Kosten deutlich mehr Leistungen (Output) bereitzustellen. Die Berylls-pims.ai-Untersuchung zeigt auf, dass Zulieferer mit geringeren Renditeerwartungen im Vergleich zu Spitzenunternehmen insbesondere Produktivitätspotenziale im Bereich Manufacturing & Distribution aufweisen. Diese Unternehmen tun sich häufig schwer damit, die Effekte aus aufgebauten Erfahrungskurven und Maßnahmen zur kontinuierlichen Verbesserung so umzusetzen, dass eine echte Produktivitätssteigerung erreicht wird. Schaffen es Unternehmen, ihre Produktivitätspotenziale zu heben, können sie damit ihre Wettbewerbsposition stärken und diese zur Gewinnung weiterer Marktanteile nutzen. Folglich gilt es einmal mehr, die Unternehmenssteuerung auf die Schlüsselgröße der Produktivität in Bezug auf Arbeit, Kapital und Zeit konsequent auszurichten.

Der Fachkräftemangel in der Automobilindustrie bei Herstellern und Zulieferern ist ein allgemein bekanntes Problem. Schaut man sich die Entwicklung bei den Nachwuchskräften an, wird es noch gravierender: Ein heutiger Supply-Chain-Absolvent hat bereits sechs offene Stellen zur Auswahl, Tendenz in den nächsten Jahren steigend.⁴ Es ist wohl auch deshalb kaum verwunderlich, dass die Attraktivität als Arbeitgeber im Hinblick auf die Gewinnung guter Leute eine weitere strategische Schlüsselgröße darstellt. Zulieferunternehmen sind jetzt angehalten, ihre Personalstrategie zu überarbeiten. Welche Fähigkeiten werden zukünftig benötigt? Können wir das notwendige Know-how selbständig aufbauen oder müssen wir dieses extern am Markt einkaufen? Wie gut sind wir darin, fähige Leute zu rekrutieren, zu halten und zu entwickeln? Häufig fehlt es den Unternehmen nicht an der Erkenntnis, was sie verbessern müssen, oder an den finanziellen Mitteln, sondern an umsetzungsstarken Führungskräften. Es braucht also Strategien, die Antworten im Hinblick auf die richtige Aus- und Weiterbildung sowie die Gewinnung guter Leute geben, um mögliche Gefahren von den Unternehmen abzuwenden.

Die Schlüsselgrößen fünf und sechs werden zusammengefasst dargestellt. Denn Liquidität und Profitabilität sind keine versteuernden Größen für das zukünftige Erfolgspotenzial, sondern eher das Resultat aus der Umsetzung des strategischen Vorhabens. Je höher das Erfolgspotenzial, desto höher auch die Wahrscheinlichkeit einer ausreichenden Liquidität und langfristigen Profitabilität. Die häufig verwendete Phrase „Wir müssen den Gewinn maximieren“ greift hier zu kurz. Um das Geschäft langfristig finanzieren zu können, ist es vielmehr entscheidend, Klarheit darüber zu gewinnen, was das Gewinnminimum ist. Denn es ist einfach, den Gewinn kurzfristig zu maximieren, indem man Investitionen nach hinten verschiebt – die kurz- und langfristig ausbalancierte Steuerung der sechs Schlüsselgrößen ist hingegen die eigentliche Top-Management Aufgabe.

In der sich in vollem Gange befindlichen Transformation der Automobilbranche fällt das Navigieren manchmal schwer. Vor diesem Hintergrund gibt die Logik der sechs Schlüsselgrößen Entscheidungsträgern hierbei die nötige Orientierung. Die sechs Größen beschleunigen die Diskussion und die Entscheidung innerhalb der strategischen Planung und Steuerung erheblich und schützen vor Ablenkung durch Randthemen und persönliche Managementempfindungen. Dabei stellen sie zugleich auch die Anforderungen an eine gute Strategie und zwingen das Management von Zulieferunternehmen, die notwendigen Antworten zu geben bzw. zu finden. Darüber hinaus können die Größen auch als Basis für das Berichtswesen und die Ziele-Kaskadierung in den Organisationen genutzt werden. Die weitere Operationalisierung dieser Schlüsselgrößen in operative Kennziffern ermöglicht sogar eine Ausrichtung der wertschöpfenden Prozesse und damit eine enge Verzahnung zwischen dem strategisch Geplanten und dem wirklich Umgesetzten. So wird Strategiearbeit über eine klar ausgerichtete Unternehmenssteuerung produktiv und damit zu der erfolgskritischen Aufgabe für die Entscheidungsträger in der Automobilindustrie.

¹ PIMS steht für „Profit Impact of Market Strategies“ und ist bis heute das weltweit größte empirische Forschungsprogramm im Bereich des strategischen Managements und geht bis in die 70er Jahre zurück. PIMS ermittelt mit Daten von über 4.500 Unternehmenseinheiten die wichtigsten Treiber für den nachhaltigen Erfolg von Unternehmen.

² 9 % beschreibt den Return on Sales und damit die durchschnittliche Renditeerwartung eines Zulieferunternehmens.

³ Das Konzept der sechs Schlüsselgrößen geht auf Malik zurück.

⁴ Supply Chain Management Center der University of Maryland (2015).

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

Laura Kronen (1980) ist Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) mit Schwerpunkt Transformation. Menschen zu bewegen und Organisationen voranzubringen begeistert sie. Mit über 18 Jahren Industrie- und Beratungserfahrung liegt ihr Fokus auf transformativen Fragestellungen im Operations Umfeld – vom Executive bis zum einzelnen Mitarbeiter, bei Herstellern und Zulieferern. Sie unterstützt ihre Kunden dabei, Strategie, Struktur und Kultur in ihrem jeweiligen Marktumfeld in Einklang zu bringen und somit ihre Resilienz zu stärken.

Bevor Laura Kronen zu Berylls kam, arbeitete sie bei PwC Strategy&, Volkswagen AG und Audi. Sie hat einen Diplomabschluss in Wirtschaftsingenieurwesen vom Karlsruher Institut für Technologie (KIT).

ass sich die Automobilindustrie vor dem Hintergrund von Elektrifizierung, softwaredefinierten Fahrzeugen und autonomem Fahren aktuell in der Transformation befindet, ist hinlänglich bekannt und beschrieben.

Aber wo steuern die Automobilindustrie und insbesondere die Automobilzulieferer angesichts der aktuellen Herausforderungen hin und welche Handlungsoptionen gibt es heute?

Unternehmenslenker in der Zulieferbranche sind aktuell oft nicht zu beneiden und viele schauen reumütig zurück auf vergangene Zeiten, die unter anderem von guter Planbarkeit der Volumenabrufe und einem insgesamt (oftmals) partnerschaftlichen und verlässlichen Verhältnis mit den OEMs geprägt waren. Schließlich zeigt sich heute ein ganz anderes Bild: eine Flut an neuen Herstellern, die den bisherigen Kunden zunehmend Volumen streitig machen. Hochgradig volatile Volumenabrufe, insbesondere bei batterieelektrischen Fahrzeugen. Teure Innovationen, die sich aufgrund von enormem Wettbewerb und niedrigen Preisen nicht rechnen. Hohe Inputkosten, die sich darüber hinaus regional enorm unterscheiden. Kunden, die ganz neue und andere Bedürfnisse haben. Neue, vor allem softwaregetriebene OEMs, die Entwicklungszeiten enorm reduziert haben und bei denen „Time-to-Market“ die zentrale Kenngröße ist. Etablierte Premiumhersteller, deren Flaggschiffmodelle plötzlich keinen Absatz finden, womit auch die Technologieführerschaft in Frage gestellt werden kann. Europäische OEMs, die auch bei absoluten Innovationsthemen lieber mit Zulieferern aus Fernost arbeiten, um trotz enormen Risikos Kosten einzusparen. Der Arbeitsmarkt in Europa und speziell Deutschland ist angesichts von Fachkräftemangel und weiter reduzierter Arbeitszeit längst eine Wachstumsbremse. Risiken werden sukzessive versucht zu vermeiden, gerade auf der Kapitalseite. Die Liste ließe sich beliebig fortführen. Die Konsequenzen lassen sich bereits am Markt beobachten, wenn einzelne etablierte Zulieferer aus absoluten Wachstumsthemen wie Sensoren, Batterie oder Elektromotoren aussteigen.

Wo das Ganze enden wird, ist unklar. Unbenommen bleibt aber, dass China eine ganz spezielle Rolle in der weiteren Entwicklung einnimmt, und zwar aus vielerlei Gründen. Einerseits schwindet zunehmend die lange Zeit erfolgreiche Arbeitsteilung aus Produktion in China und Entwicklung im Rest der Welt. Chinesische Unternehmen produzieren nicht nur, sondern sind oftmals hoch innovativ, gerade in Kerndomänen wie batterieelektrischen Fahrzeugen. Zwar werden in Deutschland rund sieben Mal so viele Patente für Kfz angemeldet wie in China, jedoch wurden aus China rund vier Mal so viele Patente für den Elektroantrieb angemeldet wie in Deutschland. Dass China seine Patentanmeldungen allein im Zeitraum 2010 bis 2020 um den Faktor sechs erhöht hat, zeigt, wo die Reise hingeht. Andererseits werden chinesische OEMs weiterhin zulegen und damit für eine Kräfteverschiebung auf dem globalen Automobilmarkt sorgen. Dabei werden automatisch auch chinesische Zulieferer durch die regionale Nähe weiter skalieren und sukzessive ihre globale Präsenz ausbauen. Ein Trend, der sich auch in den TOP 100 ablesen lässt: Gab es 2012 nur einen Vertreter aus China, waren es zehn Jahre später schon neun und bis 2030 dürfte die Zahl auf rund 20 ansteigen – größere Zukäufe noch nicht einmal eingerechnet.

Somit lässt sich hier ein Szenario zeichnen, in dem vor allem chinesische Zulieferer global Marktanteile gewinnen und für Innovation und Hightech stehen. Demgegenüber müssen gerade deutsche Zulieferer mehr und mehr auf sehr schlanke Strukturen bzw. Kostenvorteile statt Innovationsvorsprung setzen, mit Produktionen in Osteuropa und anderen Best-Cost-Standorten und einer damit einhergehenden zunehmenden Verlagerung von Arbeitskräften in andere Länder. Wie lange die Unternehmen bei verlagerter Wertschöpfung ihren Sitz noch in Deutschland halten, wird vor allem eine Anreizfrage des Staates bzw. der Steuersituation sein. Für Deutschland lässt sich damit nichts Gutes erahnen, sanken die Beschäftigtenzahlen im Automobilsektor ohnehin schon von zuletzt 808.000 im Jahr 2020 auf 774.000 in 2022.

Insbesondere für Zulieferer hierzulande gilt es, sich über die stattfindende Transformation und mögliche Szenarien klar zu werden und sich entsprechend vorzubereiten. In jedem Fall muss das Thema Portfolio weit oben auf der Agenda stehen, denn eine gezielte Fokussierung – auch wenn dies oftmals aus emotionaler Sicht schmerzhafte Divestments bei Wachstumsthemen bedeutet – erlaubt die Ressourcenallokation auf Themen mit langfristiger Wettbewerbsfähigkeit und Margenpotenzial. Für die verbleibenden Themen im Portfolio gilt es, für viele, insbesondere deutsche Zulieferer eine radikale Veränderung einzuleiten, unter anderem:

Die Herausforderungen sind gewaltig und der langfristige Erfolg ist alles andere als in Stein gemeißelt, daher ist ein zügiges und entschlossenes Handeln unabdingbar.

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

Dr. Jürgen Simon (1986) ist als Associate Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Vertriebs- und Unternehmensstrategien sowie M&A und kann auf eine langjährige Beratungserfahrung zurückschauen. Er berät seit 2011 Automobilhersteller und -zulieferer und verfügt über fundiertes Expertenwissen in den Bereichen ganzheitliche Strategieentwicklung, Geschäftsmodelle und Commercial Due Diligence. Weitere Schwerpunkte liegen in Markteintrittsstrategien sowie Themen rund um das „Software Defined Vehicle“. Als diplomierter Ökonom der Universität Hohenheim hat er vor seinem Einstieg bei Berylls am Institut für Unternehmensführung des Karlsruher Instituts für Technologie (KIT) promoviert.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.

eue Geschäftsmodelle und Dienstleistungen im Umfeld des Software Defined Vehicle stellen die Zuliefererbranche vor Herausforderungen.

Genauso wie beim Endprodukt verändert sich auch hier das Produktportfolio hin zu mehr softwarebasierten Leistungen bei gleichzeitiger Pflege der traditionellen Produkte. Die Wertschöpfungstiefe und der Aufbau neuer Kompetenzen sind hierbei für den zukünftigen Wettbewerb von Bedeutung. Unterschätzt werden der Grad der Veränderung und der Aufwand der digitalen Transformation. Überschrittene Budgets sowie unterschätzte Investitionen und Kosten, zum Beispiel für Lizenzen, gehören zum Alltag. Als Ergebnis geraten aktuelle Projekte mit Software-Fokus außer Kontrolle. Jüngste Beispiele zeigen, dass Budgetüberschreitungen von mehreren 100 % keine Seltenheit sind und sie – neben der Rentabilität eines Projekts – auch das ganze Unternehmen gefährden.

Anstieg in den Kosten für Software Projekte

Quelle: Berylls by AlixPartners

Um Softwareprojekte erfolgreich umzusetzen, benötigt es also mehr als die weitverbreitete Einführung agiler Methoden auf der operativen Ebene. Insgesamt gibt es drei zentrale Handlungsfelder für die Kunst der Code-Beherrschung:

Neben dem Prinzip „Software als Produkt“ entstehen auch im Arbeitsumfeld Veränderungen. Softwareentwicklung wird transformiert zur Softwareproduktion, was eine Veränderung der Prozesse umfasst. Die Einführung agiler Arbeitsweisen allein erhöht nicht die operativen Fähigkeiten, Software zu entwickeln, zu integrieren und freizugeben. Aktivitäten und Artefakte müssen angepasst werden, um das Betriebssystem (operating model) zur Softwareproduktion zu befähigen.

Traditionelle Entwicklungsprozesse in der Automobilindustrie dauern drei bis fünf Jahre und spezifizieren Anforderungen teils bis zum Projektende. Releases an Kunden im Zwei-Wochen-Takt lassen dies nicht zu. Die RFLP-Logik konsequent durchgehend anzuwenden und daraus eine zentral gesteuerte Architektur abzuleiten, ist neben den technischen Herausforderungen auch für die regulatorischen Themengebiete zwingend erforderlich. Folglich würde eine ganzheitliche Anforderungsstruktur (Requirement), einer Funktionsarchitektur (Function) zuvorkommen, in der die regulatorischen, technischen und kundenorientierten Anforderungen gesammelt, geclustert und hierarchisiert werden. Basierend darauf folgt die Konzeption der Systeme (Logical), die der finalen physischen Architektur (Physical) zu Grunde liegen.

Da Prozesse und Tools aus der Hardwareumgebung bereits existieren, werden diese oft auf Software angewandt. Die Verschiebung zu mehr Software bedeutet, Prozesse aus zwei Perspektiven in Frage zu stellen: a) Kontext und b) Verknüpfung. Im Hinblick auf den Kontext müssen Aktivitäten und Artefakte an die Softwareprodukte angepasst werden, wie zum Beispiel das Releasemanagement. Andernfalls werden erforderliche Prozesse ignoriert und die benötigte Prozesstreue wird nicht erreicht. In Bezug auf Verknüpfung ist die Verfügbarkeit von Daten und stringente Versionierung unbedingt erforderlich, um zum Erfolg beizutragen. Produkte wie Codebeamer ermöglichen die Nachverfolgung von Aktivitäten ohne nennenswerte Medienbrüche.

Wenn man von Tests spricht, sind CICD-Pipelines – automatisierte Prozesse, die eine kontinuierliche Integration (Continuous Integration CI) und Bereitstellung (Continuous Deployment, CD) ermöglichen – Teil der Konversation. Die neueste Version einer Software kann damit für Testzwecke auf den aktuellen Stand der Hardware (virtuell) hin überprüft werden. Hierbei sind Partner gefragt, die Datenmodelle entwickeln sowie notwendige Infrastruktur bereitstellen – eine essenzielle Make-or-buy-Entscheidung. Operativ ist die direkte Übertragung der Testergebnisse in die Entwicklung erfolgsentscheidend. Die Etablierung von DevOps auf Basis automatisierter Workflows reduziert nicht nur den Steuerungsaufwand, sondern erhöht auch die Entwicklungsgeschwindigkeit.

Die Prozesse um CICD und DevOps können als Softwareproduktion umschrieben werden, da Funktionen in großem Maßstab produziert und bereitgestellt werden. Um Qualität und Produktionssicherheit zu gewährleisten, ist ein klarer Releaseprozess von zentraler Bedeutung. Definierte Kategorien zur Kundenfähigkeit sowie die Überwachung der Releaseabläufe werden erfasst, um die Übertragung funktionsfähiger Software in das Kundenfahrzeug sicherzustellen.

Automobilzulieferer stehen vor der Herausforderung, dass Entwicklungsteams und Management oftmals nicht die richtigen oder ausreichenden Fähigkeiten besitzen, um im Softwaregeschäft erfolgreich zu werden. Diese Herausforderung wird durch die kritische Bedeutung von Qualität über Quantität in der Softwareentwicklung und -architektur verschärft, denn leistungsstarke Softwareingenieure sind bis zu 10-mal produktiver als ihre durchschnittlichen Kollegen. Hierbei gilt es für Zulieferer, die wesentlichen Erfolgsfaktoren zu berücksichtigen.

Zuerst müssen Zulieferer den Grad der Kerneigenleistung im Bereich Software identifizieren und strategisch Partnerschaften oder Akquisitionen nutzen, um diese zu stärken.

Ein umfassendes Verständnis für die notwendigen Rollen und Fähigkeiten im Softwarebereich ist entscheidend, um gezielte Rekrutierungsbemühungen, maßgeschneiderte Schulungsprogramme, spezifische Karrierewege für Experten und strategische Personalplanungsinitiativen zu entwickeln. Angesichts sich rasch entwickelnder Technologien ist zudem eine kontinuierliche Fähigkeitsverbesserung von größter Bedeutung. Top-Tech-Unternehmen geben beispielsweise den Mitarbeitern jede Woche Zeit, um sich eigens ausgewählten Nebenprojekten und Expertenkreisen zu widmen. Diese Praxis fördert nicht nur Innovation, sondern pflegt auch eine Kultur des ständigen Lernens und der Auseinandersetzung mit vielfältigen technischen Alternativen.

Durch den hohen Wettbewerb um wenige Top-Talente müssen Zulieferer über die klassischen Recruiting-Kanäle hinausdenken, um neue Mitarbeiter zu gewinnen. Dies beinhaltet alternative Talentpools wie Coding-Bootcamps, Top-Committer zu Open-Source-Projekten und Hackathons. Zudem muss die Möglichkeit geschaffen werden, dass Top-Entwickler auch Top-Gehälter verdienen können, ohne dabei zwangsläufig in die Management-Karriere gedrückt zu werden.

Schließlich ist es entscheidend, eine Arbeitsumgebung zu schaffen, die die „Developer Experience“ priorisiert, zum Beispiel durch Zugang zu modernsten Technologien und eine kollaborative Kultur und flachere Entscheidungshierarchien, um einen attraktiven Arbeitsplatz für neue und bestehende Mitarbeiter zu bieten.

Die Organisation der Softwareentwicklung in agilen Teams ist heutzutage Standard. Aber während auf der operativen Ebene in neuen Strukturen Software entwickelt wird, haben Führungskräfte häufig Probleme, diese Teams zu nachhaltigen Erfolgen zu führen. Viele von ihnen waren erfolgreich in der klassischen Hardwareentwicklung und stehen nun vor der Herausforderung, ihren Führungsstil anzupassen und sich weiterzuentwickeln. Software-Führungskräfte sollten deswegen die nachfolgenden Stellhebel in der Mitarbeiterführung beherzigen.

Zunächst benötigen Führungskräfte die Beurteilungskompetenz, um Softwareprojekte bewerten und steuern zu können. Dies ist die Grundlage für effektive und effiziente Entscheidungen unter Berücksichtigung von technischen, kommerziellen und strategischen Aspekten. Aktuelle Trends zu „Code-first“ oder „Everything-as-code“ verstärken diese Anforderung.

Zudem müssen Führungskräfte bereit sein, Entscheidungen im Alltagsgeschäft in den agilen Projektteams zu belassen. Zum Beispiel sollte die kurzzyklische Repriorisierung von Features innerhalb eines definierten Rahmens den Teams überlassen werden, um den besten Output sicherzustellen. Da Softwareentwicklung im Vergleich zu Hardwareentwicklung dynamischer abläuft, führt eine starre Steuerung gegen ursprünglich definierte Spezifikationen und Meilensteinplänen selten zu erfolgreichen Produkten. Führungskräfte sollten ihre Teams vielmehr anleiten, zunächst lieferfähige Softwarestände zu generieren, die den minimalen Kundenanforderungen und der Regulatorik entsprechen. Erweiterungen können in der Software über kontinuierliche Over-the-Air-Updates bereitgestellt werden.

Zuletzt sollten sich Führungskräfte als Brückenbauer und Systemintegratoren zwischen der Software- und Hardwareentwicklung verstehen. Sie sollten Fragestellungen klären wie: Welche Softwareanforderungen müssen wirklich definiert sein bei der Festlegung der Hardware (meist lange Zeit bevor die erste Zeile Code geschrieben wird)? Was sind die kritischen Meilensteine, die bereits früh mit ersten Softwareständen versorgt werden müssen? Oder: Wie können Software- und Hardwareteams besser zusammenarbeiten? Die reibungsarme Synchronisation von langzyklischer Hardwareentwicklung und kurzzyklischer Softwareentwicklung wird zunehmend zu einer erfolgskritischen Aufgabe, die Führungskräfte steuern müssen.

Softwareprojekte, die aus dem Ruder laufen, sind in der Automobilindustrie heute keine Seltenheit und können signifikanten finanziellen Schaden verursachen. Neben den strukturellen Hebeln wie der Standardisierung von Prozessen, Methoden und Tools werden die richtigen internen und externen Capabilities benötigt. Führungskräfte – heute häufig mit hardwarelastigem Hintergrund – müssen ihre Führungspraxis auf die softwarespezifischen Anforderungen anpassen.

Durch den zunehmenden Trend hin zum Software Defined Vehicle müssen Zulieferer jetzt handeln, um ihre Zukunftsfähigkeit zu sichern.

Christian Grimmelt (1985) ist seit Februar 2021 fester Bestandteil des Berylls by AlixPartners (ehemals Berylls Strategy Advisors) Teams. Zuvor hat er bereits umfangreiche Berufserfahrung in Topmanagementberatungen und in der Automobil-Zuliefererbranche gesammelt.

Während seiner Zeit bei dem weltweit größten Automobil-Zulieferer hat er den Aufbau einer Zentraleinheit zur Optimierung des weltweiten Logistik- und Produktionsnetzwerkes des Unternehmens vorangetrieben.

Christian Grimmelts Beratungsschwerpunkte sind die Themen Logistik- und Produktionsnetzwerkoptimierung, Einkauf und (digital) Operations inklusive Anlauf- und Turnaround-Management für OEMs und insbesondere Zulieferer.

Christian Grimmelt besitzt ein Diplom für Wirtschaftsingenieurwesen vom Karlsruher Institut für Technologie.

Sebastian Böswald (1991) kam im April 2021 zu Berylls by AlixPartners (ehemals Berylls Strategy Advisors). Er ist Associate Partner und ein Experte für Transformation und Betrieb. In den letzten zehn Jahren hat er sich auf Strategie und Organisationsdesign sowie auf zwei Megatrends konzentriert, die die Automobilindustrie prägen: Software-definierte Fahrzeuge und CASE (Connected, Autonomous, Shared und Electrified Mobility). In diesen Bereichen hat er sowohl unsere globalen OEM-Kunden als auch Tier-1-Zulieferer und Technologieunternehmen beraten.

Bevor er zu Berylls kam, arbeitete er für PwC Strategy& und begann seine Karriere bei BMW als Projektmanager für Produktstrategie und digitale Ladedienste.

Er erwarb einen Bachelor of Science in Automobilinformatik an der Technischen Universität Ingolstadt sowie einen Master of Science in Management an der Technischen Universität München.

m Jahr 2023 betrug der Anteil Deutschlands an der globalen Fahrzeugproduktion rund 4,8 % und es wird erwartet, dass dieser Anteil bis 2030 auf 5,4 % ansteigen wird.

Aber auch in China und den USA geht man von einem Wachstum der Produktion bis 2030 aus. Für die Zulieferer stellt sich daher die Frage, wie sie am Wachstum partizipieren können und ob sie dafür ihre Fokustechnologien wie auch die geografische Lage ihrer Produktionsstandorte anpassen müssen.

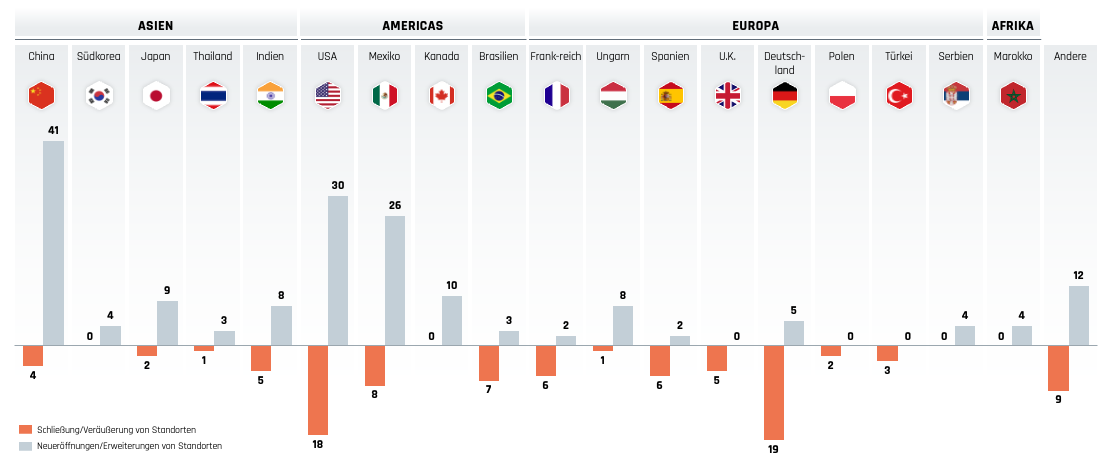

Betrachtet man die prognostizierten Standortentwicklungen der weltweiten TOP-20-Automobilzulieferer, ergibt sich auf den ersten Blick ein positiver Trend: Zwischen Januar 2022 und Februar 2024 wurden von ihnen deutlich mehr Erweiterungen und Neueröffnungen als Schließungen und Veräußerungen von Standorten angekündigt (siehe Abbildung 1).

Abbildung 1: Anzahl der geplanten Standortveränderungen bei den TOP 20-Automobilzulieferern weltweit

Angekündigter Zeitraum der geplanten Standortveränderungen: Januar 2022 bis Februar 2024

Quelle: Berylls by AlixPartners

Dies gilt jedoch nicht für alle Länder gleichermaßen, insbesondere nicht für den Standort Deutschland: Hier überwiegen die Verkäufe und Schließungen (siehe Abbildung 2) sowie eine Verlagerung in andere Regionen, so zum Beispiel bei Continental: Das Werk Babenhausen wird bis 2028 geschlossen, Teile der dortigen Produktion sind bereits nach Osteuropa verlagert und das Werk in Gifhorn wird bis Ende 2027 aufgrund fehlender Rentabilität komplett geschlossen.

Abbildung 2: Anzahl der geplanten Standortveränderungen bei den TOP 20-Automobilzulieferern in ausgewählten Ländern

Angekündigter Zeitraum der geplanten Standortveränderungen: Januar 2022 bis Februar 2024

Quelle: Berylls by AlixPartners

Auch in den USA stehen sehr viele Werksverkäufe und -schließungen an. Hier zeichnet sich im Gegensatz zu Deutschland jedoch keine strukturelle Abwanderung ab, da die Werksschließungen von einer deutlich höheren Anzahl Neueröffnungen und Erweiterungen bestehender Kapazitäten überkompensiert werden. Ein wesentlicher Wachstumstreiber in den USA ist die Elektromobilität (Abbildung 3) – der Inflation Reduction Act hat das Potenzial, diese Dynamik weiter zu verstärken. Zu den Gewinnern bei Neueröffnungen und Erweiterungen zählen neben den USA auch Japan, Kanada, Ungarn und insbesondere China (Abbildung 2).

In China wird das mit Abstand größte Wachstum erwartet – wie in den USA dominieren auch hier mit über 40 % ganz eindeutig Investitionen in die Fertigung von Elektro-Antriebssträngen. Dabei spielen deutsche Unternehmen eine maßgebliche Rolle, sie stehen hinter fast 40 % der genannten Investitionen in China – und sind damit für mehr Investitionen vor Ort verantwortlich als chinesische TOP-20 Zulieferer.

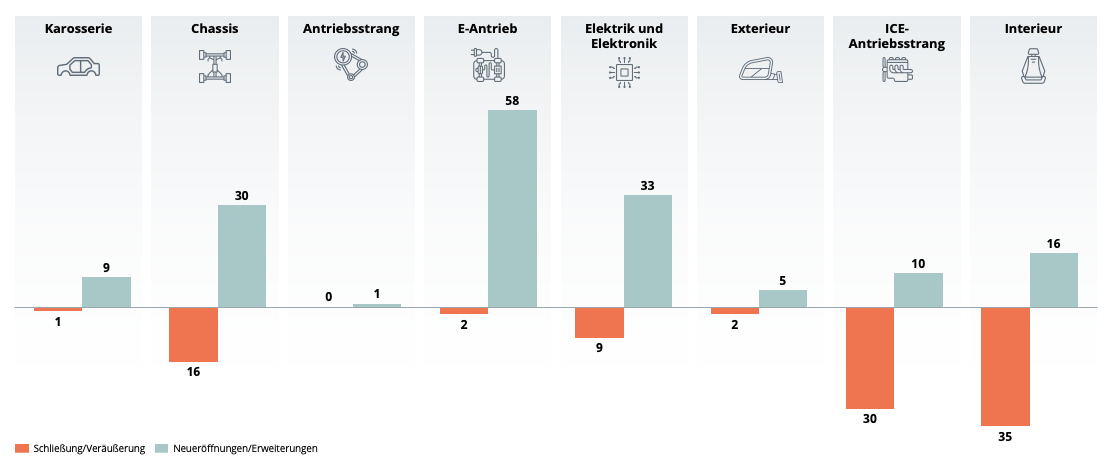

Abbildung 3: Anzahl der geplanten Standortveränderungen bei den TOP 20-Automobilzulieferern in ausgewählten Commodities

Angekündigter Zeitraum der geplanten Standortveränderungen: Januar 2022 bis Februar 2024

Quelle: Berylls by AlixPartners

In Mexiko spezialisieren sich die investierenden Unternehmen auf die Themen Elektrik und Elektronik. Rund 40 % der lokalen Investitionen entfallen auf diesen Bereich, wie durch die Erweiterung von drei Aptiv-Standorten zur Erhöhung der Produktionskapazitäten z.B. für Niederspannungs-Kabelbäume.

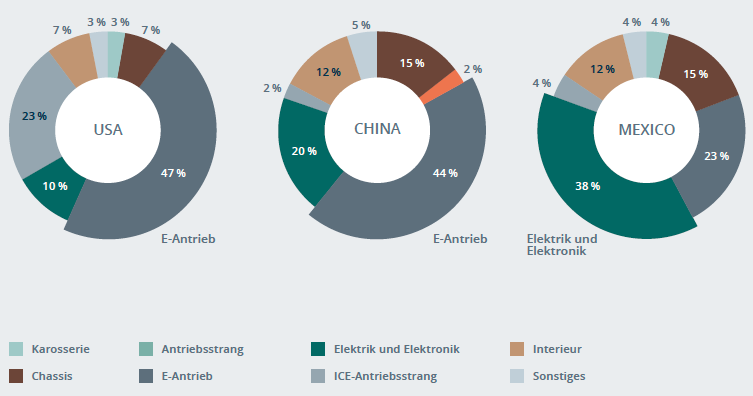

Neben den Trends E-Mobilität und Wachstum in China fällt bei den geplanten Investitionen der Trend „home country first“ stark ins Auge (Abbildung 4): US-Unternehmen fokussieren sich primär auf den amerikanischen Heimatmarkt und deutlich weniger auf Asien oder Europa. Auch chinesische Unternehmen verfolgen diese Strategie und konzentrieren sich bei ihren Investitionen sehr deutlich auf den Heimatmarkt. Vor dem Hintergrund des kürzlich beschlossenen 100%igen Importzolls auf chinesische Elektrofahrzeuge in den USA ist dies ein deutliches Signal für die zunehmende Abschottung der beiden Märkte, was sich auch in den Investitionen der betrachteten Zulieferer widerspiegelt.

Abbildung 4: Prozentualer Anteil der Investitionsschwerpunkte der TOP 20-Automobilzulieferer in ausgewählten Ländern

Angekündigter Zeitraum der geplanten Standortveränderungen: Januar 2022 bis Februar 2024

Deutsche Unternehmen hingegen zeigen wenig Interesse an neuen Standorten im eigenen Land – obwohl sie mit 27 % für den größten Anteil der Investitionen unter den TOP-20-Automobilzulieferern verantwortlich sind. BOSCH investiert in neue Werke in China, um die Produktionskapazitäten für E-Powertrain-Komponenten zu erhöhen, und ZF Friedrichshafen investiert 500 Mio. USD in den bestehenden Standort Gray Court, South Carolina, um dort gleichzeitig konventionelle wie auch elektrifizierte Antriebssysteme produzieren zu können.

Unter dem Strich ist der Blick in die Zukunft aus deutscher Perspektive ambivalent: Es wird eine deutliche Konsolidierung der Standorte von Automobilzulieferern in Deutschland geben – die Expansionen zur Ermöglichung der E-Mobilitäts-Transformation finden maßgeblich in den USA und China statt. Eine Entwicklung, von der die deutschen Zulieferer aber indirekt auch profitieren, denn sie sind in diesen relevanten Wachstumsmärkten weiterhin stark vertreten – und können ihre Position dort sogar ausbauen.

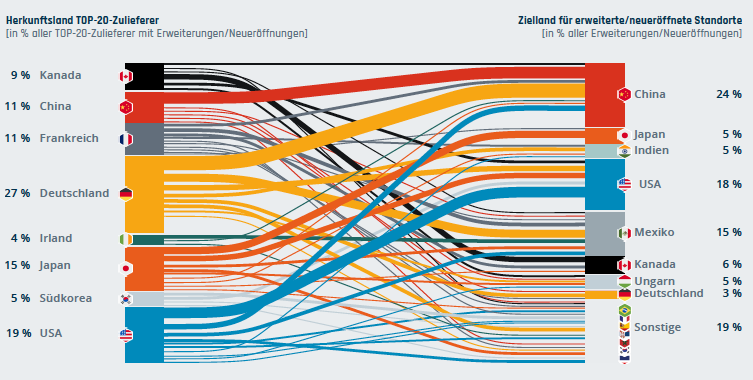

Für global agierende Automobilzulieferer lohnt es sich, ihre Präsenz in Wachstumsmärkten wie den USA und China zu festigen, denn damit stellen sie die Einhaltung lokaler Standards sicher und vermeiden hohe Logistikkosten oder sich abzeichnende Importzölle und es kann auf kritische Tier-n-Zulieferer und deren Ressourcen zurückgegriffen werden.

Abbildung 5: Prozentualer Anteil der Herkunftsländer von Investitionen der TOP 20-Automobilzulieferer und Zielland der geplanten Investitionen

Angekündigter Zeitraum der geplanten Standortveränderungen: Januar 2022 bis Februar 2024

Quelle: Berylls by AlixPartners

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

Christian Grimmelt (1985) ist seit Februar 2021 fester Bestandteil des Berylls by AlixPartners (ehemals Berylls Strategy Advisors) Teams. Zuvor hat er bereits umfangreiche Berufserfahrung in Topmanagementberatungen und in der Automobil-Zuliefererbranche gesammelt.

Während seiner Zeit bei dem weltweit größten Automobil-Zulieferer hat er den Aufbau einer Zentraleinheit zur Optimierung des weltweiten Logistik- und Produktionsnetzwerkes des Unternehmens vorangetrieben.

Christian Grimmelts Beratungsschwerpunkte sind die Themen Logistik- und Produktionsnetzwerkoptimierung, Einkauf und (digital) Operations inklusive Anlauf- und Turnaround-Management für OEMs und insbesondere Zulieferer.

Christian Grimmelt besitzt ein Diplom für Wirtschaftsingenieurwesen vom Karlsruher Institut für Technologie.