nnerhalb der letzten 20 Jahren haben sich die Machtverhältnisse an den Kapitalmärkten massiv verschoben. Galten in den 1990er Jahren noch Firmen wie Coca-Cola, General Electric, Ford, Disney, McDonalds oder Nokia als die weltweit wertvollsten Unternehmen, so zählen heute Amazon, Facebook, Microsoft, Alibaba, Alphabet und Apple zu den Top 10.

Das Immaterielle löst das Materielle ab. Apps, Algorithmen und künstliche Intelligenz verdrängen Stahl und Eisen. Die Marktkapitalisierung der zehn größten Automobilunternehmen (inklusive Tesla) liegt bei zirka 670 Milliarden EUR (Stand Ende 2017) und entspricht damit gerade einmal der Marktkapitalisierung von Microsoft.

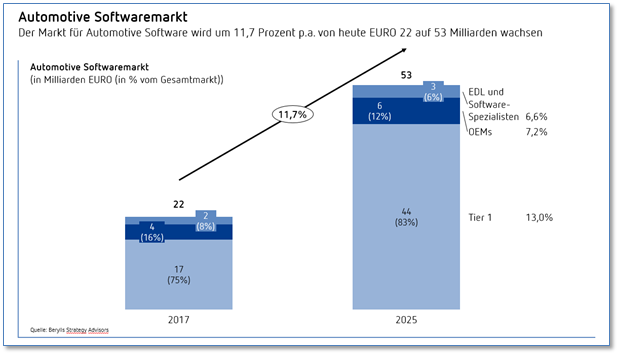

11,7 Prozent jährliches Wachstum bei Automotive-Software

Software und Daten machen den Unterschied aus – und das zunehmend auch in der Automobilindustrie. Heute liegt der Wert von Software je Fahrzeug bei ungefähr 2 Prozent oder 240 EUR. Das entspricht gerade einmal 8 Prozent des gesamten Elektrik- und Elektronikanteils von durchschnittlich 3.020 EUR je PKW; der EE-Anteil für ein Durchschnittsfahrzeug liegt bei gut 24 Prozent der Herstellkosten. Die Unterschiede zwischen den einzelnen Fahrzeugklassen sind allerdings gewaltig: Im Premiumsegment steigt der EE-Anteil auf 37 Prozent, also auf gut 14.500 EUR je Fahrzeug. Eine Prognose von Berylls Strategy Advisors zeigt, dass sich der Markt für Automotive-Software bis zum Jahr 2025 mehr als verdoppeln wird. Während sich im vergangenen Jahr die Marktgröße noch auf 22 Milliarden EUR belief, gehen Berylls-Prognosen von einem Anstieg des Marktvolumens auf 53 Milliarden EUR im Jahr 2025 aus. Zu diesem Zeitpunkt wird in jedem Auto durchschnittlich ca. 520 EUR an Software enthalten sein.

Die Gründe für diese Entwicklung liegen auf der Hand: Innovative Features aus der Oberklasse mit hohem Softwareanteil werden immer zügiger auch im Volumensegment eingeführt. Bestes Beispiel hierfür ist das MBUX Multimediasystem von Mercedes-Benz, das erstmalig im Kompaktsegment (A-Klasse) eingeführt wurde und sogar die Funktionsumfänge in deutlich höheren Fahrzeugsegmenten übertrifft. Zudem benötigen sämtliche CASE-Technologien einen sehr hohen Anteil an Software-Wertschöpfung. Updates und Upgrades von Fahrzeugen ermöglichen neue Geschäftsmodelle mit hohem Nutzen für den Fahrzeuglenker und den -hersteller. Die durch das Fahrzeug und den Fahrer erzeugten Daten können gewinnbringend an Dritte weitergereicht oder für eigene Zwecke genutzt werden. Zudem ist der durch Software erzeugte Mehrwert kostengünstig: Einmal erzeugte Software kann millionenfach repliziert werden. Software wird somit zur zentralen Schnittstelle neuer Funktionalitäten im Automobil.

Elektronik-Tier 1s als größte Profiteure des Software-Booms

In der Automobilindustrie werden zunächst die großen Elektronik-Tier 1s vom Softwarewachstum profitieren. Die Berylls-Studie zeigt, dass im Jahr 2025 zirka 83 Prozent oder 44 Milliarden EUR der gesamten automobilen Software-Wertschöpfung auf große Zulieferkonzerne entfallen wird: Bosch, Continental, Denso, Lear, Aptiv (ehemals Delphi), Harman (Samsung), Valeo und Panasonic werden die großen Gewinner sein.

Knapp 12 Prozent der Wertschöpfung (umgerechnet 6,3 Milliarden EUR) wird durch die OEMs selber geleistet werden. Dabei geht es aber überwiegend nicht um die eigentliche Entwicklung von Codes. Vielmehr muss Software richtig gemanagt werden, um zum Beispiel das „falsche“ Flashen von Software zur Steuerung der Emissionsreduzierung zu vermeiden. Auch werden OTA-Lösungen („over the air“) zur Aktualisierung von Software oder zur Verbesserung und Erweiterung von Fahrzeug-Funktionalitäten stark zunehmen.

Daneben gibt es eine Gruppe von spezialisierten EE-Engineering-Dienstleistern (EDLs) und reinen Software-Playern, die sich auf die Entwicklung von Software-Lösungen konzentrieren. Unter den EDLs sind neben den großen Generalisten (Gesamtumsätze zwischen 500 Millionen und 1 Milliarde EUR) wie Bertrandt, Assytem oder AKKA / MB Tech auch viele Elektronik-Spezialisten, die über hohe Softwarekompetenz verfügen: IAV, ESG, in-tech oder Elektrobit (mit Umsätzen zwischen 100 und 250 Millionen EUR im EE Bereich). Reine Software-Entwickler im Automotive Bereich bieten neben der Programmierung und dem Testen auch Entwicklungs-Tools. Dazu gehören Mathworks, Vector Informatik, DSpace, ETAS, Green Hills, Luxoft oder Mentor Graphics und Umsätzen zwischen 250 Millionen und 1 Milliarde EUR; in der Regel wird nur ein Teil der Geschäfte im Automobilsektor erzielt. Heute decken alle EE-EDL und Software-Spezialisten zirka 1,8 Milliarden EUR (8 Prozent vom Gesamtmarkt) ab. Bis zum Jahr 2025 werden es um die 3 Milliarden EUR oder 6 Prozent vom Markt sein.

Kleine Software- und Elektronikspezialisten auf dem Einkaufzetteln der großen Zulieferer und EDLs

Der Hauptgrund für die Reduzierung des Marktanteils bei den Software-Spezialisten liegt in den umfangreichen M&A-Aktivitäten der großen Tier 1-Zulieferer und EDLs. In der Vergangenheit wurden Firmen wie Elektrobit (durch Continental), Berner & Mattner sowie Silver Atena (durch Assystem), Gigatronik (durch AKKA/ MB Tech) oder in-tech (chinesischer Zulieferer) übernommen.

Ergänzt werden diese Zukäufe durch Übernahmen in den CASE-Technologien. Die Zukäufe des letzten Jahres durch die drei größten deutschen Zulieferer belegen diese Entwicklung eindrucksvoll:

Doch das Potenzial an neuen Start-ups scheint unerschöpflich. Die Berylls M&A-Studie zur Automobilindustrie 2017 weist heute bereits über 1.000 Start-ups im Mobilitätssektor aus. Für „Nachschub“ bei Firmenübernahmen und hochinnovativen Softwareplayern sollte also gesorgt sein, sofern ein wesentlicher Wermutstropfen aufgehoben werden kann: die mangelnde Verfügbarkeit qualifizierter Software-Entwicklerinnen und Entwickler am Arbeitsmarkt, die derzeit ein noch stärkeres Wachstum der Unternehmen verhindert.

Autoren

Dr. Matthias Kempf

Partner

matthias.kempf@berylls,com

Tobias Keil

Principal

ÜBER DEN AUTOR

Dr. Matthias Kempf (1974) ist seit August 2011 Gründungspartner bei Berylls Strategy Advisors. Er begann seine Laufbahn im Jahre 2000 bei Mercer Management Consulting. Nach Promotion und weiterer Beratungstätigkeit bei Oliver Wyman war er 2008 bis 2011 im Management der Hilti Deutschland GmbH tätig. Sein Spezialgebiet bei Berylls liegt im Bereich der neuen Mobilitätsdienstleistungen und Verkehrskonzepte. Darüber hinaus ist er Experte bei der Entwicklung und Implementierung neuer digitaler Geschäftsmodelle und der Digitalisierung von Vertrieb und After Sales.

Studium Wirtschaftsingenieurwesen an der Universität Karlsruhe, Promotion an der Ludwig-Maximilians-Universität München.