Berylls Studie zu M&A Transaktionen in der Automobilindustrie (DACH)

D

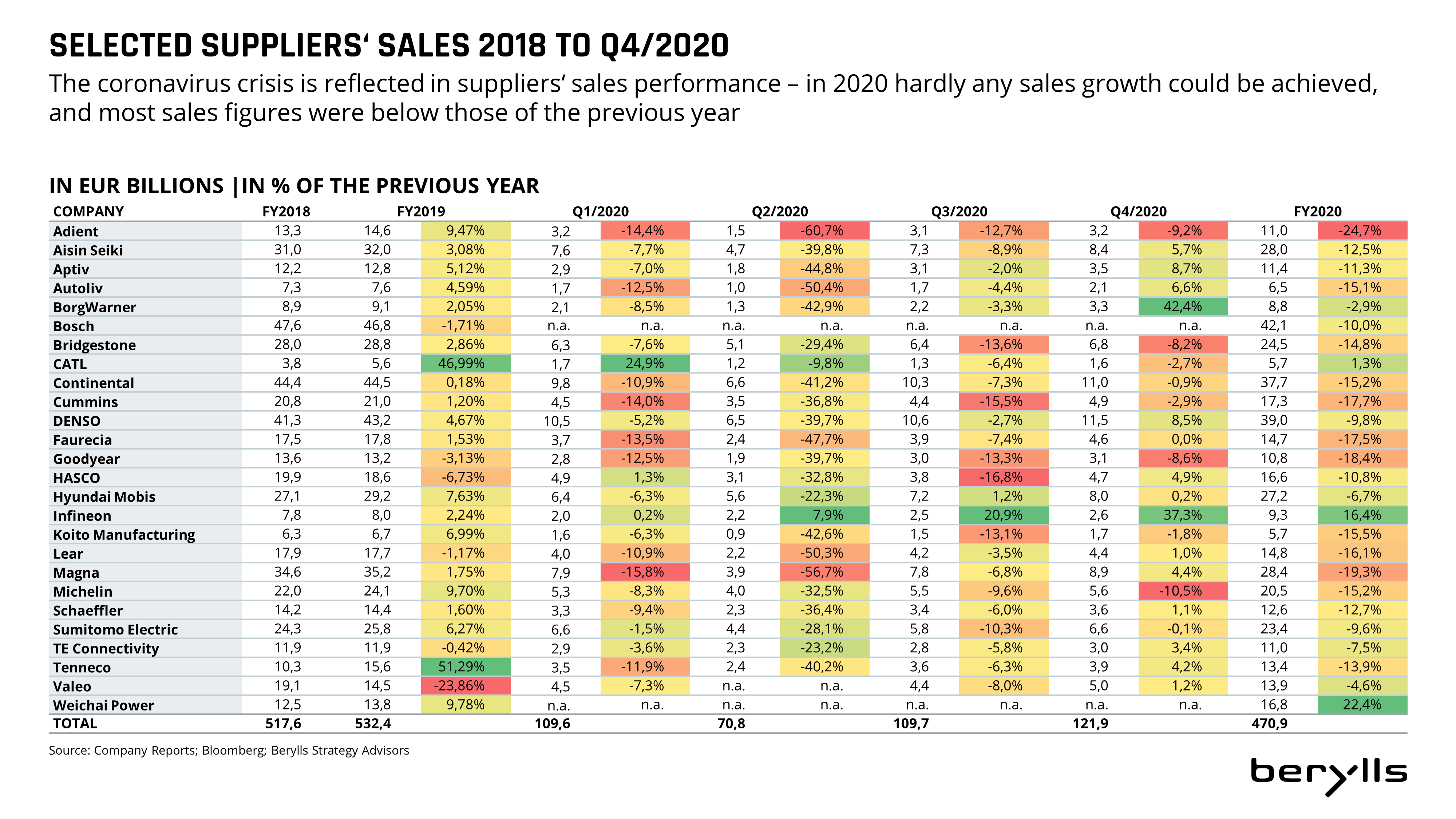

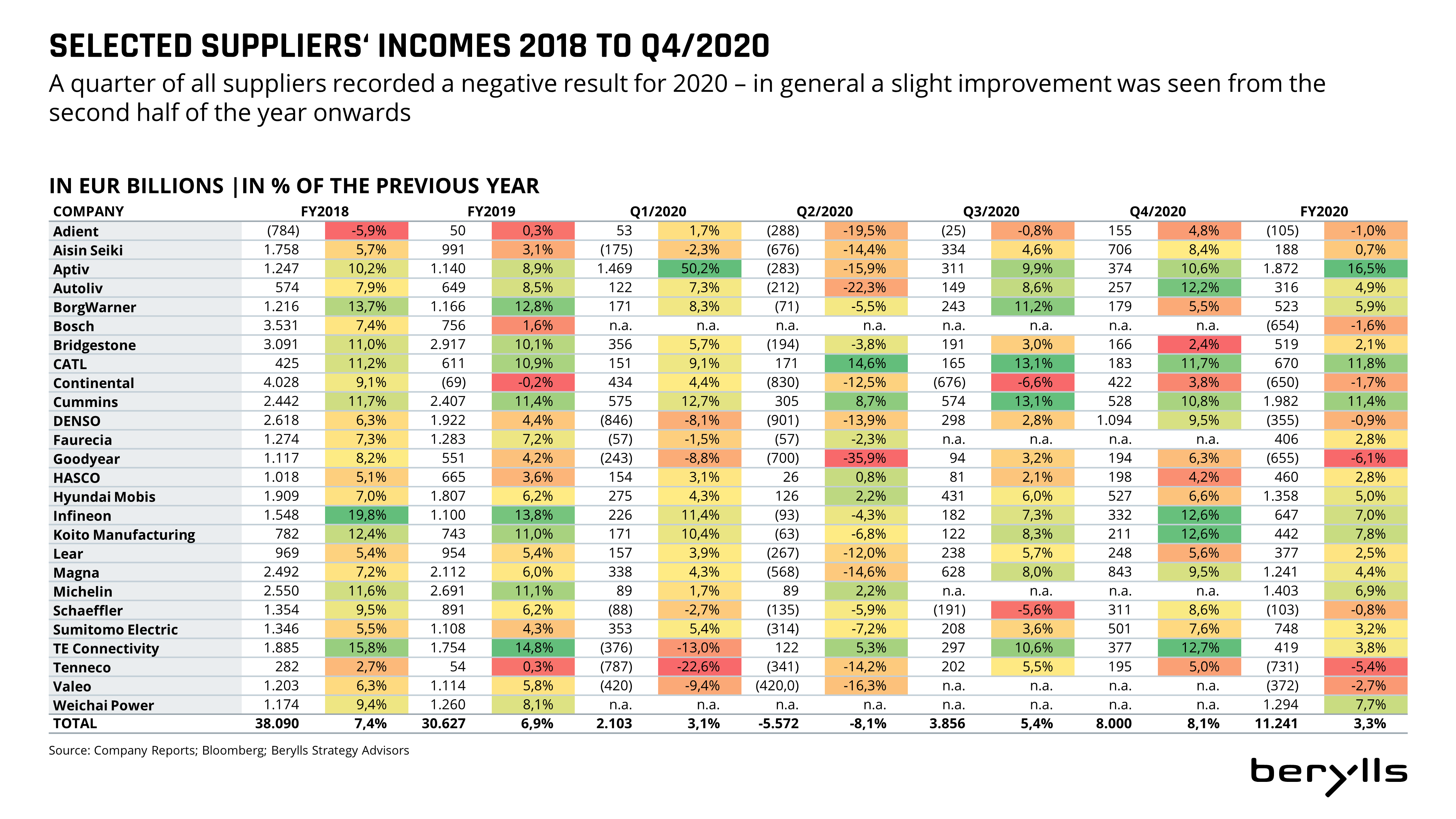

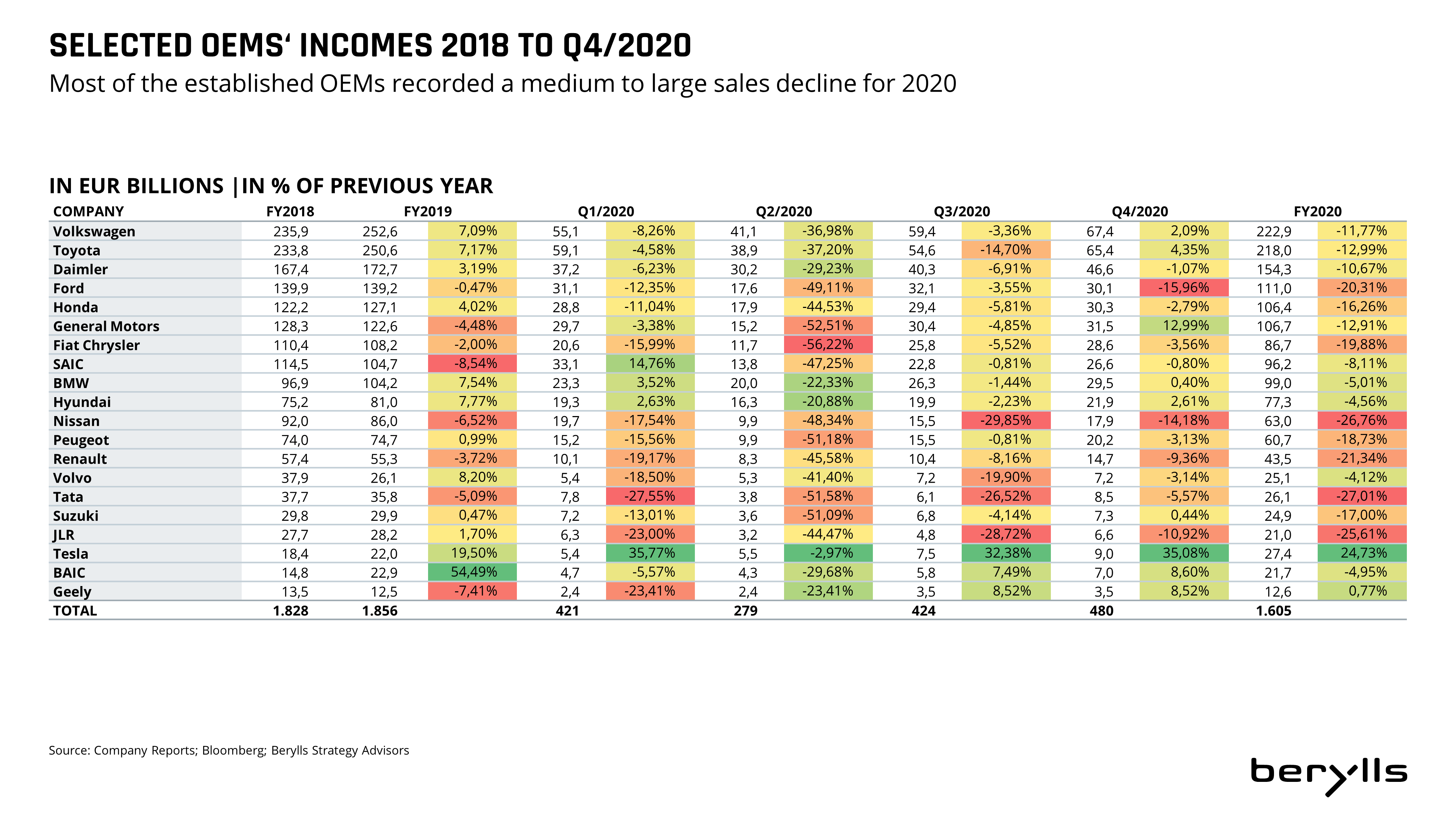

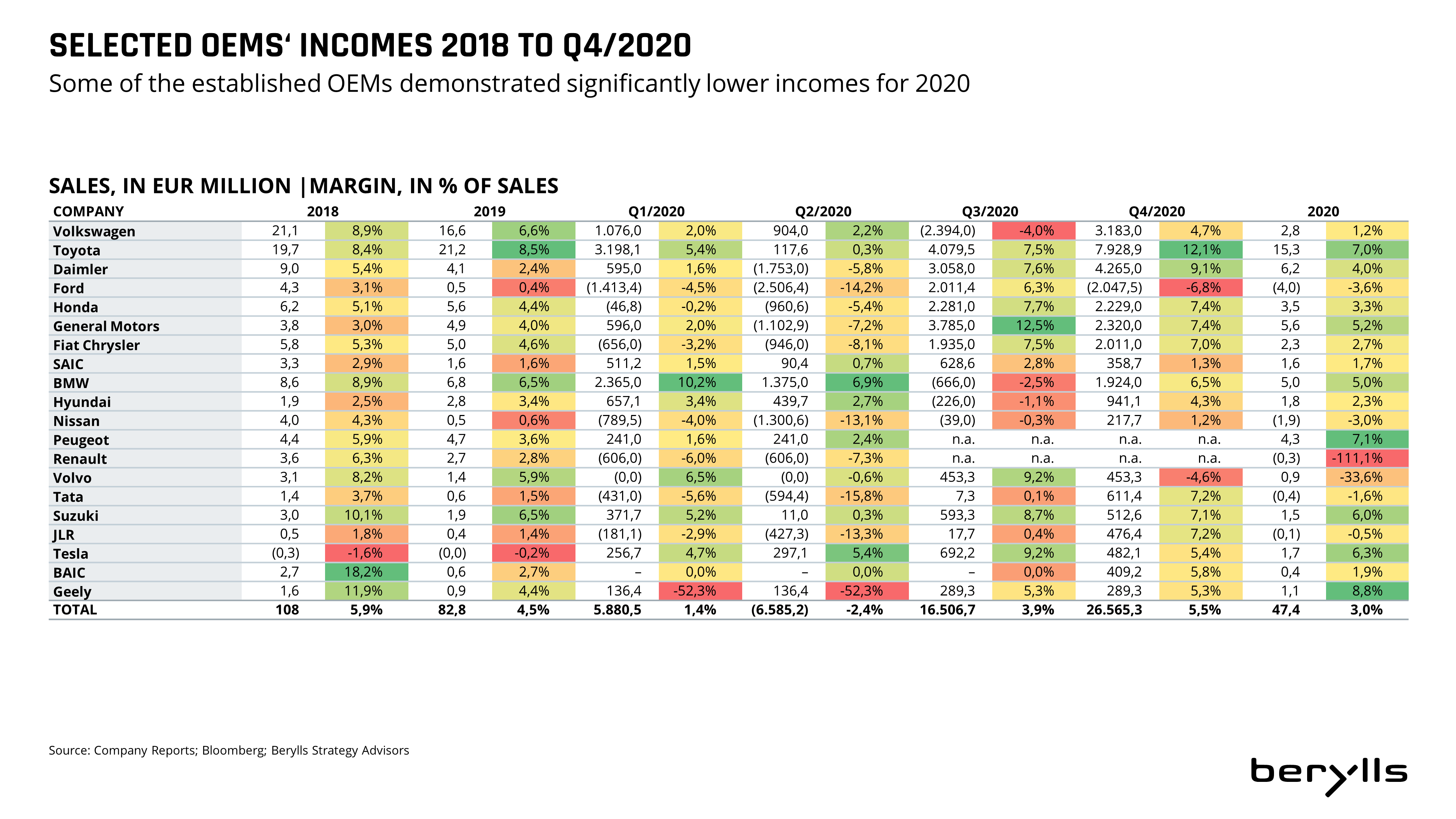

as Corona-Jahr 2020 hat auch bei den Firmenübernahmen von Automobilunternehmen im deutschsprachigen Raum deutliche Spuren hinterlassen. Das zeigt die jährliche Studie von Berylls Strategy Advisors zu den M&A Transaktionen Mobilitätsindustrie. Die Anzahl an Transaktionen ist gegenüber dem Vorjahr um 23 Prozent zurückgegangen und lag bei 226 Deals (293 im Jahr 2019).

In nahezu allen Dimensionen hat sich die Struktur der Transaktionen geändert, was auch die Einstellung von Käufern und Verkäufern im Krisenjahr sowie gegenüber der Automobilindustrie generell deutlich widerspiegelt. Auf der Angebotsseite (Verkäufer) war die Bereitschaft, (sein) Unternehmen zu veräußern gering; das „current trading“, die Ergebniserwartung und Wachstumserwartungen waren im Jahr 2020 schlecht, so dass ein Verkäufer selbst für attraktive Unternehmen einen schlechten Kaufpreis erzielen würde. Das Angebot wurde durch „erzwungene“ Verkäufe nach oben erhöht: im Jahr 2020 gab es nahezu doppelt so viele Unternehmen, die aus der Insolvenz verkauft wurden (nämlich 11 Prozent aller Firmenverkäufe), als im Durchschnitt der vergangenen drei Jahre. Zudem wurden nochmals gut 10 bis 15 Prozent der Unternehmen auf Druck von Kapitalgebern im Markt angeboten. Zwar sind die Durchschnittsgrößen der verkauften Mobilitätsunternehmen nach oben gegangen, die Preise (Equity Value) lagen jedoch erheblich niedriger, nämlich zirka 25 bis 30 Prozent unter dem langfristigen Schnitt der vergangenen Jahre.

Digitale Geschäftsmodelle laufen besser

Automobilunternehmen mit einem „klassischen“ Geschäftsmodell ließen sich zudem schlechter verkaufen (-34 Prozent), als jene mit „digitalem“ (-13 Prozent). Klassische Engineerin Dienstleister, Automobilzulieferer oder Maschinenbauer konnten seltener verkauft werden als in den Vorjahren. Start-up-Unternehmen aber auch Player, die ihren auf Fokus E-Mobilität haben, Internet-basiert sind, innovative Mobilitätskonzepte anbieten oder digitale Infrastruktur im Mittelpunkt haben, ließen sich deutlich leichter verkaufen.

Der Anteil der Finanzinvestoren ist im Jahr 2020 zudem leicht zurückgegangen, um zirka -5 Prozentpunkte. Zudem haben weniger Private Equity Investoren mit Wachstumsstrategien bei Akquisitionen zugeschlagen. Nach wie vor gilt die Automobilbranche bei den klassischen Buy-outs als ein sehr schwieriges Terrain. Vielmehr waren PE Häuser mit klarem Fokus auf Sondersituationen unterwegs, einerseits bei der Übernahme insolventer Player, andererseits bei Zulieferern, Maschinenbauern und im Downstream-Bereich, die durch die Work-out-Abteilungen der Banken betreut wurden.

Chinesische Käufer bleiben fern

Auch ist das Feld der Käufer aus dem Ausland erheblich kleiner geworden. Im Jahr 2020 kamen 75 Prozent der Käufer aus dem deutschsprachigen Raum, weitere 10 Prozent aus dem restlichen Europa, der Rest aus Fernost oder aus den USA. Vor allem chinesische, japanische und US-Amerikaner sind dem deutschen Markt im vergangenen Jahr ferngeblieben. Die Anzahl chinesischer Käufer hat sich seit dem Spitzenwert 2016 (19 Transaktionen) halbiert (9 Übernahmen.

2021 steht die Erholung an

Seit dem 4. Quartal 2020 steigt das Interesse an Mobilitätsunternehmen wieder an. Sowohl Finanzinvestoren als auch strategische Käufer sind wieder aktiver am Markt. Eine vollständige Erholung ist noch nicht in Sicht. Berylls geht jedoch davon aus, dass spätestens im Jahr 2023 ein Spitzenjahr für Verkäufe ansteht. Durch die Transformation wird es zahlreiche Carve-out-Situationen großer Zulieferer geben, die aufgrund der Corona-Krise nach hinten verschoben wurden; die Preise ziehen wieder leicht an; und vor allem die Finanzinvestoren, die für knapp 20 Prozent aller Übernahmen stehen, werden ihr Automobilportfolio ausdünnen und gleichzeitig neue Akquisitionen ins Auge fassen.

ÜBER DEN AUTOR

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.