ass E-Mobilität kommt, daran gibt es in den meisten regionalen Märkten inzwischen kaum mehr Zweifel. Eher im Gegenteil: die Geschwindigkeit, mit der batterieelektrische Fahrzeuge auf den Markt gebracht werden, lag in den vergangenen Jahren regelmäßig deutlich über den Erwartungen und spiegelte sich auch in jährlich angehobenen Prognosen für die nachfolgenden Jahre wider.

Durch die rasant steigenden Zulassungszahlen für Elektrofahrzeuge steigt die vermeintliche Attraktivität des Marktes für Komponenten von Elektrofahrzeugen und damit auch der Druck für Zulieferer, in diesem Markt Fuß zu fassen.

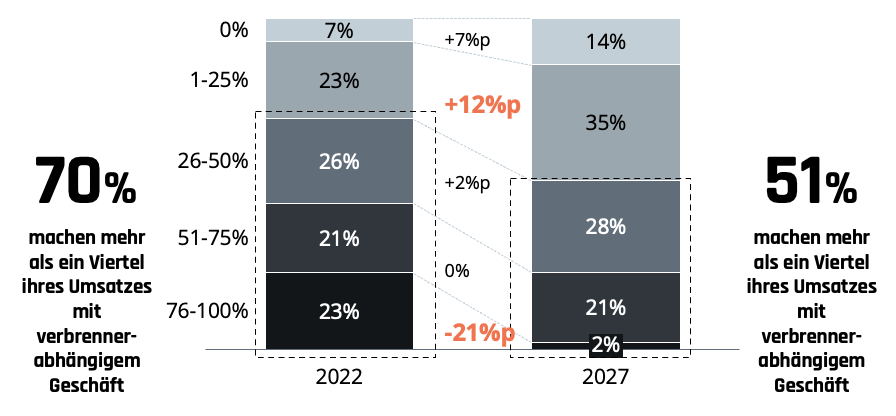

Werden Top-Manager aus der Zulieferindustrie (Berylls Supplier Executive E-Mobility Survey 2023) gefragt, wie sehr sie heute und in fünf Jahren vom Verbrenner abhängig sind, so zeigt sich, dass mehr als 70 Prozent der befragten Unternehmen heute noch zu über einem Viertel ihres Umsatzes vom Verbrenner abhängen. Voraussichtlich sind es in fünf Jahren nur noch 51 Prozent. Dies verdeutlicht zum einen die gewaltige Transformation, in der sich die Zuliefererindustrie derzeit befindet und zum anderen, dass das Geschäftsmodell vieler Zulieferer bis Ende des Jahrzehnts noch an den Verbrennungsmotor gebunden sein wird.

Abhängigkeit vom Verbrenner

(in % des Gesamtumsatzes)

Quelle: Berylls Supplier Executive E-Mobility Survey 2023

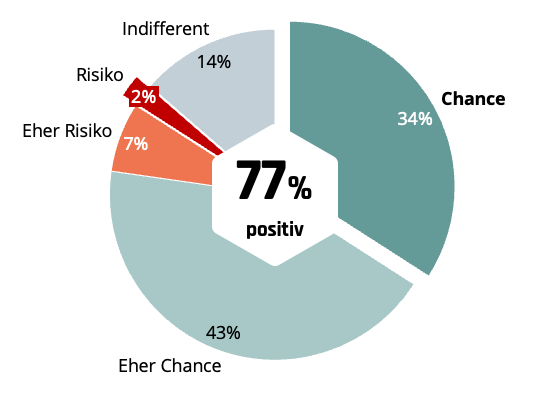

Eine große Mehrheit der befragten Manager betrachtet die Elektromobilität als Chance für das jeweilige Unternehmen (77 Prozent). Einer von zehn Befragten sieht mehr Risiken als Chancen durch den Wandel zur Elektromobilität (9 Prozent).

E-Mobiltät als Risiko oder Chance

(in % der Befragten)

Quelle: Berylls Supplier Executive E-Mobility Survey 2023

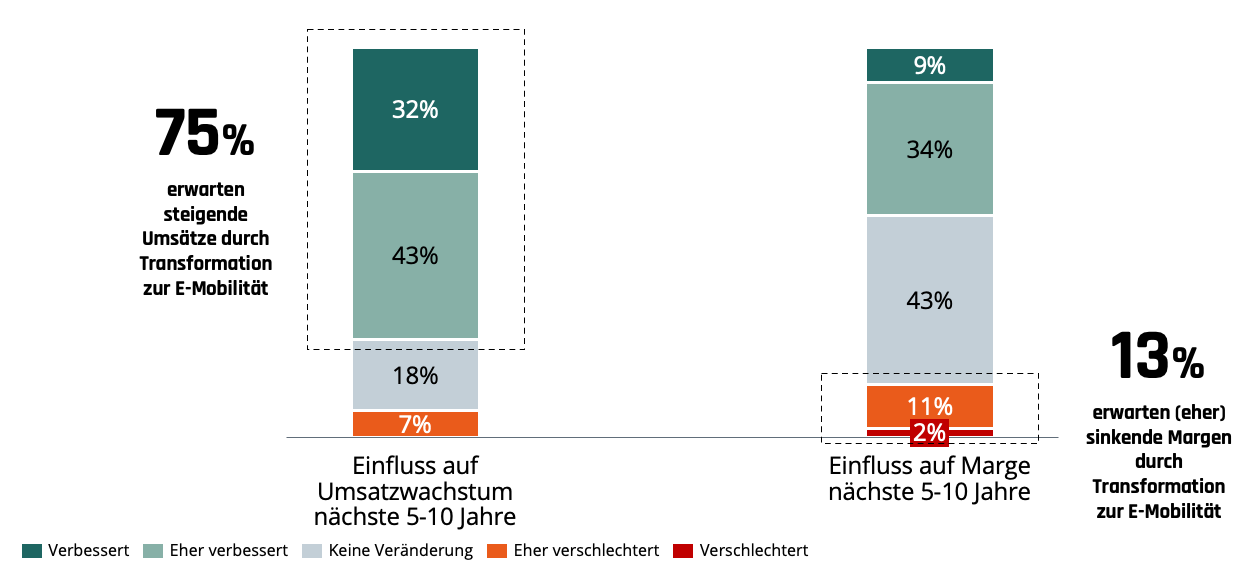

So ist es auch nicht verwunderlich, dass drei Viertel der Befragten (75 Prozent) einen positiven Einfluss auf die Umsätze in den nächsten fünf bis zehn Jahren erwarten und nur 13 Prozent von einem Rückgang der Margen – bedingt durch Elektromobilität – ausgehen.

Einfluss E-Mobilität auf künftiges Umsatzwachstum und Margen

(in % der Befragten)

Quelle: Berylls Supplier Executive E-Mobility Survey 2023

Zulieferer blicken derzeit überaus optimistisch in die elektrische Zukunft. Dies ist insofern bemerkenswert, als dass sich heute für viele Zulieferer ein ganz anderes Bild für den Bereich E-Mobilität zeigt: niedrige oder oft auch negative Margen, eine hohe technologische Unsicherheit und ein großes finanzielles Risiko.

Nach wie vor sind die Volumina auf den Plattformen vergleichsweise niedrig. Die hohen Entwicklungskosten lassen sich demnach nur eingeschränkt auf die Volumina umlegen. Dabei spielen vor allem die kurzen Innovationszyklen eine entscheidende Rolle, denn der Fokus bei den OEMs liegt noch immer auf kurzfristig realisierbaren Effizienzsteigerungen und Kostenreduzierungen. Die Zulieferer müssen, um Schritt zu halten, folglich rasch neue Produktgenerationen auf den Markt bringen. Der Bedarf an qualifizierten Ingenieuren ist daher enorm – das Angebot, unter der Berücksichtigung von Fachkräftemangel und großem Wettbewerb aber unzureichend. Der Wettbewerb wird noch weiter zunehmen: Von neuen Wettbewerbern angelockt und durch steigende Volumina sowie die zunehmende Notwendigkeit, Rückgänge im verbrennerabhängigen Geschäft auszugleichen, oder schlicht, um sich als neuer Spieler in der Lieferantenlandschaft zu positionieren. In dieser Situation schlägt sich der Kostendruck der OEMs und der große Wettbewerb mit vielerorts „erkauften“ Projekten unweigerlich auch im Preisniveau wieder; dies kann für viele Komponenten angesichts der hohen Innovationsleistung und geringen Stückzahlen als zu gering bezeichnet werden. Daher ist es auch nicht weiter verwunderlich, dass die Geschäftsbereiche rund um E-Mobilität in vielen Fällen nicht nur unter dem eigenen Margenanspruch liegen, sondern vielfach in den negativen Bereich abgefallen sind. Dabei befinden sich die Zulieferer in einem gefährlichen Teufelskreis: Es braucht „mehr Geschäft“, um einerseits die Volumenbasis zu erhöhen und andererseits die eigene Marktposition zu stärken. Gleichzeitig bedeutet angesichts niedriger Preisniveaus „mehr Geschäft“ auch niedrigere Durchschnittsmargen und oftmals höhere Quersubventionierung aus anderen Geschäftsbereichen. Es ist absehbar, dass dies auf Dauer nicht gut gehen wird und es früher oder später zu Konsolidierungen kommen muss – entsprechende Marktbewegungen zeigen sich bereits.

Damit die optimistische Grundhaltung der Zulieferer zur E-Mobilität Realität werden kann, müssen sich die Zulieferer auf den technologischen Übergang zielgerichtet vorbereiten. So ist es in einer solchen Transformation elementar, dass die Zulieferer eine klare Strategie für die Aktivitäten rund um E-Mobilität haben. Diese muss nicht nur die langfristige Positionierung, sondern insbesondere die kurzfristigen Marktbedingungen berücksichtigen, mit allen Ressourcenbedarfen und Implikationen auf die Produktmargen. Diese Strategie muss auch insbesondere gezielte Volumensteigerungen (organisch oder anorganisch) beinhalten, um einerseits eine kritische Größe zu erreichen und andererseits die dringend notwendigen Skaleneffekte zu realisieren. Es ist hierbei wichtig, die Fähigkeiten zur Absicherung von Produktionsanläufen weiter auf- und auszubauen. Mit den steigenden Volumina und der Produktion einer immer neueren und zum Teil noch nicht voll ausgereiften Produktgeneration zum eigentlichen SOP (Start of Production) müssen alle Funktionsbereiche, von der Entwicklung bis zur Produktion perfekt ineinandergreifen. Des Weiteren gilt es, die begrenzten Ressourcen effektiv zu managen, denn die Skalierung erfordert in der Regel hohe Investitionen, sind neue Projekte doch oftmals gleichbedeutend mit neuen Werken oder zumindest neuen Linien. Nicht nur die Finanzierung muss abgesichert werden. Auch Fachkräfte und Technologieexperten sollten sorgsam aufgebaut werden, um sie langfristig an das Unternehmen zu binden.

Insgesamt zeigt sich, dass die E-Mobilität für Zulieferer eine Chance und eine Herausforderung zugleich darstellen kann. Obwohl die meisten Zulieferer noch immer stark vom Verbrennungsmotor abhängig sind, sind sie zuversichtlich, dass sich dies in den nächsten Jahren ändern wird. Allerdings haben viele Unternehmen mit niedrigen Margen und einem hohen Wettbewerbsdruck zu kämpfen. Um den Optimismus in die Tat umsetzen zu können, müssen die Zulieferer sich richtig positionieren und strategische Entscheidungen treffen, um ihre Marktstellung zu stärken und die Anforderungen zu erfüllen. Nur dann wird sich zeigen, ob der Optimismus gerechtfertigt ist.

Dr. Jürgen Simon (1986) ist als Principal bei der Berylls Group tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Vertriebs- und Unternehmensstrategien sowie M&A und kann auf eine langjährige Beratungserfahrung zurückschauen. Er berät seit 2011 Automobilhersteller und -zulieferer und verfügt über fundiertes Expertenwissen in den Bereichen ganzheitliche Strategieentwicklung, Geschäftsmodelle und Commercial Due Diligence. Weitere Schwerpunkte liegen in Markteintrittsstrategien sowie Themen rund um das „Software Defined Vehicle“. Als diplomierter Ökonom der Universität Hohenheim hat er vor seinem Einstieg bei Berylls am Institut für Unternehmensführung des Karlsruher Instituts für Technologie (KIT) promoviert.