When the dust settles: Ausblick Automobilproduktion in Deutschland

München, Juni 2025

H

andels- und geopolitische Ereignisse senden kontinuierlich Schockwellen durch die Automobilindustrie. Kurzfristige Reaktionen stehen dabei im Vordergrund, wodurch mittel- und langfristige Perspektiven zu wenig Beachtung finden.

Dabei war der Ausblick für den deutschen Standort, insbesondere im Hinblick auf die Fahrzeugproduktion, bereits vor den Verwerfungen im Frühjahr deutlich eingetrübt. Diese Entwicklung muss wieder als Top-Priorität betrachtet werden, um rechtzeitig die richtigen strategischen Entscheidungen treffen zu können.

Aktuelle Situation

Die durch US-Zölle ausgelösten internationalen Turbulenzen sowie der Regierungswechsel in Deutschland haben viel „Staub aufgewirbelt“ in dem sie erhebliche Unsicherheit und Ablenkung in der Industrie verursacht haben. Trotz der Notwendigkeit einer schnellen Anpassungsgabe aller Industrieakteuren bleibt dennoch die zentrale Frage bestehen: Wie wird sich die deutsche Automobilindustrie – insbesondere die OEM-Produktion von Fahrzeugen – entwickeln, wenn sich die Lage wieder stabilisiert und sich der Staub gelegt hat?

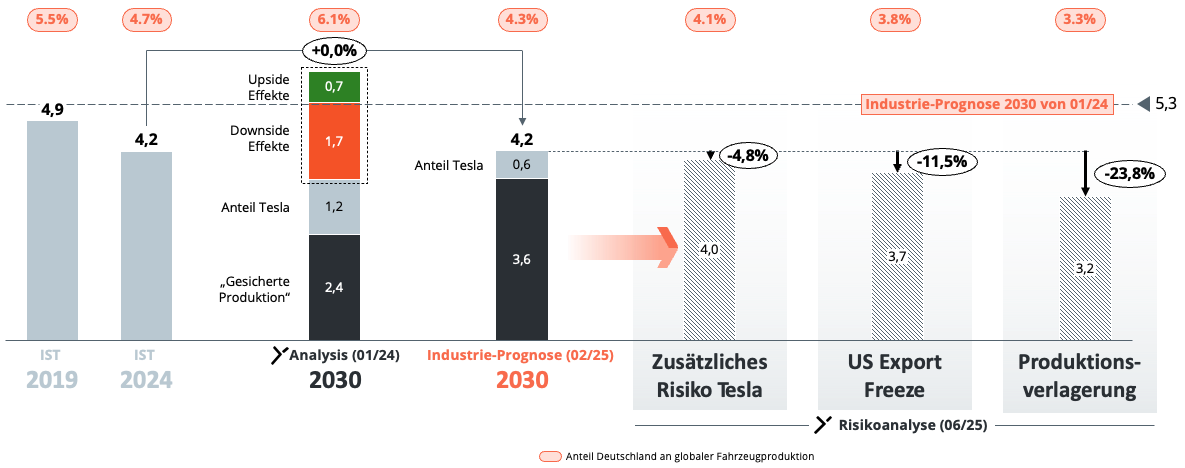

Anfang 2024 sagten etablierte Industrieprognosen ein Produktionsvolumen für Deutschland von 5,3 Millionen Fahrzeugen im Jahr 2030 voraus, was einem Wachstum von 24 % gegenüber dem Stand von 2023 entsprochen hätte. Unser optimistisches Szenario ging sogar von einem noch höheren Wachstum aus. Gleichzeitig sahen unsere Risikoanalysen jedoch bereits, dass ein Produktionsvolumen in Deutschland von bis zu 2,9 Millionen Fahrzeugen in unterschiedlichem Maße gefährdet sein könnte.

Auswirkungen für den deutschen Standort

Im Februar 2025, dem letzten Monat vor der Eskalation politischer und wirtschaftlicher Unsicherheiten, wurde die Prognose für 2030 bereits auf 4,2 Millionen Fahrzeuge nach unten korrigiert, wie in Grafik 1 dargestellt. Ein Rückgang des erwarteten Produktionsvolumens um 1,3 Millionen Fahrzeuge (mehr als 20%) ist nahezu einmalig. Dies resultiert in einer stagnierenden Entwicklung in Deutschland, während weltweit weiterhin ein jährliches Produktionswachstum von 1,3 % bis 2030 erwartet wird. Selbst unser pessimistisches Szenario aus dem Jahr 2024 ging noch von 4,6 Millionen produzierten Fahrzeugen in Deutschland im Jahr 2030 aus. Besonders kritisch ist die starke Abhängigkeit der deutschen Produktionsprognosen von der Produktionssteigerung bei Tesla – ein Risiko, das sich zunehmend als strukturell herausstellt.

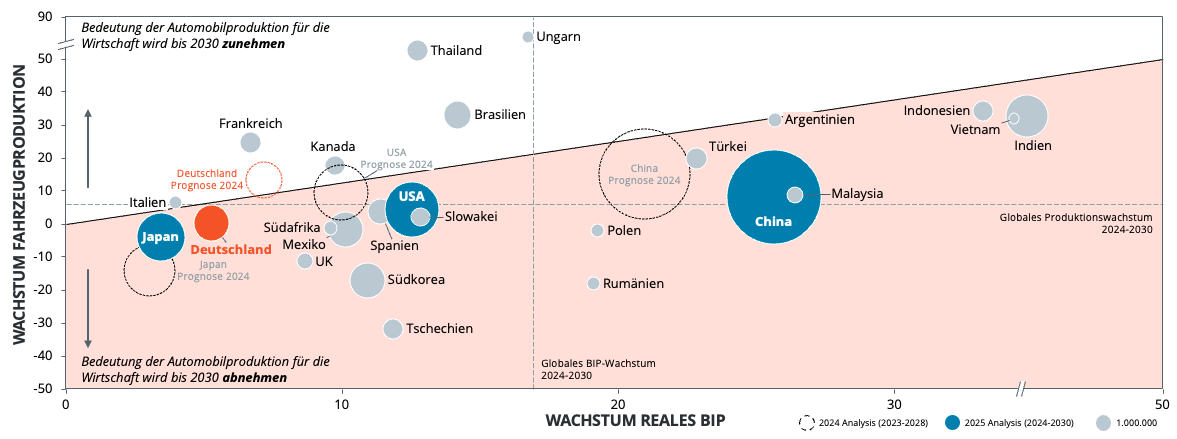

Auf Basis dieser Prognosen wird das Wachstum der Fahrzeugproduktion in Deutschland künftig sogar unter dem ohnehin schwachen Wachstum des realen BIP liegen. Das bedeutet einen relativen Bedeutungsverlust der Automobilindustrie für die deutsche Volkswirtschaft. Grafik 2 zeigt diesen Abstieg im Vergleich zu wesentlichen Produktionsstandorten in der Automobilindustrie. Noch im Jahr 2024 zählte Deutschland zu den wenigen Ländern, in denen das Produktionswachstum der Automobilbranche über dem BIP-Wachstum lag.

Ein Produktionsniveau von lediglich 4,2 Millionen Fahrzeugen hätte gravierende negative Auswirkungen auf die deutsche Industrie. Doch selbst dieses Niveau ist angesichts der aktuellen Entwicklungen nicht gesichert. Unsere aktualisierten Modelle zeigen ein mögliches Produktionsspektrum von nur noch 3,2 bis 4,0 Millionen Fahrzeugen im Jahr 2030 – abhängig vom weiteren Verlauf der politischen und wirtschaftlichen Rahmenbedingungen.

Grafik 1 – Prognose Fahrzeugproduktion und Szenarien für Deutschland (Prognose Fahrzeugstückzahlen bis 2030, in Millionen Fahrzeugen)

Quelle: S&P Global Mobility (Light Vehicle Production Forecast, February 2025), Berylls by AlixPartners

Grafik 2 – Entwicklung reales Bruttoinlandprodult und Fahrzeugproduktion (Prognosen reales BIP und Fahrzeugstückzahlen 2024-2030, kumulativ in %)

Anmerkung: Länder mit über 1 Mio. Fahrzeugeinheiten Produktionsvolumen

Quelle: S&P Global Mobility (Light Vehicle Production Forecast, February 2025), IMF, Berylls by AlixPartners

Handlungsbedarf

Im Jahr 2019, also vor der Corona-Krise, lag der Anteil Deutschlands an der weltweiten Fahrzeugproduktion bei 5,5 %. Laut aktuellen Prognosen könnte dieser Anteil bis 2030 auf unter 4,0 % sinken. Diese Zahlen verdeutlichen die Dramatik der aktuellen Lage. Besonders kritisch ist dies vor dem Hintergrund, dass die Fahrzeugproduktion durch OEMs historisch ein zentraler Treiber für die Ansiedlung von Zulieferern entlang der gesamten Wertschöpfungskette war.

Deutschland kann es sich nicht leisten, weitere Marktanteile im globalen Wettbewerb zu verlieren. Es ist entscheidend, das Umfeld für bestehende Akteure – OEMs wie Zulieferer – attraktiv zu halten und gleichzeitig neue Marktteilnehmer aktiv anzuziehen. Nur durch neue Player kann langfristig ein relevanter Marktanteil an der globalen Fahrzeugproduktion gesichert werden, wodurch in Summe alle Akteure im deutschen Automobil-Ökosystem profitieren werden.