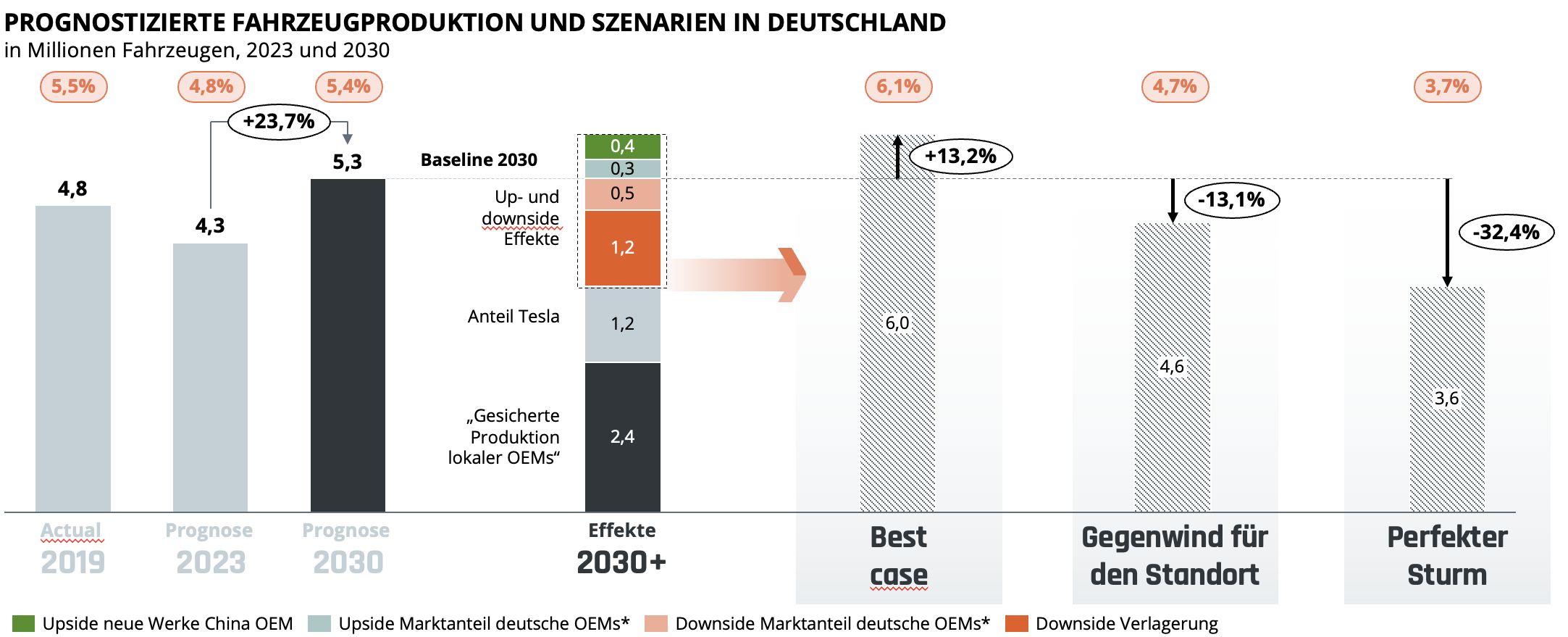

erylls erwartet für 2030 ein Volumen in der Automobilproduktion von 5,2 Millionen Fahrzeugen – unter starkem Vorbehalt.

Berylls-Experten erwarten, dass die deutsche Automobilproduktion in den nächsten Jahren deutlich stärker wächst als das BIP. Das Wachstum generiert Tesla, nicht die deutschen OEMs.

Die Abhängigkeit vom Premiumsektor und die Gefahr für Produktionsverlagerungen ins Ausland, sind Risikofaktoren für das Wachstum.

Im Vergleich zu den aktuellen Stückzahlenprognosen bis 2030 erwartet Berylls im Idealfall einen weiteren Anstieg von 13 Prozent.

Stellen sich die erwarteten positiven Effekte nicht ein und sinkt das Volumen, kann im Worst Case mit einem negativen Effekt auf das BIP von knapp zwei Prozent gerechnet werden.

Die Weichen in der Automobilproduktion müssen heute in die richtige Richtung gestellt werden, die Entbürokratisierung gehört zwingend dazu.

Zum Jahreswechsel 2023/2024 prägt Pessimismus die deutsche Wirtschaft, zumindest, wenn man dem Institut der deutschen Wirtschaft (IW) glaubt. Die Gründe dafür sind vielschichtig. Zu ihnen gehören die schwächelnde Weltkonjunktur, Zinserhöhungen, aber auch Unklarheiten beim Bundeshaushalt. Zudem schwindet das Vertrauen in den Standort Deutschland, nicht zuletzt das abrupte Ende der E-Autoförderung trägt dazu bei. Wenig verlässliche Rahmenbedingungen und der Fachkräftemangel machen es schwierig, optimistisch auf das Jahr 2024 zu blicken. Die Berylls-Experten sehen dennoch Anlass zumindest für vorsichtigen Optimismus in der Automobilbranche.

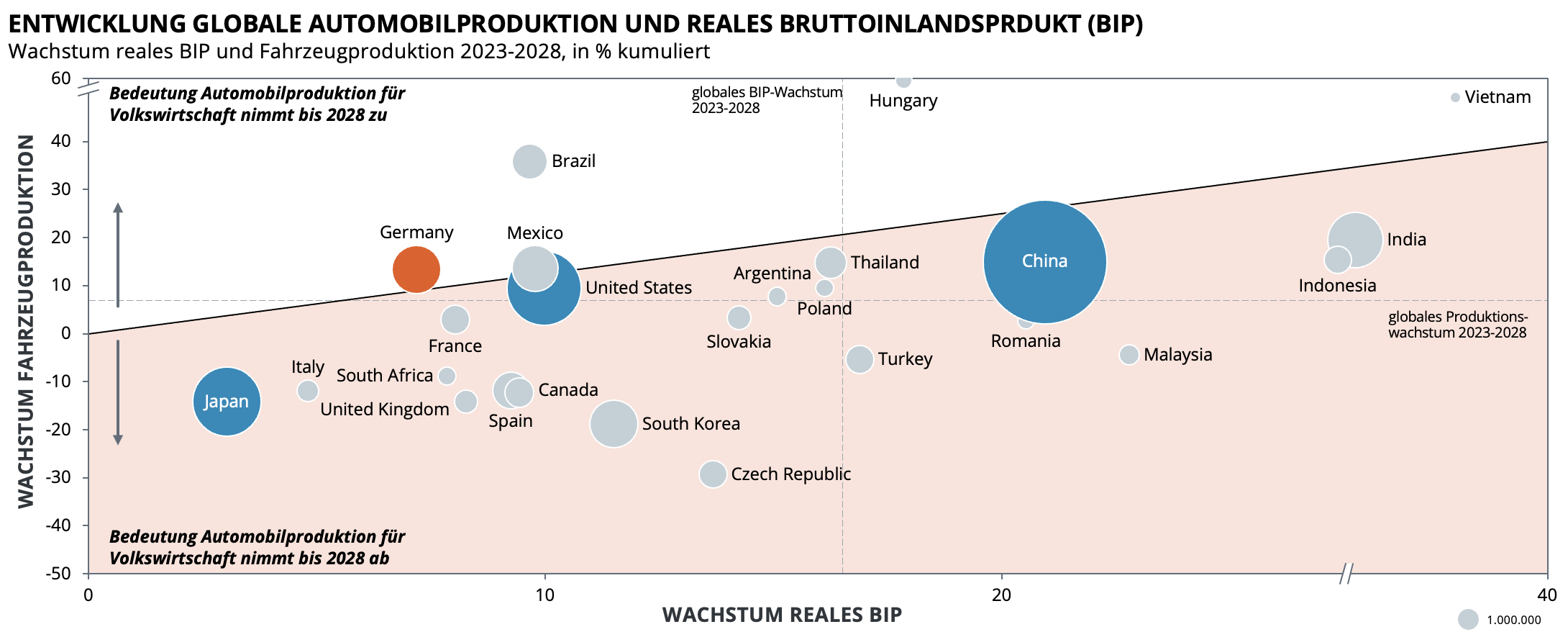

Automobilproduktion auf Wachstumspfad

Denn nach vielen Tiefschlägen in der jüngeren Vergangenheit, ist die deutsche Automobilindustrie wieder auf einen Wachstumspfad eingeschwenkt. In den kommenden Jahren wächst die deutsche Fahrzeugproduktion mit 2,5 Prozent jährlich deutlich stärker als das reale Bruttoinlandsprodukt (BIP) mit prognostizierten 1,4 Prozent pro Jahr. Setzen wir dieses Wachstum an, werden im Jahr 2030 in Deutschland 5,3 Millionen Fahrzeuge produziert, im vergangenen Jahr waren es 4,3 Millionen. Bis 2030 wird ein Wachstum von 24 Prozent erwartet, das klar über dem von China liegt. Die dortige Steigerung der Fahrzeugproduktion wird im gleichen Zeitraum bei 17 Prozent liegen.

Figure 1: Vergleich Wachstum Automobilproduktion und BIP

Anmerkung: TOP 25 Länder nach Fahrzeugproduktion, bereinigt um Russland und Iran Quelle: Berylls Strategy Advisors, S&P Global

Die für Deutschland gegebene Produktionszahl stellt allerdings einen Mittelwert dar, der in einem Korridor mit erheblicher Bandbreite liegt. Denn die Automobilindustrie am Standort Deutschland steht gleich vor zwei großen Herausforderungen. Zum einen vor ihrer Transformation in Richtung e-Mobilität und zum anderen vor industriepolitischen Verwerfungen. Zu denen gehören die Kriege in der Ukraine und im Nahen Osten, aber auch der zunehmende Markt-Protektionismus in den verschiedenen Weltregionen.

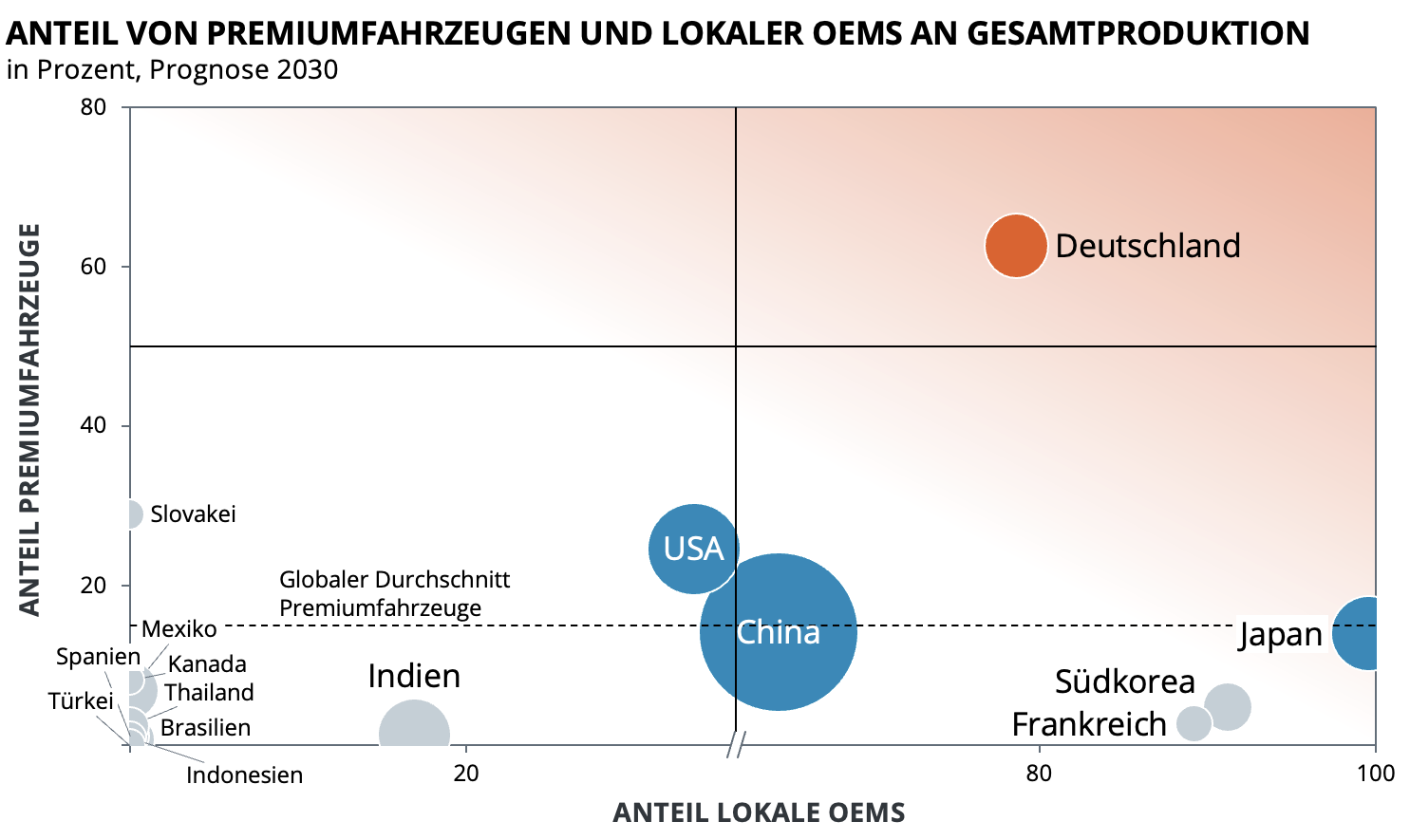

Produktionsverlagerungen und negative Auswirkungen auf die Geschäftsmodelle können die Folgen sein. Sie würden die Inlandsfertigung um bis zu 32 Prozent schrumpfen lassen, wie die Berylls-Analyse nahelegt. Im Best Case allerdings, werden hierzulande im Jahr 2030 sechs Millionen Fahrzeuge produziert, ein Plus von 13 Prozent gegenüber dem angenommenen Mittelwert. Tatsächlich steigt das Produktionsvolumen aber nicht bei den einheimischen OEMs, sondern nahezu ausschließlich bei Tesla im Werk in Grünheide. Die deutschen Hersteller planen im Mittelwert mit keinem Wachstum der lokalen Produktion und sind zudem stark von den Entwicklungen im Premiumsegment abhängig.

Figure 2: Anteil von Premiumfahrzeugen und OEMs an Gesamtproduktion

Anmerkung: Top 15 Länder nach Fahrzeugproduktion Quelle: Berylls Strategy Advisors, S&P Global

Herausforderung: Automobilproduktion im europäischen Ausland

Problematisch für die heimische Industrie sind zudem Hersteller, die sich im nahen europäischen Ausland niederlassen. Hier mag beispielhaft die Ankündigung von BYD genannt werden. Der chinesische Hersteller plant ein Werk in Ungarn und wird von dort Europa mit vergleichsweise erschwinglichen Fahrzeugen versorgen. Um dem Standort Deutschland auch in Zukunft eine angemessene Bedeutung zu sichern, wäre es aber wünschenswert, wenn in hiesige Produktionsstandorte investiert werden würde oder wenn neue Hersteller, analog zu Tesla, ihre europäische Produktion in Deutschland ansiedeln.

Es wäre die Aufgabe eine engagierten Industriepolitik dafür die Weichen zu stellen. Dazu gehört ganz sicher eine Entbürokratisierung vieler Prozesse. Als wenig hilfreich sehen die Berylls-Experten dagegen die zeitlich begrenzte Einführung eines Industriestrompreises.

Schrumpft die Automobilindustrie in Deutschland, hat das unmittelbare und erhebliche Auswirkungen auf das BIP. Schon das von Berylls prognostizierte Worst Case Szenario, mit dem Produktionsrückgang von 1,7 Millionen Fahrzeugen bis 2030 (gemessen am Mittelwert), hätte einen negativen Effekt auf das BIP von 1,6 Prozent. Um diesem Abschwung vorzubeugen, sind alle relevanten Akteure aufgefordert wirksame Gegenmaßnahmen zu ergreifen. Die OEMs allein, können dies nicht bewerkstelligen.

Figure 3: Prognostizierte Automobilproduktion und Szenarien in Deutschland

*) Ausprägung abhängig von Szenario, mit oder ohne Risiko von Verlängerungen Quelle: Berylls Strategy Advisors, S&P Global

Die gesamte Studie zur Automobilproduktion in Deutschland auch hier zum Download.