Industriestrompreis-Debatte: Auswirkungen auf die deutsche Automobilindustrie?

Munich, September 2024

D

ie jüngsten Meldungen von Volkswagen haben Deutschland überrascht und die Diskussionen über einen Industriestrompreis neu entfacht. In Kombination mit Ankündigungen, dass bei einem Wahlsieg der Republikaner in den USA bedeutend mehr Öl und Gas gefördert werden soll, erfordert dies einen kritischen Blick auf die Auswirkungen der aktuellen Energiekosten auf die deutsche und europäische Automobilindustrie.

Aktuelle Situation und Ausblick: Sind die Energiekosten in Deutschland und Europa derzeit ein entscheidender Nachteil für die Automobilindustrie? Drei zentrale Botschaften lassen sich aus den aktuellen Daten ableiten:

Weiterhin hohe Energiepreise in der EU: Die Energie- und insbesondere die Strompreise in der gesamten EU bleiben hoch, insbesondere im Vergleich zu den USA.

Struktureller Vorteil der USA: Der Vorteil der USA gegenüber der EU wird zumindest mittelfristig bestehen bleiben, da dieser strukturell bedingt ist.

Wettbewerbsnachteil für energieintensive Fertigungsschritte: Für energieintensive Teile der Wertschöpfungskette besteht ein Wettbewerbsnachteil in Europa, jedoch nur partiell für die OEM-Produktion.

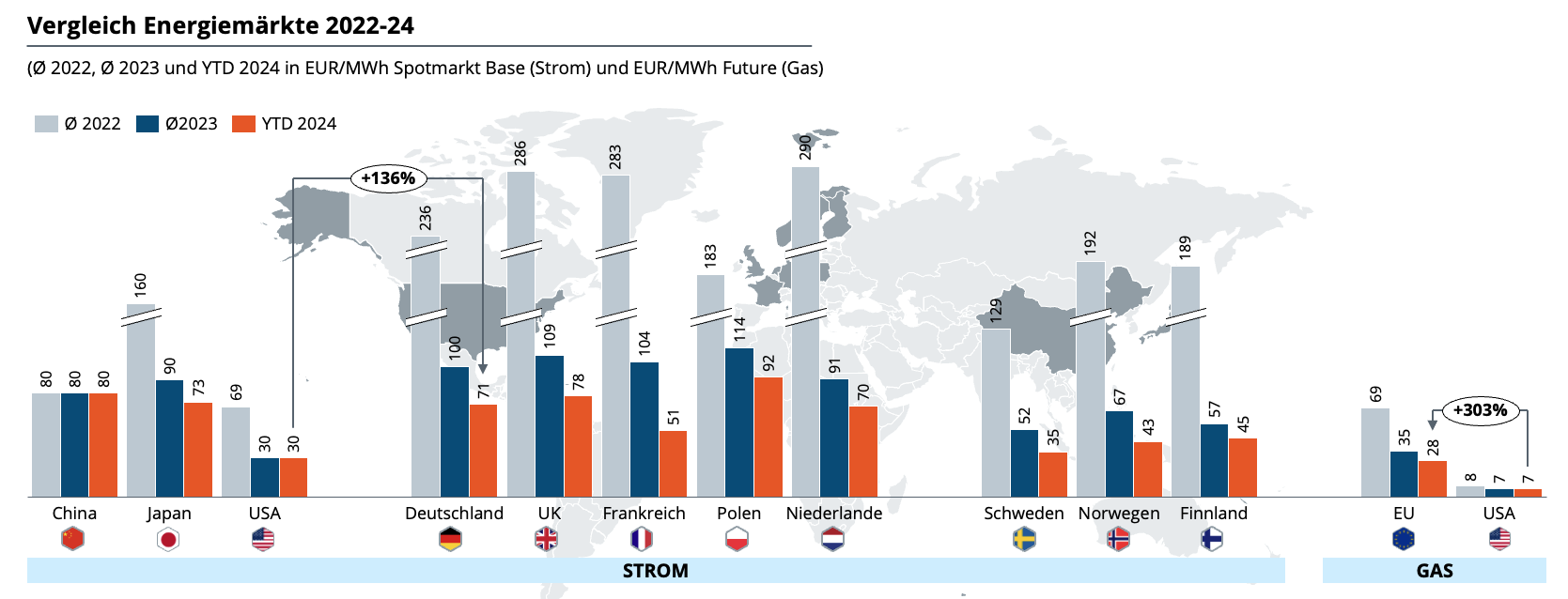

Seit den historischen Preisspitzen in Europa im Sommer 2022 sind nun bereits zwei Jahre vergangen. Grafik 1 vergleicht die Börsenpreise für Strom und Gas in wesentlichen Standorten der Automobilindustrie seit diesen Spitzen. Es zeigt sich, dass seit den Verwerfungen im Jahr 2022 wieder eine gewisse Normalität eingetreten ist. Dennoch bestehen weiterhin signifikante Preisunterschiede zwischen Deutschland bzw. Kontinentaleuropa und den USA. Der aktuelle Jahresdurchschnitt der vergleichbaren Börsenpreise für Strom liegt in Deutschland 136 % höher als in den USA. Ein vergleichbarer Börsenpreis für Gas liegt in Europa sogar 303 % höher als in den USA. Nur die von Kontinentaleuropa weitgehend entkoppelten Strommärkte in Skandinavien weisen geringere Unterschiede auf.

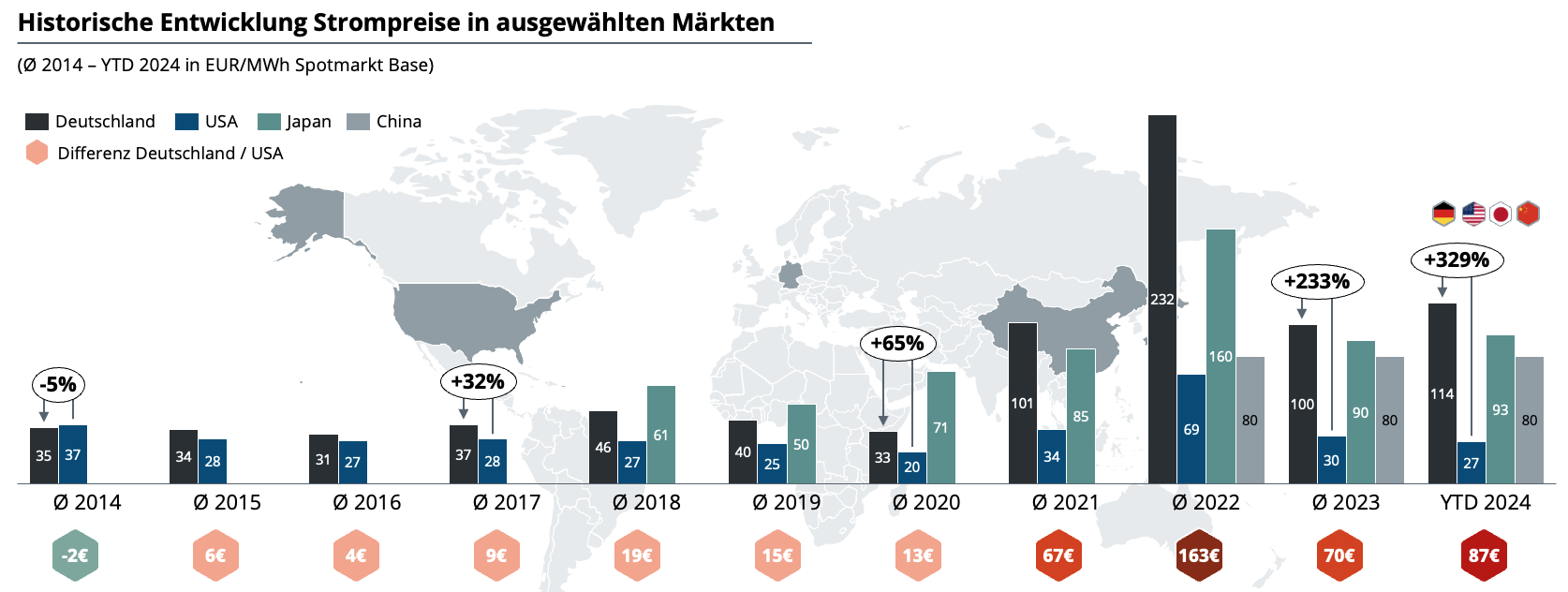

Grafik 2 zeigt die Entwicklung und den Vergleich zwischen Europa, USA, Japan und China im längeren Kontext. Bereits vor den Verwerfungen im Jahr 2022 waren die Preise in den USA strukturell niedriger als in Europa. Besonders seit dem Jahr 2017 lässt sich ein struktureller Unterschied feststellen. Waren bis 2017 die Unterschiede im Börsenpreis für Strom sowohl absolut als auch relativ gering, hat sich der Unterschied mittlerweile manifestiert. Im Jahresdurchschnitt 2024 liegt dieser Unterschied bei 87 € bzw. 329 %. Diese Unterschiede werden zumindest mittelfristig fortbestehen.

Auswirkungen auf die Automobilindustrie: Ein Großteil des Energieaufwands für die Fahrzeugproduktion liegt in der Zulieferkette, nur ca. 10-20 % fällt in der Endmontage bei den OEMs an. Bei einem Gesamtenergieeinsatz von ~20 MWh* für die Produktion eines durchschnittlichen Fahrzeugs zeigt sich, dass der Energieaufwand für den OEM in den eigenen Werken limitiert ist und nur einen geringeren Teil entlang der gesamten Wertschöpfungskette ausmacht. Die Mehrkosten für die Herstellung eines Fahrzeugs in Deutschland im Vergleich zu den USA liegen daher, bei den aktuellen Energiepreisen, im niedrigen dreistelligen Euro-Bereich. Ein Industriestrompreis hätte auf einen OEM daher nur einen geringen Effekt. Direkte Produktionsverlagerungen oder Standortentscheidungen werden dadurch nicht primär beeinflusst.

Ein anderes Bild ergibt sich bei den energieintensiven Unternehmen in der Zulieferkette. Hier kann der Energieaufwand im Vergleich zu der Fertigung bei den OEMs schnell einen signifikanten Anteil ausmachen. Eine Batterie mit einer Speicherkapazität von 50 kWh erfordert in der Herstellung einen Energieaufwand von bis zu 10 MWh (~100 bis 200 kWh Energieaufwand pro 1 kWh Speicherkapazität) und damit deutlich mehr als die Endmontage des Fahrzeugs durch den OEM. Es stellt sich jedoch die Frage, ob Zulieferer bei einem Industriestrompreis aufgrund ihrer geringeren Größe überhaupt davon profitieren könnten bzw. ob dieser für energieintensive Zulieferer ausreichende langfristige Planungssicherheit bietet. Ein Industriestrompreis wird aufgrund der hohen Kosten für den Staatshaushalt strukturelle Unterschiede nicht langfristig ausgleichen können.

Fazit: Zusammenfassend lässt sich feststellen, dass insbesondere der Standort Deutschland weiterhin von hohen Energiekosten belastet wird. Diese haben auch Auswirkungen auf die Automobilindustrie. Betrachtet man jedoch ausschließlich die Fertigung bei den OEMs, ist der Effekt der Energiekosten nur von sekundärer Bedeutung. Ein Industriestrompreis würde daher nur einen geringen Effekt haben und vor allem zu geringfügigen Mitnahmeeffekten führen. Darüber hinaus lenkt er von den Maßnahmen ab, die wesentlich für einen wettbewerbsfähigen Standort sind. Diese umfassen insbesondere Planungssicherheit, Bürokratieabbau und effektive Antworten auf Subventionsprogramme anderer Staaten.

*Exemplarischer Wert: Die exakte Höhe des Energieaufwandes ist insb. von dem Antriebkonzept sowie der Integration entlang der Wertschöpfungskette anhängig und kann hiervon abweichen. Der Energiemix zwischen den wesentlichen Energieträgern Strom und Gas kann ebenfalls variieren, wenngleich die Bedeutung von Strom immer weiter zunimmt.