Familien- und Stiftungsunternehmen: Erfolgsrezept oder anfälliger für Krisen?

München, Juli 2025

F

amilien- und Stiftungsunternehmen prägen die deutsche Automobilzuliefererindustrie wie kaum eine andere Unternehmensform. Sie gelten als Rückgrat des industriellen Mittelstands, mit langer Tradition, engen Kundenbeziehungen und hoher technologischer Kompetenz.

Doch in der aktuellen Transformationsphase der Branche zeigt sich, dass die Vorzüge des klassischen Familienmodells bei den Automobilzulieferern zunehmend ins Wanken geraten. Zwischen langfristigem Denken und wachsendem Anpassungsdruck stellt sich die Frage: Ist das Erfolgsmodell der Familienunternehmen heute noch tragfähig – oder wird es zur strategischen Hypothek?

Wachstum ja – aber zu welchem Preis?

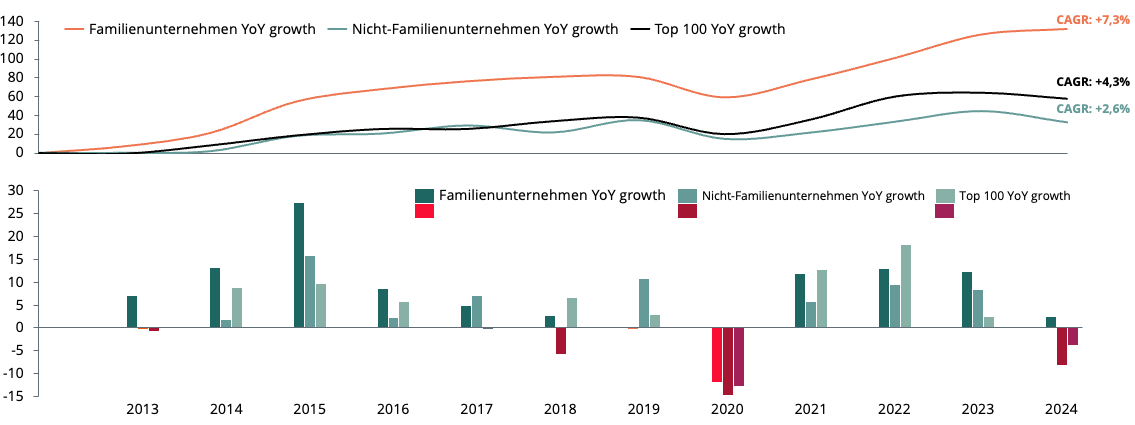

Auf den ersten Blick überzeugen familiengeführte Unternehmen mit eindrucksvollen Wachstumszahlen. Gemäß der Berylls by AlixPartners Studie konnten die betrachteten Familienunternehmen zwischen 2013 und 2024¹ ihre Umsätze jährlich um durchschnittlich 7,3 % steigern – deutlich mehr als nicht-familiengeführte Wettbewerber (+2,6 %) oder die Top 100 (+4,3 %). Auch in Krisenzeiten wie der Corona-Pandemie zeigten sie sich resilient: Der Umsatzrückgang zwischen 2019 und 2021 blieb mit –1,5 % relativ gering im Vergleich zu Nicht-Familienunternehmen, deren Umsatz im gleichen Zeitraum um rund 10 % sank. Diese Dynamik speist sich aus typisch familiären Stärken: unternehmerische Nähe zum Geschäft, schnelle Entscheidungen, frühe Internationalisierung und langfristige Kundenbindung.

Abbildung 1 -Indexiertes Umsatzwachstum und Umsatz-Wachstumsraten im Vergleich zum Vorjahr von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern (in %)

Quelle: Berylls by AlixPartners

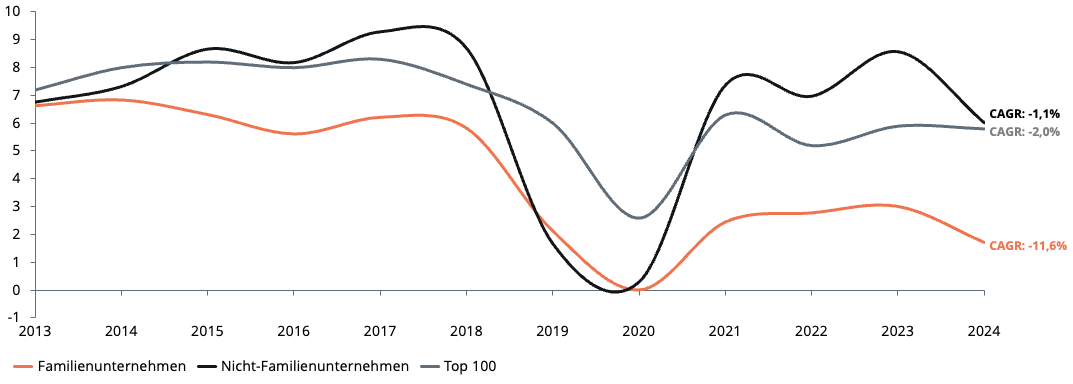

Doch das hohe Wachstum täuscht über strukturelle Schwächen hinweg. Denn trotz ihrer Dynamik sind Familienunternehmen vor allem nach der Corona-Pandemie in eine tiefe Profitabilitätskrise geraten. Ihre durchschnittliche EBIT-/Operating-Income-Marge² lag im Untersuchungszeitraum bei lediglich 4,1% – gegenüber 6,6% bei nicht-familiengeführten Unternehmen. Besonders alarmierend ist der Trend: Seit 2013 sind die Margen jährlich um durchschnittlich 11,6% gesunken, während Nicht-Familienunternehmen mit einem durchschnittlichen jährlichen Rückgang von nur 1,1 % sowie die Top 100 mit 2,0 % deutlich stabiler blieben. Das aktuelle Margenniveau von 2 bis 3 % ist daher äußerst kritisch zu sehen.

Abbildung 2 – Gewichtete durchschnittliche EBIT-Marge von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern (in %)

Quelle: Berylls by AlixPartners

Wenn Erfolgsfaktoren zur Belastung werden

Die Ursachen für diese Erosion liegen nicht nur im operativen Geschäft, sondern auch im System selbst. Eigenschaften, die früher Wettbewerbsvorteile bedeuteten, wirken heute zunehmend hinderlich. Kundenbindung wird bisweilen zur Schwäche, wenn Preisverhandlungen oder Claims nicht konsequent durchgesetzt werden. Standorttreue und Mitarbeiterbindung erschweren Restrukturierungen – besonders in Hochkostenländern wie Deutschland. Finanzielle Unabhängigkeit geht mit höheren Kapitalkosten und limitiertem Investitionsspielraum einher – etwa für Forschung und Entwicklung, wo Familienunternehmen im Schnitt rund 25 % weniger aufwenden als vergleichbare Wettbewerber.

Warnsignale häufen sich

Die Folgen zeigen sich inzwischen deutlich: Werksschließungen, Massenentlassungen und Insolvenzen nehmen zu. Allein drei der größten deutschen familiengeführten Zulieferer kündigten den Abbau von weltweit über 30.000 Stellen an.

Es lassen sich drei wesentliche Hebel benennen, um Automobilzulieferer Familienunternehmen für die Zukunft gewappnet aufzustellen:

Operative Effizienz steigern: Kurzfristig müssen die Unternehmen konsequent ihre Margen sichern. Dazu gehören Claim-Management, Einkaufsoptimierungen, kritische Portfolioanalysen, Standortkonsolidierungen und Automatisierungsinitiativen – auch mithilfe von KI. Heilige Kühe dürfen nicht länger unangetastet bleiben.

Strukturelle Voraussetzungen für nachhaltige Profitabilität schaffen: Prozesse und Steuerungsinstrumente müssen auf Zielmargen ausgerichtet werden. Gleichzeitig braucht es Governance-Strukturen, die klare Verantwortlichkeiten und professionelle Kontrolle sicherstellen – etwa durch unabhängige Beiräte oder Aufsichtsräte. Auch die Öffnung gegenüber externem Kapital, zum Beispiel Private Equity, kann helfen, Zukunftsinvestitionen zu ermöglichen.

Zukunft durch Wachstum sichern: Ohne neue Geschäftsfelder wird nachhaltige Profitabilität nicht gelingen. Das bedeutet: strategische Weiterentwicklung des Portfolios, gezielte M&A-Strategien, Markteintritte in angrenzende Industrien und neue Allianzen – etwa mit Technologielieferanten oder internationalen Partnern. Auch ein fokussierter Ausbau in Zukunftsmärkten wie China oder der Elektromobilität bietet Potenzial.

Fazit: Tradition verpflichtet – aber sie reicht nicht mehr aus

Automobilzulieferer Familienunternehmen bleiben ein zentraler Pfeiler der Automobilindustrie. Ihre kulturelle Stärke, die hohe Identifikation von Mitarbeitenden und die unternehmerische Haltung der Eigentümer sind wertvolle Ressourcen. Doch diese Stärken tragen nur dann zum Erfolg bei, wenn sie mit einer neuen wirtschaftlichen Logik verbunden werden. Wachstum ohne Profitabilität ist kein zukunftsfähiges Modell. Wer das Erfolgsmodell der Vergangenheit in die Zukunft führen will, muss es transformieren: zu einem „Familienunternehmen 2.0“ – traditionsbewusst, aber anpassungsfähig. Andernfalls droht vielen Unternehmen der Abstieg von der Branchenelite zum Restrukturierungsfall.

¹ Werte für 2024: Für 21 Unternehmen basierend auf vorliegenden Daten von 2024, für die restlichen approximiert auf Basis von durchschnittlichem jährlichem Wachstum.

² Das Sample umfasst in dieser Analyse aufgrund der Datenverfügbarkeit 31 Unternehmen mit Ausnahme von 2024. Hierfür wurden 16 Unternehmen in der Berechnung berücksichtigt.