WANT TO DISCOVER MORE?

SEARCH

amilienunternehmen bilden traditionell das Rückgrat der deutschen Wirtschaft – und insbesondere der Automobilzulieferindustrie. Weltweit sind rund zwei Drittel aller Unternehmen familiengeführt, sie erwirtschaften etwa 80 % des globalen Bruttoinlandsprodukts und stellen mehr als die Hälfte aller Arbeitsplätze¹.

Gemäß der Stiftung Familienunternehmen liegt ihr Anteil in Deutschland sogar bei über 90 %. Gleichzeitig berichtet das Informationsnetzwerk „Die Deutsche Wirtschaft“, dass kein Industriezweig dabei so stark von Familienunternehmen geprägt ist wie der Automobilsektor: Unter den 1.000 umsatzstärksten Familienunternehmen hat keine andere Branche einen höheren Anteil.

Lange galten diese Unternehmen als Vorbilder für Stabilität, langfristiges Denken und unternehmerische Resilienz. Viele von ihnen sind tief in die Wertschöpfungsketten der OEMs eingebunden, technologisch hoch spezialisiert und oft über Generationen gewachsen. Doch dieses Erfolgsmodell steht zunehmend unter Druck. Globale Wettbewerbsdynamiken, technologische Disruptionen, wachsender Investitionsbedarf und anhaltender Margenverfall stellen viele traditionsreiche Zulieferer vor existentielle Herausforderungen. Was einst ein Wettbewerbsvorteil war – wie Kapitaldisziplin, enge Kundenbindung oder hohe Mitarbeiterloyalität – kann heute zur strategischen Belastung werden.

Die Zahlen belegen diese Entwicklung eindrücklich: Zwar sind viele Familienunternehmen historisch schneller gewachsen als nicht-familiengeführte Wettbewerber, doch bei Profitabilität, Investitionsfähigkeit und struktureller Anpassung zeigen sich zunehmende Defizite. In der aktuellen Transformationsphase der Branche geraten sie damit überproportional unter Druck. Insolvenzen, Standortschließungen und Entlassungen mehren sich.

Diese Publikation geht deshalb über eine reine Leistungsanalyse hinaus. Sie fragt, wie sich das traditionelle Modell Familienunternehmen weiterentwickeln muss, um langfristig Bestand zu haben. Welche Strukturen, Instrumente und Prinzipien müssen hinterfragt oder neu justiert werden, um Effizienz, Innovationsfähigkeit und strategische Flexibilität zu sichern – ohne die kulturelle Substanz zu verlieren.

Die Basis bildet eine Analyse von 38 repräsentativen Automobilzulieferunternehmen aus der DACH-Region, darunter 19 Familien- und Stiftungsunternehmen, die in dieser Publikation aufgrund ihrer Ähnlichkeiten zusammengefasst werden. Auf dieser Grundlage zeigt sich: Die Zeit für kosmetische Anpassungen ist vorbei – es braucht ein neues Selbstverständnis. Ein Model „Familienunternehmen 2.0“, welches Tradition als Stärke versteht, aber Transformation nicht länger aufschiebt.

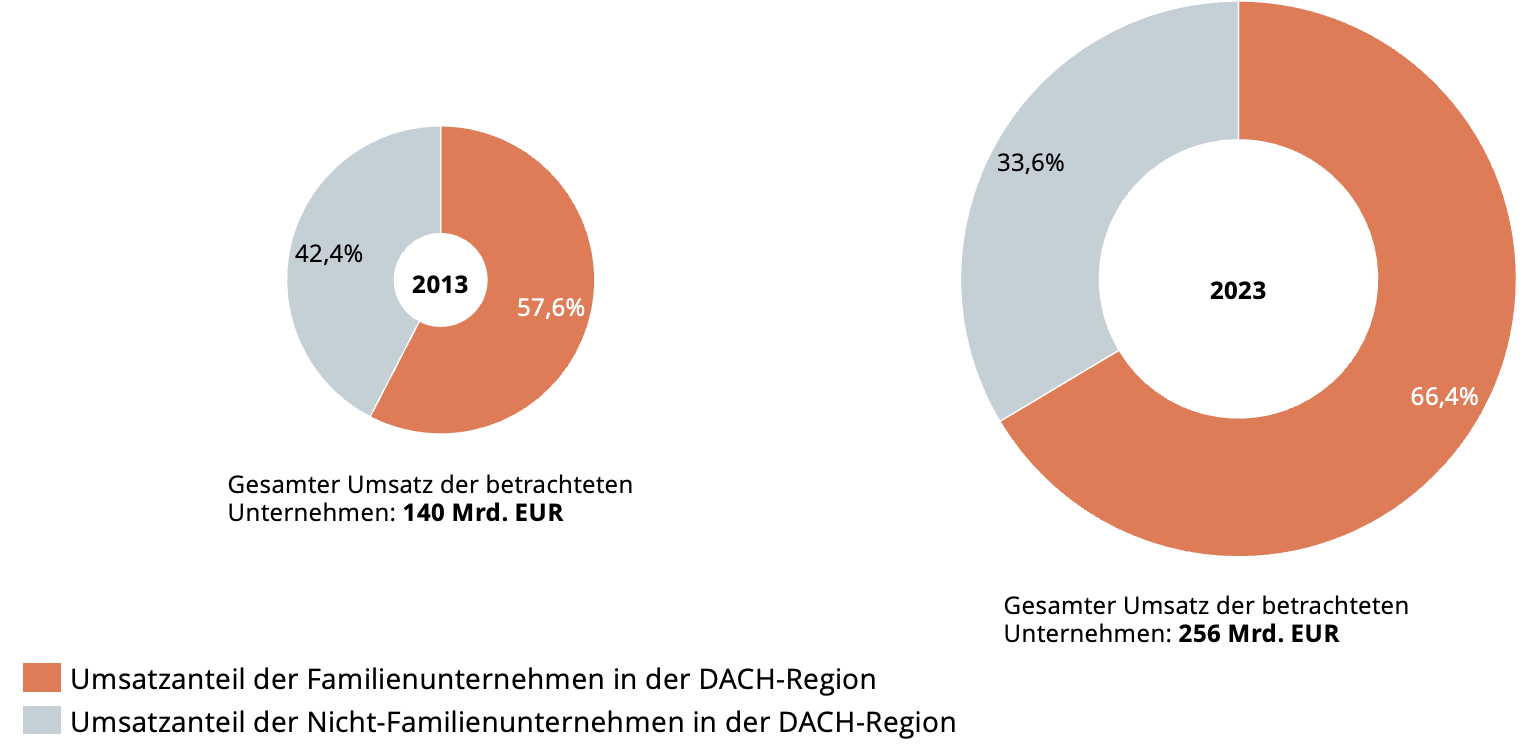

Abbildung 1 – Umsatzzahlen der Familienunternehmen und Nicht-Familienunternehmen aus der DACH-Region am Gesamtumsatz des betrachteten Datensets

Quelle: Berylls by AlixPartners

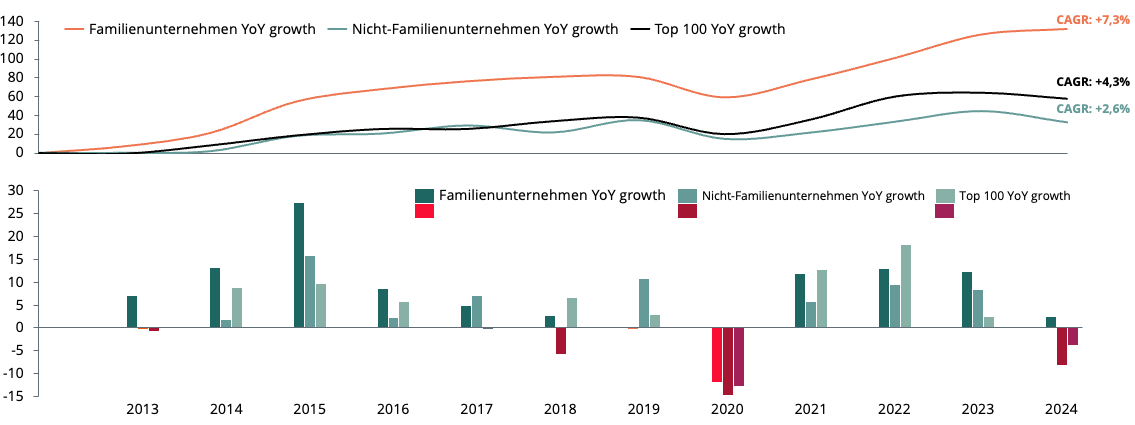

Ein Blick auf die Geschäftsentwicklung zeigt: Familienunternehmen in der Automobilzulieferindustrie wachsen seit Jahren schneller als ihre nicht-familiengeführten Wettbewerber. Zwischen 2013 und 2024² erzielten sie ein durchschnittliches Umsatzwachstum von +7,3 % pro Jahr – deutlich mehr als Nicht-Familienunternehmen, deren Wachstum im selben Zeitraum bei lediglich +2,6 % jährlich lag. Auch im Vergleich mit den TOP 100, den weltweit größten Automobilzulieferern behaupten sich die analysierten Familienunternehmen klar. So blieben die TOP 100, die um +4,3 % pro Jahr wuchsen damit spürbar hinter dem Niveau der Familienunternehmen zurück. Ein ähnliches Bild ergibt sich über die Branche hinaus. Laut einer Studie der Stiftung Familienunternehmen zu den 500 größten deutschen Familienunternehmen lagen deren Wachstumsraten über zehn Jahre hinweg rund zwei Prozentpunkte über dem DAX.

Zwar zeigt sich seit 2022 erneut ein allgemeiner Rückgang der jährlichen Wachstumsraten, doch Familienunternehmen schneiden auch in dieser Phase bislang besser ab. Besonders eindrücklich ist die Resilienz während der Corona-Pandemie: Während der Umsatz der betrachteten Familienunternehmen zwischen 2019 und 2021 nur um 1,5 % zurückging, verbuchten Nicht-Familienunternehmen einen deutlich stärkeren Rückgang von 10 %.

Abbildung 2 – Indexiertes Umsatzwachstum und Umsatz-Wachstumsraten im Vergleich zum Vorjahr von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern

(in %)

Quelle: Berylls by AlixPartners

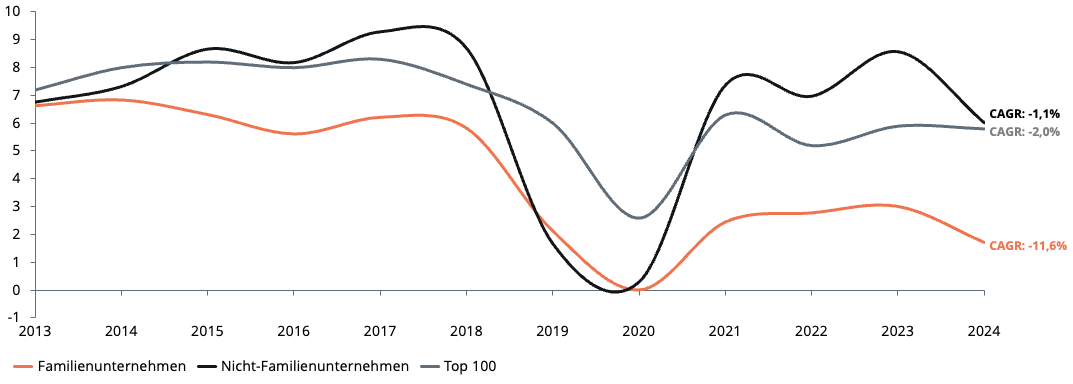

Trotz ihres überdurchschnittlichen Wachstums stehen viele Familienunternehmen in der Automobilzulieferindustrie profitabilitätsseitig unter erheblichem Druck. Zwischen 2013 und 2024 erzielten die analysierten Familienunternehmen³ im Schnitt eine EBIT-/Operating-Income-Marge von lediglich 4,1 %, während Nicht-Familienunternehmen auf deutlich höhere 6,6 % kamen.

Besonders problematisch ist der rückläufige Trend: Die EBIT-/OI-Margen der Familienunternehmen sanken im Betrachtungszeitraum durchschnittlich um 11,6 % pro Jahr. Bei den Nicht-Familienunternehmen fällt der Rückgang mit 1,1 % pro Jahr deutlich niedriger aus. Zwar erreichten beide Gruppen ihren Tiefpunkt im Pandemiejahr 2020, doch während sich die Nicht-Familienunternehmen seither erholen konnten, stagnieren die Margen der Familienunternehmen seit 2021 bei lediglich 2 bis 3 %. Dieses Niveau ist kritisch. Einerseits fehlt damit die finanzielle Widerstandskraft für konjunkturelle Schwankungen, andererseits werden dringend notwendige Investitionen in Effizienz und Wachstum erschwert oder ganz verhindert. Sollte sich dieser Trend fortsetzen, droht langfristig eine wirtschaftliche Erosion bis hin zur Existenzgefährdung.

Abbildung 3 – Gewichtete durchschnittliche EBIT-Marge von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern

(in %)

Quelle: Berylls by AlixPartners

Die teils deutlichen Unterschiede im Wachstum und in der Profitabilität zwischen Familien- und Nicht-Familienunternehmen lassen sich zu einem großen Teil durch typische Merkmale von Familienunternehmen erklären – auch wenn deren Ausprägung von Fall zu Fall variiert.

| Charakteristika von Familienunternehmen | Einfluss auf Umsatz | Einfluss auf Profitabilität |

|---|---|---|

| Familienunternehmen denken langfristig, wodurch nachhaltiges Wachstum durch Investitionen in die Zukunft gefördert und Stabilität priorisiert wird. So liegt das durchschnittliche Gründungsjahr der Familienunternehmen in dieser Studie bei 1938, während Nicht-Familienunternehmen im Schnitt erst seit 1951 bestehen. | ++ Sehr frühe und mutige Investitionen in neue Geschäftsfelder, die bei Nicht-Familienunternehmen an den Renditeerwartungen scheitern würden. | - Teilweise wird hohes Risiko mit Investitionen eingegangen, die nicht mit dem Markt validiert sind und ohne kommerziellen Erfolg bleiben. |

| Familienunternehmen sind agil, aufgrund der zumeist engen Verbindung von Eigentümern und Management. Entscheidungen können in der Regel schnell getroffen werden. | + Opportunitäten lassen sich unbürokratisch und schnell nutzen. | - Aufgrund der direkten Entscheidungen fehlen teilweise industrietypische Prozesse (z.B. ausführlicher Business Plan) als Filter. |

| Familienunternehmen nutzen internationale Chancen, durch eine frühe Internationalisierung und die Erschließung von Wachstumsmärkten in z.B. Nordamerika und Asien. | ++ Durch die Erschließung neuer Märkte und Geschäftsfelder gewinnen diese Unternehmen zusätzliche Umsatzquellen und können dank ihrer Agilität sowie kurzen Entscheidungswegen Wachstumschancen schnell und effizient nutzen. | + Internationalisierung wird nicht nur zur Erschließung der Märkte, sondern auch zur Optimierung der Kostenposition genutzt. |

| Familienunternehmen haben eine oft sehr enge und langfristige Beziehung mit ihren Kunden | + Familienunternehmen sind oft früh bei Themen mit möglichem Wachstumspotenzial involviert. Gleichzeitig stärken die engen Kundenbeziehungen die Resilienz in Krisenzeiten. | -- Durch die große Nähe zu den Kunden werden unangenehme Themen wie Claiming, Change Requests und Preiserhöhungen oft nicht oder nur zögerlich angegangen. |

| Familienunternehmen sind konservativ finanziert mit hoher Eigenkapitalquote (für die untersuchten Unternehmen für 2023: 31,2 % bei Familienunternehmen vs. 27,6 %⁴ bei Nicht-Familienunternehmen) und langfristigen Finanzierungszeiträumen zur Sicherstellung von Kontrolle und Unabhängigkeit | o Durch konservativen Einsatz von Finanzierungsinstrumenten kommt es teilweise zu Ressourcenengpässen. Gleichzeitig ist aber der Zugang zu Kapital häufig leichter. | - Aufgrund langfristig und auf Sicherheit bedachter Finanzierung haben Familienunternehmen tendenziell höhere Kapitalkosten. |

| Familienunternehmen schaffen oft eine hohe Identifizierung durch das Engagement der Eigentümer und die lokale Verwurzelung. | + Mitarbeitende identifizieren sich mit dem Unternehmen und zeigen hohen Einsatz und ausgeprägtes Engagement. | -- Aufgrund der hohen Verbundenheit mit lokalen Standorten und Mitarbeitern werden unpopuläre Maßnahmen zur Profitabilitätssteigerung oft vermieden oder halbherzig angegangen. |

Erfahrungsgemäß neigen einst erfolgreiche Familienunternehmen dazu, sich auf ihren bisherigen Erfolgen auszuruhen. Diese Verhaftung in bewährten Mustern kann ihre Weiterentwicklung hemmen und im Extremfall lähmen. Denn die kritische Hinterfragung etablierter Geschäftsmodelle erfordert eine analytische, offene und breit angelegte Herangehensweise. Ein Schritt, den viele Familienunternehmen zu spät oder nur zögerlich gehen.

Insbesondere jene mit deutlichen Profitabilitätseinbußen stehen dadurch vor erheblichen Investitionsrückständen sowie tiefgreifenden Problemen in den Bereichen Kosten, Effizienz und Wachstum innerhalb ihrer bisherigen Geschäftsmodelle.

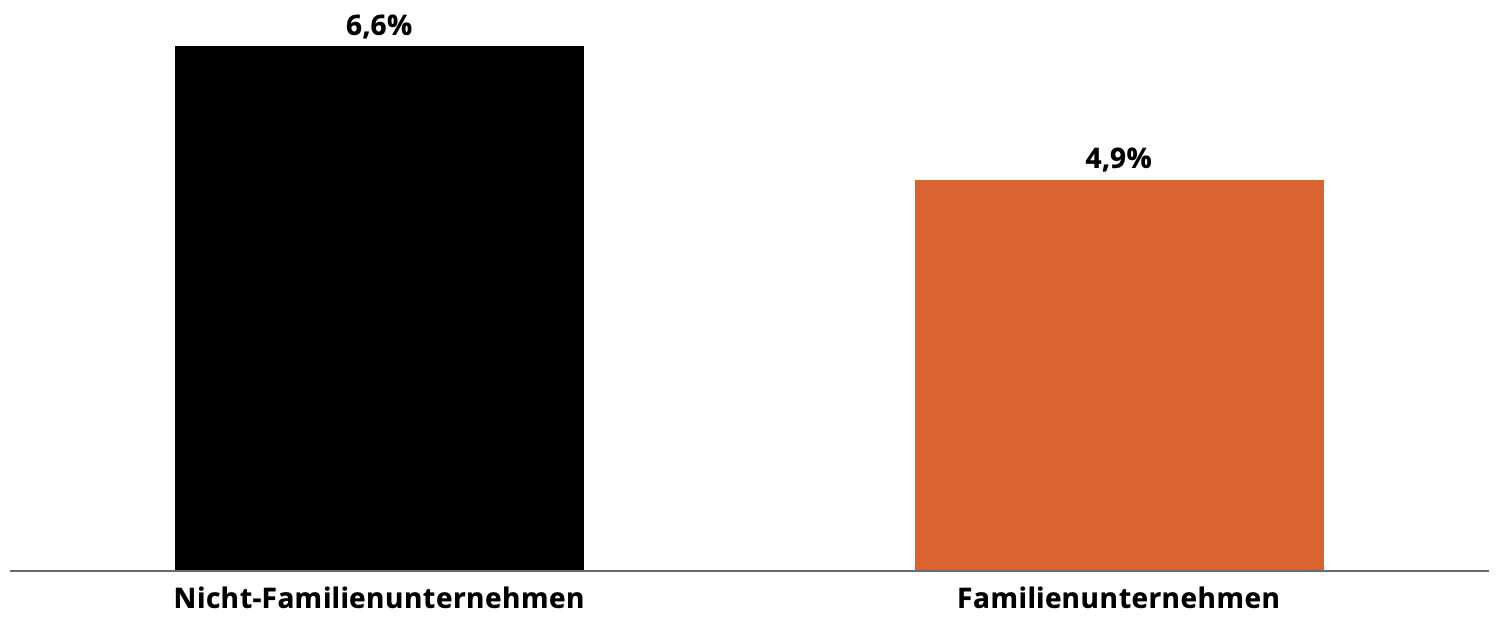

Dies spiegelt sich auch in der Analyse der Forschung- und Entwicklungsausgaben (F&E) wider: Im Jahr 2023 lag die durchschnittliche F&E-Quote der Familienunternehmen mit 4,9 % deutlich unter der von Nicht-Familienunternehmen mit 6,6 %. Dieser signifikante Unterschied zeigt, dass Familienunternehmen derzeit tendenziell zu wenig in Innovationen investieren (können), um ihr Produktportfolio wettbewerbs- und zukunftsfähig auszurichten.

Abbildung 4 – Durchschnittliche F&E-Ratio von ausgewählten Familienunterenehmen und Nicht-Familienunternehmen in der DACH-Region in 2023

(in %)

Quelle: Berylls by AlixPartners

Angesichts niedriger und weiter sinkender Profitabilitätsmargen geraten viele ehemals robuste und widerstandsfähige Familienunternehmen der Automobilzulieferindustrie in der aktuellen, krisenhaften Marktsituation zunehmend unter Druck. Faktoren wie der Absatzrückgang deutscher OEMs in China, die teilweise enttäuschenden und volatilen Verkaufszahlen batterieelektrischer Fahrzeuge, volatile Zollbeschränkungen in den USA, Wettbewerb aus Asien oder schwierige Standortbedingungen – insbesondere in Deutschland – schaffen ein Umfeld, das wenig Anlass zur Hoffnung auf eine Trendwende bietet.

Viele Zulieferer haben bereits Reaktionen eingeleitet: Werksschließungen, Personalabbau und Portfolioanpassungen im Kontext der Elektromobilität sind allgegenwärtig. So haben allein drei der größten deutschen Familien- bzw. Stiftungsunternehmen der Branche angekündigt, weltweit mehr als 30.000 Arbeitsplätze abzubauen – davon ca. 18.000 in Deutschland. Zudem schließen Familienunternehmen Produktionsstandorte etwa in Esslingen, Ludwigsburg und Gelsenkirchen.

Die Branche sieht sich zudem mit einer massiven Insolvenzwelle konfrontiert. Allein im Jahr 2024 mussten mehrere traditionsreiche Familienunternehmen Insolvenz anmelden – darunter mehrere Hersteller aus der Metallverarbeitung und einem Spezialisten für Zierteile. Dabei sind mehrere Tausend Arbeitsplätze betroffen.

Diese Entwicklungen verdeutlichen: Zulieferer allgemein und insbesondere familiengeführte Unternehmen müssen jetzt zügig handeln, um ihr Überleben und die Übergabe an die nächste Generation zu sichern. Dabei ist eine umfassende Überarbeitung der Geschäftsmodelle sowie eine konsequente Reduzierung langjährig akzeptierter Ineffizienzen und Kostenstrukturen unerlässlich, um den negativen Trend umzukehren.

Die Zahlen sprechen eine deutliche Sprache: Familienunternehmen mit ineffizienten Strukturen und überholten Geschäftsmodellen geraten zunehmend in Schwierigkeiten. Entscheidend ist daher, wo das traditionelle Erfolgsmodell noch greift – und wo es gezielt weiterentwickelt werden muss, um langfristig profitabel zu bleiben.

Drei Hebel sind dabei zentral:Um die Margensituation kurzfristig zu stabilisieren und mittel- bis langfristig zu verbessern, bedarf es konkreter operativer Maßnahmen mit direktem Effekt auf die Gewinn- und Verlustrechnung – u.a.:

a) Effizientes Claim-Management, insbesondere bei Volumenabweichungen über die vertraglich vereinbarten Intervalle hinaus

b) Optimierungen und Nachverhandlungen im Einkauf, sowohl bei direkten als auch indirekten Bereichen, um auch bei Lieferanten Beiträge zur Zukunftssicherung zu realisieren

c) Prüfung des Overheads im Vergleich zu Nicht-Familienunternehmen und Ableitung entsprechender Maßnahmen

d) Kritische Überprüfung des Footprints, einschließlich möglicher Standortkonsolidierungen – ohne Rücksicht auf „heilige Kühe“

e) Review und Optimierung des Produkt-, Kunden- und Projektportfolios, um z.B. defizitäre Produkte zu identifizieren, Wachstumschancen China zu nutzen, etc.

f) Maximale Automatisierung von Prozessen, u.a. durch Künstliche Intelligenz, um z.B. Prozessdurchlaufzeiten zu verkürzen

Um langfristig die Basis für höhere Margenniveaus zu legen braucht es Strukturen, die deren Entfaltung systematisch ermöglichen, ohne die Kernwerte des Unternehmens zu untergraben, u. durch:

a) Adjustierung der neuralgischen Punkte für Profitabilität, d.h. Prozesse und Instrumente im Unternehmen, wie bspw. Freigabeprozesse für Innovationsbudgets oder Angebote/Kalkulationen, Schnittstelle Vertrieb/ (Vor-)Entwicklung, Change-Management, etc. mit dem Ziel diese auf ein bestimmtes Profitabilitätsniveau auszurichten

b) Förderung einer profitorientierten Unternehmenskultur, ohne die langfristigen Werte des Unternehmens außer Acht zu lassen

c) Review des Governance- und Organisationsmodells, denn: Profitorientierung muss in klare Verantwortlichkeiten und Kontrollinstanzen eingebettet sein. Eigentümer dürfen nicht allein „durchregieren“. Es braucht starke Beiräte oder Aufsichtsräte, die unabhängig besetzt sind und strategische Leitplanken setzen – gerade in wachstumskritischen Phasen. Dabei soll aber keine Agilität verloren gehen

d) Optimierung der Kapitalstruktur z.B. durch die Beteiligung von Private Equity um notwendige Zukunftsinvestitionen stemmen zu können und Zugang zu Branchenexpertise zu erhalten

Eine nachhaltige Profitabilität ist ohne Wachstumsperspektive nicht zu erreichen. Dafür müssen neue Chancen aktiv erschlossen werden:

a) Review und strategische Weiterentwicklung des Produktportfolios, im Lichte veränderter Kundenanforderungen und Technologietrends

b) M&A-Strategien zur Hebung von Skaleneffekten, Erschließung neuer Segmente oder Konsolidierung bestehender Märkte

c) Neukundenakquise, insbesondere bspw. in China, im Bereich Elektromobilität und in softwarenahen Produktfeldern

d) Markteintritte in angrenzende Industrien, unter Ausnutzung bestehender Kompetenzen, Netzwerke und Technologien

e) Partnerschaften mit anderen Zulieferern, um Synergien zu heben, neue Technologien schneller verfügbar zu machen und gemeinsam neue, zusätzliche Märkte zu erschließen

Trotz klarer strategischer Empfehlungen bleibt die Transformation vieler Familienunternehmen anspruchsvoll – nicht zuletzt, weil das Interesse des Kapitalmarkts nachlässt. Gründe sind u. a. der steigende internationale Wettbewerbsdruck, fehlende klare Zukunftsstrategien sowie der anhaltend hohe Kosten- und Innovationsdruck.

Die Folge: Familienunternehmen müssen bestehende Strukturen und Geschäftsmodelle grundlegend überdenken – und, wenn nötig, auch radikal anpassen. Dazu gehören auch unpopuläre, aber strategisch notwendige Entscheidungen, wie Werksschließungen an deutschen Standorten, um zentrale Funktionen wie Forschung und Entwicklung im Inland zu halten. Andernfalls droht das bislang erfolgreiche Modell des deutschen Familienunternehmens, mittelfristig zum Auslaufmodell zu werden.

Eine kurzfristige Entspannung ist nicht in Sicht: Gemäß einer Publikation von Allianz Research wird für 2025 ein weiterer Anstieg der Insolvenzen in Deutschland um rund 4 % prognostiziert. Zwar stabilisiert sich die Lage in Österreich und der Schweiz leicht, doch mittelfristig bleibt die Zahl der Insolvenzen in der gesamten DACH-Region auf hohem Niveau. Besonders stark betroffen: mittelständische Zulieferer – häufig in Familienbesitz.

Umso mehr liegt es nun an den Familienunternehmen selbst, das bisherige Erfolgsmodell zu transformieren. Es gilt, die traditionellen Stärken – wie langfristiges Denken, tiefe Kundenbindung und unternehmerische Kontinuität – mit neuen Anforderungen an Effizienz, Geschwindigkeit und Innovationskraft zu verbinden. Nur so entsteht das, was wir als „Familienunternehmen 2.0“ bezeichnen: Ein Geschäftsmodell, das nicht in der Vergangenheit verharrt, sondern aktiv die Zukunft gestaltet – als zukunftsfähige, resiliente und wettbewerbsstarke Säule der Automobilindustrie. Und als solides Fundament für die erfolgreiche Übergabe an die nächste Generation.

¹ “Family firms in the global economy: Toward a deeper understanding of internationalization determinants, processes, and outcomes”, von Alfredo De Massis, Federico Frattini, Antonio Majocchi, Lucia Piscitello (2017)

² Werte für 2024: Für 21 Unternehmen basierend auf vorliegenden Daten von 2024, für die restlichen Unternehmen wurde eine Approximation auf Basis von durchschnittlichem jährlichem Wachstum vorgenommen.

³ Das Sample umfasst in dieser Analyse aufgrund der Datenverfügbarkeit 31 Unternehmen mit Ausnahme von 2024. Hierfür wurden 16 Unternehmen in der Berechnung berücksichtigt.

⁴ Sample umfasst in dieser Analyse aufgrund Datenverfügbarkeit 26 Unternehmen

NO TIME TO READ THIS WEBSITE?