Die Automotive- und Mobility-Start-up-Szene in Europa: Rebound aus dem Tal der Tränen?

München, August 2025

V

om Boom zur Krise- und zurück? Die Mobility-Start-Up Entwicklung

Die europäische Automotive- und Mobility-Start-up-Szene hat in den letzten Jahren eine Achterbahnfahrt erlebt. Nach dem Investitionsboom 2021 folgte ein drastischer Einbruch, der 2023 seinen Tiefpunkt erreichte. Doch nun deutet sich eine Erholung an – in Europa wie global.

Finanzierungsvolumina und -runden

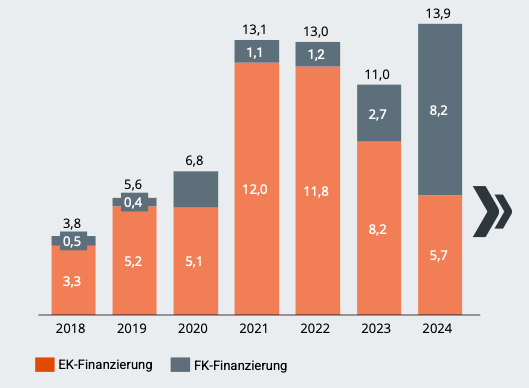

Getragen von Megarunden für Unternehmen wie Northvolt, Arrival oder Volta Trucks verzeichneten Mobility-Start-ups in Europa 2022 noch Eigenkapital(EK)-Investitionen in Höhe von über 12 Milliarden Euro. Danach sank das Volumen 2023 zunächst auf 9 Milliarden Euro, in 2024 sogar auf 6 Milliarden Euro ab. Die Anzahl der Finanzierungsrunden reduzierte sich im selben Zeitraum um circa 50 %. Während die Frühphaseninvestments im gleichen Zeitraum nur um circa ein Viertel zurückgingen, brachen die EK-Finanzierungen im Spätphasenbereich um fast 65 % ein.

Befindet sich Europa nun auf dem absteigenden Ast? Bezieht man die Fremdkapital(FK)-Finanzierung in die Betrachtung ein, wandelt sich das Bild erheblich – denn sie hat sich im gleichen Zeitraum von circa 1,3 Milliarden Euro auf 9 Milliarden Euro versechsfacht. Vor allem die Finanzierung kapitalintensiver Batterietechnologie-Start-ups wurde 2024 in großem Umfang von Venture Capital auf Venture Debt verlagert, was überwiegend durch Banken oder staatliche Institutionen wie der European Investment Bank geschah. Das Gesamtfinanzierungsvolumen für Mobility-Start-ups in Europa stieg damit insgesamt von gut 13 Milliarden Euro auf circa 14 Milliarden Euro leicht an.

Abbildung 1 – Mobility-Start-up-Finanzierung EU 2018-2024 (in Mrd. €)

Quelle: Daten basierend auf Dealroom (2025), Leap435-Analyse.

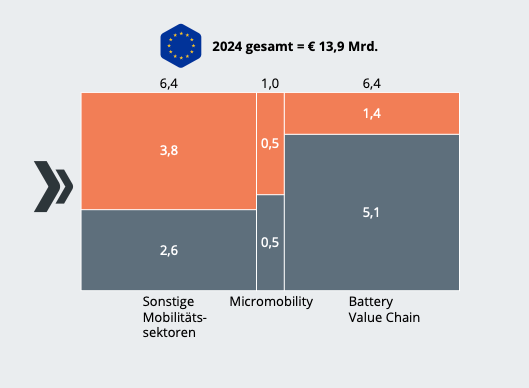

Abbildung 2 – Sektorallokation Funding 2024 (in Mrd. €)

Quelle: Daten basierend auf Dealroom (2025), Leap435-Analyse.

Der mangelnde Appetit nach Eigenkapital-Investments war kein isoliertes Phänomen der Mobilitätsbranche. Vielmehr spiegelte sich auch ein globaler Trend wider, getrieben von Zinswende und restriktiver Geldpolitik, abnehmender Risikobereitschaft institutioneller Investoren und einer Überhitzung des Marktes 2021, die vielerorts zu unrealistischen Bewertungen führte.

Europas Rolle in der globalen Mobility-Start-up-Industrie

2024 entfielen rund 21 % der weltweiten Mobility-Investitionen auf europäische Start-ups. Europa ist traditionell im Frühphasenbereich (Pre-Seed/Seed/Series A) deutlich besser positioniert (> 30 % Marktanteil), während bei Growth-Investments (> Series B) die USA und China dominieren. Hier offenbart sich zum wiederholten Mal die strukturelle Schwäche Europas als Folge des Mangels an kapitalstarken Investoren.

Brancheneinordnung: Wohin geht die Reise für Mobility-Start-Ups?

Während die Aktivitäten vor allem bei neuen Elektrofahrzeug-Herstellern nach einigen spektakulär gescheiterten Initiativen stark rückläufig sind, konzentriert sich die Dynamik in der europäischen Mobility-Start-up-Szene auf andere Felder:

Software-defined Vehicle: Zahlreiche Start-ups entwickeln neue Ansätze rund um die Themen Middleware/Vehicle OS (getrieben durch den Trend zu RUST), OTA-Update-Plattformen und Cybersecurity-Bereiche, die klassische Tier-1-Zulieferer der OEMs oft nicht selbst abdecken.

Engineering Tech: Ein wahrer Boom zeichnet sich bei neuen Geschäftsmodellen ab, die auf die Effizienzsteigerung und Prozessbeschleunigung im Engineering abzielen. Vor allem das Potenzial generativer Künstlicher Intelligenz (GenAI) (vertikal und horizontal) wird hier in voller Breite ausgeschöpft.

Autonomous Driving Tech: Im Windschatten der Milliardeninvestition in das junge KI-Unternehmen Wayve (Vereinigtes Königreich) wurden zahlreiche neue Technologien und Geschäftsmodelle finanziert – darunter in den Bereichen Sensorik und Perception-Technologie, B2B-Logistik, spezielle Verkehrsträger-Shuttle-Systeme, Werksverkehr oder Remote Driving.

Batterie- und Ladeinfrastruktur: Von Zellchemie über Re-/Upcycling-Technologien und Second-Life-Anwendungen bis zu Schnellladeplattformen (PKW, Trucks) – hier werden nach wie vor umfangreiche Finanzierungen vorgenommen, vor allem in Deutschland, dem Vereinigten Königreich, Frankreich oder Skandinavien.

Mikromobilität und Logistik: Unter dem Sicherheitsaspekt entsteht eine neue Dynamik im Mikromobilitäts-Segment, während intelligente Flottensteuerung für Elektrofahrzeuge, Nachhaltigkeit und Plattformintegration wichtige Themen in der (urbanen) Logistik sind.

Zusammenarbeit mit OEMs und Zulieferern: Fortschritte mit Hindernissen

Während früher eine große Distanz zwischen Start-ups und Automobilkonzernen herrschte, ist man heute für eine Zusammenarbeit deutlich aufgeschlossener. Es bilden sich immer mehr Corporate-Venture-Capital-Einheiten (BMW, JLR, Bosch, Stellantis, Renault …), zudem setzen OEMs und größere Zulieferer vermehrt auf eine Kooperation mit Start-ups mit dem Ziel, einen schnelleren Zugriff auf Innovationen zu erlangen und diese in Machbarkeitsstudien (Proofs of Concept, PoCs) zu testen. Man kann davon ausgehen, dass sich dieser Trend als Folge des stetig zunehmenden Anteils von Softwarekomponenten im Fahrzeug, des breiten und häufig disruptiven Einsatzes von KI und der zunehmenden Verbreitung von zukunftsweisenden Technologien („Deep Tech“) anderer Branchen in der Automobilindustrie weiter verstärken wird (zum Beispiel in Form von neuartigen Materialien, chemischen Prozessen und Verfahren sowie durch die Erweiterung der Wertschöpfung um Up‑/Recycling).

Dennoch gibt es nach wie vor Barrieren: Langsame Entscheidungsprozesse, unklare Verfahrensweisen im Umgang mit geistigem Eigentum (Intellectual Property, IP), die zögerliche Skalierung nach erfolgreichen PoCs sowie kompliziertere gesetzliche Vorgaben und interne Organisationsanforderungen stellen für Start-ups nach wie vor große Herausforderungen dar.

Neue Realität der globalen Blockbildung: Aufgaben für Europa

In der neuen Realität der politischen Blockbildung ist nicht nur die Mobilitätsindustrie, sondern Europa als Kontinent gefordert, das enorme Potenzial von Start-up-Innovationen auszuschöpfen. Durch prestigeträchtige Mega-Fonds wie Andreessen Horowitz oder Tiger Global, eine chancenorientierte Kulturprägung und eine langfristig ausgerichtete strategische Wirtschaftspolitik genießen Start-ups in den USA und China häufig höheren politischen und finanziellen Stellenwert.

Europa hingegen setzt (noch) stärker auf marktwirtschaftliche Instrumente. Durch die in der Regel restriktiven Anlagerichtlinien für große Kapitalgeber besteht im Bereich Series B+ weiter ein gravierender Mangel an Großinvestoren. Viele Start-ups planen daher bewusst frühzeitig Partnerschaften mit OEMs oder Exit-Optionen – was das Potenzial für unabhängige „European Champions“ begrenzt. Doch hier zeichnet sich ein Wandel ab: Deutschland strebt durch den Deutschlandfonds beziehungsweise die Initiative für Wachstums- und Innovationskapital (WIN-Initiative) (1 Milliarde Euro beziehungsweise 12 Milliarden Euro Volumen) sowie einen im Koalitionsvertrag angekündigten Bürokratieabbau deutlich verbesserte Rahmenbedingungen an. Frankreich treibt gezielt Industriepolitik im Clean-Tech- beziehungsweise Industrial-Tech-Bereich (7 Milliarden Euro „Tibi 2“-Fonds) voran und Italien bietet Unternehmen seit 2025 mit einem Pensionsfonds massive Steuervorteile, wenn sie mindestens 5 % ihres Portfolios in Venture Capital investieren.

Ausblick: Wo liegen die Chancen – und was ist zu tun?

Die europäische Mobility-Start-up-Szene befindet sich 2025 eindeutig auf dem Weg aus dem Tal der Tränen. Ein weiterer Aufschwung ist möglich – wenn Politik, Industrie und Kapitalgeber gemeinsam handeln.

Europa verfügt über viele strukturelle Vorteile, die der Industrie und den Start-ups gleichermaßen zugutekommen. Hierzu zählen die Exzellenz in Ingenieurwesen und Deep Tech, der bereits verankerte Technologie-Fokus auf Nachhaltigkeit und ESG-Kriterien (Environmental, Social and Governance) sowie ein starker Binnenmarkt. Start-ups weisen ein hohes Wachstumspotenzial auf, sei es in den Bereichen Fahrzeug-Software (Applikationen, Middleware, OS), Batterie-Recycling und ‑Wiederverwendbarkeit oder Smart-City-Lösungen; sogar im Bereich der Entwicklung und Technologie des autonomen Fahrens zeigt sich, dass der Zug noch nicht abgefahren ist.

Die Unternehmen der Mobilitätsindustrie haben erkannt, dass die Zusammenarbeit mit Start-ups mehr ist als wirksames Brand Building – jetzt gilt es, aus der punktuellen Zusammenarbeit effektive, adaptive und leicht zugängliche Ökosysteme mit attraktiven Skalierungsoptionen zu formen.

Auf dem an die Politik gerichteten Wunschzettel steht – neben dem Auf- beziehungsweise Ausbau eines europäischen Wachstumsfonds für Mobility- und Deep-Tech-Scale-ups – an erster Stelle der Bürokratieabbau in den Bereichen Förderprogramme, Firmengründung, Mitarbeitergewinnung aus dem Ausland und Zulassungsprozesse. Dazu könnte die Schaffung eines „Innovation Fast Track“ für Start-up-Lösungen in öffentlichen Mobilitätsinitiativen ein neues Momentum für innovative Systemlösungen schaffen.