WANT TO DISCOVER MORE?

SEARCH

Autoren: Dr. Alexander Timmer, Sebastian Scheubeck, Thorsten Mauthe

Die Automobilzulieferindustrie spielt eine zentrale Rolle für die deutsche Autmobilbranche und Wirtschaft. Sie bildet eine tragende Säule des industriellen Sektors. Sie umfasst über 1.400 Unternehmen, die Komponenten, Systeme und Technologien für Automobilhersteller bereitstellen, darunter viele mittelständische Betriebe, welche als „Hidden Champions“ weltweite Marktführer in ihrem Spezialgebiet sind.

Mit ihren rund 276.000 Mitarbeitern liefern die deutschen Automobilzulieferer einen Beitrag zum Bruttoinlandsprodukt von etwa 35 bis 40 Milliarden Euro jährlich, was einem Anteil von rund 1,0 % bis 1,2 % am gesamten deutschen BIP entspricht (Stand: 2023). Hinzu kommen weitere indirekte Effekte – etwa durch verbundene Branchen wie Maschinenbau, Chemie oder Dienstleistungen.

Viele technologische Fortschritte – etwa in den Bereichen Elektromobilität, autonomes Fahren oder Digitalisierung – gehen maßgeblich auf Entwicklungen von Zulieferern zurück. Gemäß dem Verband der Automobilindustrie (VDA) investieren sie jährlich 8-10 Milliarden Euro in Forschung und Entwicklung (ca. 6-8% vom Umsatz), davon etwa 5 Milliarden Euro gezielt in Schlüsseltechnologien wie Elektromobilität, automatisiertes Fahren und digitale Fahrzeugarchitekturen.

Trotz ihrer Stärke steht die Branche derzeit unter Druck. Globale Lieferkettenprobleme, steigende Energiepreise, geopolitische Unsicherheiten und der wachsende internationale Wettbewerb stellen Zulieferer vor große Herausforderungen. Besonders kleinere und mittlere Unternehmen kämpfen mit der Finanzierung der notwendigen Transformation und den Anforderungen der Automobilhersteller, die vermehrt auf Softwarelösungen und Plattformstrategien setzen.

Die Zulieferer versuchen mit Kostenreduzierungsprogrammen auf das zunehmend schwierige Marktumfeld zu reagieren. So sind allein im Jahr 2024 ca. 7.000 Stellen bei Zulieferern in Deutschland entfallen. Weitere Stellenstreichungen werden nahezu täglich bekanntgegeben, weshalb von einer Fortsetzung des Trends auszugehen ist. Das Ausmaß der aktuellen Krise lässt sich ebenfalls an der Anzahl der Insolvenzen in der Industrie beobachten. Diese sind von 29 im Jahr 2022 auf 57 im Jahr 2024 gestiegen – auch hier zeichnet sich im Jahr 2025 eine Fortsetzung des Trends ab.

Insgesamt bleibt die Automobilzulieferindustrie ein Schlüsselsektor der deutschen Wirtschaft. Ihre Innovationskraft, Exportstärke und Beschäftigungswirkung machen sie zu einem unverzichtbaren Bestandteil des industriellen Rückgrats Deutschlands. Damit sie ihre Rolle auch in Zukunft erfolgreich ausfüllen kann, sind politische Unterstützung, gezielte Förderprogramme sowie eine enge Zusammenarbeit mit Forschungseinrichtungen und Fahrzeugherstellern erforderlich. Nur so kann die Branche die Herausforderungen der Transformation bewältigen und weiterhin ein Garant für Wohlstand und technologischen Fortschritt sein.

Autoren: Christian Grimmelt, Fritz Metzger

Die europäische Automobilindustrie steht an einem Wendepunkt. Um ihre Wettbewerbsfähigkeit langfristig zu sichern, braucht es ein neues Miteinander entlang der gesamten Wertschöpfungskette. Für Zulieferer eröffnet sich dabei die Chance, sich als strategische Partner zu positionieren – nicht nur bei sichtbaren Innovationen, sondern auch bei essenziellen, oft unsichtbaren Komponenten.

Gerade mittelständische Zulieferer mit technologischem Know-how sind unverzichtbar, wenn es darum geht, die Branche als vernetztes, zukunftsfähiges Ökosystem neu zu denken. Durch enge, vertrauensvolle Partnerschaften lassen sich nicht nur Kosten nachhaltig senken, sondern auch Entwicklungszeiten deutlich verkürzen – ein entscheidender Vorteil im globalen Wettbewerb, insbesondere gegenüber dem zunehmenden Innovations- und Kostendruck aus Fernost, wie am Beispiel des Aufstieges der chinesischen Zulieferer aufzeigt. Dies funktioniert nur in einer Partnerschaft auf Augenhöhe – von der Entwicklungsphase bis zur Serie.

In der Vergangenheit war das Verhältnis zwischen OEMs und Zulieferern nicht immer durch einen Umgang auf Augenhöhe geprägt. Die Zulieferer-Experten von AlixPartners und Berylls by AlixPartners sind der Ansicht, dass sich dies grundlegend ändern muss. OEMs sind nach ihrer Einschätzung dringend gefordert, umzudenken und die Potenziale echter Zusammenarbeit zu erkennen. Denn nur durch ein gemeinsames Streben nach einem Gesamtoptimum kann der Standort Deutschland gestärkt und zukunftssicher aufgestellt werden. Die Unternehmensberater empfehlen nachhaltig sich gemeinsam für ein starkes Automobil-Ökosystem einzusetzen indem Zulieferer als Schlüsselpartner agieren.

Autoren: Dr. Jürgen Simon, Dr. Xing Zhou, Michael Bang

Die deutsche Automobilzulieferindustrie befindet sich in einer Transformation von historischem Ausmaß – ähnlich der Ablösung des Pferdes durch das Automobil als Leittechnologie der Mobilität. Die Transformation hin zur Elektromobilität, steigende Kosten in der Lieferkette, regulatorische Unsicherheiten und disruptiver Wettbewerb aus Asien setzen etablierte Unternehmen unter Druck. Gleichzeitig erschweren Investitionsrisiken und volatile Absatzmärkte den Zugang zu Kapital – dringend benötigt für die parallele Transformation von Antriebsformen. Der Markt ist strukturell eingebrochen – Überkapazitäten sind mit hohem Aufwand abzubauen oder mit teuer gekauften Aufträgen zu füllen. In den vergangenen Monaten haben zahlreiche Zulieferer in Deutschland ihre Kapazitäten reduziert oder Insolvenz angemeldet – insbesondere mittelständisch geprägte Unternehmen sind betroffen. Wie lange kann das die Industrie allein stemmen? Brauchen wir mehr Staat? Schließlich gibt es für die Automobilindustrie massive staatliche Unterstützungen in den anderen Weltregionen.

Damit die negative Entwicklung nicht unumkehrbar wird, braucht Deutschland dringend eine industriepolitische Gesamtstrategie mit Augenmaß – aber eben auch interessengeleitet und verlässlich in der Planung. Die Politik muss definieren, welchen Stellenwert die Automobilindustrie und insbesondere ihre hochspezialisierte Zulieferbasis künftig für den Standort haben soll. China macht es vor: Dort ist klar, dass die Automobilbranche ein strategischer Sektor ist mit dem Ziel, 10% des BIPs auszumachen, der aktiv durch Staatskapital, Förderprogramme und langfristige Zielbilder gestützt wird. „In Deutschland, aber auch in Europa dagegen fehlt dieser Kurs und mit ihm jede Planungssicherheit für Unternehmen, Investoren und Beschäftigte“ erläutert Xing Zhou, Partner bei AlixPartners.

Damit Transformationsrisiken beherrschbar bleiben, muss die Politik Technologien gezielt und langfristig fördern. Investitionen in neue Antriebe, Softwarearchitekturen oder klimaneutrale Produktionsverfahren sind kapitalintensiv und amortisieren sich oft erst nach vielen Jahren. Die Planung bedingt Verlässlichkeit in der Regulatorik und in der Förderung. Die Forderung der AlixPartners und Berylls by AlixPartners Zulieferer-Experten an die Politik ist klar, sie sollte schlüssige Pfade definieren: Etwa über technologieoffene CO₂-Zielkorridore, verlässliche Flottengrenzwerte und Förderprogramme mit mehrjähriger Perspektive – und vor allem eine Energiepolitik, die die Elektromobilität für die Masse bezahlbar macht. Was für eine gelungene Transformation zählt sind die sogenannten Total Cost of Ownership (TCO) – am Ende war das Pferd inkl. Unterhalt nämlich ein Vielfaches teurer als das Auto. In China ist der Kipppunkt – finanziell und emotional – bereits erreicht und die Skaleneffekte setzen automatisch ein. Auch steuerliche Forschungsförderung muss nach Ansicht der Experten ambitionierter werden, mit höheren Fördersätzen, weniger Bürokratie und besserer Nutzbarkeit für mittelständische Unternehmen. „Wo systemrelevante Kompetenzfelder wie Leistungselektronik, Halbleiter oder Batteriechemie entstehen, sollte der Staat gezielt über strategische Beteiligungen oder Fonds mitstimulieren“, empfiehlt Jürgen Simon, Associate Partner bei Berylls by AlixPartners.

Damit Deutschland als Industriestandort konkurrenzfähig bleibt, müssen die politischen Rahmenbedingungen wieder wettbewerbstauglich werden. Viele Zulieferer zahlen in Deutschland Unternehmenssteuern und Energiekosten, die im internationalen Vergleich nicht mehr tragbar sind. Um zu investieren, brauchen Zulieferer Berechenbarkeit, kurze Genehmigungszeiten und fairen Zugang zu Kapital. Deshalb braucht es spürbare Steuererleichterungen für Investitionen, eine deutliche Senkung der Lohnnebenkosten und eine umfassende Entlastung beim Industriestrompreis. Forschungsförderung muss schneller in den Betrieben ankommen. Zudem müssen Handelshemmnisse abgebaut werden – insbesondere in Bezug auf den transatlantischen Markt und China.

Und: Ohne Fachkräfte keine Transformation. Deshalb ist eine moderne Bildungspolitik ebenso entscheidend wie gezielte Fachkräftezuwanderung. Wer die Mobilität von morgen entwickelt, braucht Menschen mit Know-how.

Damit Deutschlands Automobilzulieferer auch in 20 Jahren noch global relevant sind, braucht es, nach Ansicht von AlixPartners und Berylls by AlixPartners, einen starken Heimatmarkt sowie eine neue politische Ausrichtung – verlässlich, langfristig und umsetzungsstark. Ziel sollte es sein, Unternehmen zu befähigen, den Wandel aktiv zu gestalten und nicht, ihn nur zu verwalten.

Autor: Laura Kronen, Dr. Hannes Weckmann, Dr. Kai Henseler

Die heutigen Kostenstrukturen vieler Zulieferer stehen aus vielen Gründen im Widerspruch zur wirtschaftlichen Lage. Einheitliche Entgeltsysteme, automatische Lohnsteigerungen sowie starre tarifliche Zusatzleistungen gefährden Investitionsspielräume und die Zukunft zahlreicher Standorte in Deutschland – gerade im Mittelstand. Konsequente Einsparungen jetzt, ersparen uns mittelfristig Insolvenzen und den Verlust tausender Arbeitsplätze. Entscheidend ist es fair und konsequent zu sein – bei Diskussionen auf allen Unternehmensebenen. Dies betrifft insbesondere den Verzicht auf starre tarifliche Zusatzleistungen, die Einführung differenzierter Tarifmodelle für KMU-Zulieferer und die Knüpfung von Entgeltsteigerungen an Produktivitätsentwicklung von Unternehmen.

Zulieferbetriebe müssen auf volatile Kundenabrufe und Unterbrechungen der Lieferkette, dadurch schwankende Auslastung und neue Produktionsanforderungen schnell reagieren können. „Dafür braucht es flexiblere Arbeitszeitmodelle, weniger starre Zuschlagsregelungen und pragmatische Schichtsysteme – ohne sich in komplexen Betriebsvereinbarungen zu verlieren“ fordern die Experten von AlixPartners und Berylls by AlixPartners.

In vielen Unternehmen dauern Abstimmungen mit den Arbeitnehmervertretern zu lange und blockieren wichtige Entscheidungen. Die Rolle der Arbeitnehmervertreter ist von besonderer Wichtigkeit und keinesfalls kleinzureden. Dennoch: Bei Projekten mit engem Zeitrahmen oder Kundenvorgaben braucht es schnellere, digitalisierte und klar abgegrenzte Mitbestimmungsprozesse, um die Umsetzungsgeschwindigkeit zu sichern. Dies betrifft insbesondere die Standardisierung von Betriebsvereinbarungen für wiederkehrende Maßnahmen, Schaffung von „Fast-Track“-Entscheidungskanälen für kritische Projekte, Digitale, standardisierte Mitbestimmungsprozesse (z. B. über Tools) und eine klare Abgrenzung von Informationspflicht vs. Zustimmungspflicht.

Unternehmer und Arbeitnehmervertreter müssen sich als Partner in der Transformation wie auch im alltäglichen Betriebsablauf verstehen, mit gemeinsam getragenen Zielen, mehr Ergebnisverantwortung und tariflichen Spielräumen für gefährdete Standorte. Das Interesse eines erfolgreich agierenden, wachsenden Unternehmens haben letzten Endes beide Seiten. Nur durch unternehmerisches Denken und ein Zurückstellen der persönlichen Befindlichkeiten auf beiden Seiten lassen sich Arbeitsplätze und Wettbewerbsfähigkeit sichern. Die Expertinnen und Experten fordern eine Koppelung von Betriebsvereinbarungen an gemeinsame Produktivitätsziele, Tariföffnungsklauseln für Transformationsstandorte und stärkere Ausrichtung der Sozialauswahlkriterien am Beitrag zur Zukunftsfähigkeit.

Die Herausforderungen der Transformation, des Wettbewerbsdrucks und der Technologiewende sind zu groß, um mit alten Mustern zu reagieren. Arbeitnehmervertreter und Arbeitgeber müssen sich ebenfalls der neuen Realität des globalen Wettbewerbs stellen und gemeinsam mit den Unternehmern neue Wege gehen – nicht aus Bequemlichkeit, sondern aus Verantwortung für Standorte, Arbeitsplätze und zur Sicherung der Zukunft für die deutsche Automobilbranche.

Autoren: Dr. Jan Dannenberg, Björn Simon

Elektromobilität, Digitalisierung, Nachhaltigkeit, volatile Lieferketten und geopolitische Unsicherheiten fordern die Unternehmen strategisch und besonders auch finanziell heraus. Gleichzeitig bleiben Zulieferer zentrale Innovationsmotoren der Branche. Daraus ergibt sich die Notwendigkeit, gegenüber Kapitalmarkt und Banken selbstbewusst und partnerschaftlich konkrete Forderungen zu formulieren.

Die Profitabilität sinkt: Die durchschnittliche EBITDA-Marge der mittelständischen Zulieferer fiel laut IKB von 8,6 % (2018) auf 7,2 % (2023), das EBT von 4,5 % auf 2,7 %. Gleichzeitig steigen die Finanzierungskosten: Der Zinsaufwand kletterte von 0,9 % (2021) auf 1,4 % (2023). Laut VDA-Umfrage planen 76 % der Zulieferer, Investitionen in Deutschland aufzuschieben, ins Ausland zu verlagern oder ganz zu streichen. Hauptgründe: schwache Absatzerwartungen in Europa (58 %), hohe Produktionskosten (16 %) und schwierige Finanzierungsbedingungen (15 %). 69 % berichten von Zurückhaltung der Hausbanken.

Investitionen in neue Technologien lassen sich nicht mehr über kurzfristige Cashflows decken. Benötigt werden längere Laufzeiten, tilgungsfreie Anlaufphasen und flexible Rückzahlungsmodelle. Kreditbedingungen sollten Zukunftspotenziale einbeziehen, statt nur vergangenheitsbasierte Kennzahlen. Die Transformation erfordert grüne und ESG-gebundene Finanzierungen (z. B. Sustainability-linked Loans, Green Bonds). Neben attraktiven Konditionen sind Strukturierungshilfen und der Zugang zu Fördermitteln (z. B. KfW) essenziell. Syndizierte Finanzierungen können Risiken streuen.

Die Branche wird nach Einschätzung der Berylls by AlixPartners-Experten, pauschal abgestraft, neue Engagements oft abgelehnt. Stattdessen braucht es eine differenzierte Bewertung. Viele Zulieferer sind innovationsstark und zukunftsfähig. Laut VDA berichten zwei Drittel der Unternehmen von erschwertem Kredit-Zugang, während 74 % mit steigender ESG-Relevanz in Kreditentscheidungen rechnen. Die Ablehnung ganzer Sektoren verhindert notwendige Investitionen. Strategische Neuausrichtung, z. B. Diversifikation, Partnerschaften, neue Märkte, erfordert passende Finanzierung. M&A, Start-up-Beteiligungen und Joint Ventures sollten unterstützt werden. Banken müssen sich als Sparringspartner positionieren, nicht nur als Kreditgeber. „Die Branche braucht nicht weniger, sondern smarteres Kapital. Flexibel, nachhaltig, strategisch.“, fordert Jan Dannenberg, Partner bei Berylls by AlixPartners.

Lageraufbau, Nearshoring und Working Capital sind essenziell. Instrumente wie Sale-and-Lease-Back-Transaktionen oder Factoring bieten etablierte bankseitige Möglichkeiten, um die Liquiditätssituation von Automobilzulieferern gezielt zu stabilisieren. Ergänzend sollten Banken adäquate Hedging-Lösungen zur Absicherung von Zins-, Rohstoff- und Währungsrisiken bereitstellen, um Unternehmen gegen externe Volatilitäten abzusichern.

Nach fünf Jahren Dauerkrise haben viele Unternehmen restrukturiert. Dennoch ist die Lage angespannt. Banken sollten ihre Portfolios durchleuchten und strukturell schwache Unternehmen in Sanierung oder kontrollierte Insolvenz führen. Gleichzeitig empfehlen die Zulieferer-Experten von Berylls by AlixPartners, dass gesunde Unternehmen unterstützt werden. Konsortialfinanzierungen aus lokalen Banken, Großbanken und ESG-orientierten Investoren bieten Stabilität. Konsortialführer sollten aktiv gestalten: Rahmenbedingungen setzen, Transformation begleiten, gesellschaftsrechtliche Veränderungen ermöglichen. Ziel: schwache Marktteilnehmer ausmustern, starke Anbieter stärken. „Finanzierer müssen jetzt gestalten, nicht verwalten – sonst droht der Strukturbruch.“, ergänzt Björn Simon, Kapitalmarktexperte bei Berylls by AlixPartners.

Die Transformation der Zulieferbranche braucht somit ein starkes Finanzierungssystem. Banken und Kapitalmärkte müssen differenziert handeln, Risiken bewusst eingehen und Strukturen aktiv mitgestalten. So bleibt die industrielle Substanz der deutschen Automobilwirtschaft erhalten und wettbewerbsfähig.

Autor: Paul Kummer, Stefan Schneeberger, Mark Wakefield

Entscheidend ist, nach einer Einschätzung der Berylls by AlixPartners-Berater zunächst, dass die Branche geschlossen auftritt. Nur wenn Zulieferer gegenüber den großen Herstellern – etwa bei der Beschleunigung von Entwicklungszyklen – mit einer Stimme sprechen, können sie Einfluss nehmen.

Gleichzeitig ist für jeden Zulieferer selbst eine proaktive Steuerung des eigenen Portfolios erforderlich. Unternehmen müssen ihr Kerngeschäft konsequent definieren und sich von nicht-strategischen Aktivitäten trennen, um Ressourcen – insbesondere Kapital – gezielt einzusetzen und ihre Wettbewerbsfähigkeit zu stärken. Laut Stefan Schneeberger, Associate Partner bei Berylls by AlixPartners „gehört dazu auch die Einleitung notwendiger Konsolidierungen innerhalb der (deutschen) Zuliefererlandschaft“. Durch die Bündelung von Kompetenzen und die Nutzung von Skaleneffekten kann nicht nur die Effizienz gesteigert, sondern auch die Innovationskraft nachhaltig gestärkt werden. Der Handlungsbedarf wird unter anderem durch die weiterhin niedrige EBIT-Marge deutlich (Top 100 Zulieferer: 5,9 % im Jahr 2023). Zudem zeichnet sich mit Blick auf den aktuellen Umsatzrückgang bei großen OEM-Playern zusätzlicher Gegenwind für die Branche ab.

Ein weiterer zentraler Aspekt ist die Überprüfung und Anpassung der Kerneigenleistungen am Standort Deutschland – sowohl in direkten als auch in indirekten Bereichen. Zwar wurde der Anteil an Produktionsstätten in Deutschland bereits reduziert, doch angesichts stagnierender Fahrzeugstückzahlen, (4,2 Mio. Fahrzeuge im Jahr 2024, Ausblick 2030: Stagnation bei 4,2 Mio.), stellt sich verstärkt die Frage, welche Tätigkeiten künftig in Deutschland vorgehalten werden müssen, um einen nachhaltigen Wettbewerbsvorteil zu sichern.

Schließlich bedarf es eines stärkeren Fokus auf wertorientierte Preisstrategien. Die Abkehr vom traditionellen Cost-Plus-Ansatz hin zu Value-Based Pricing ermöglicht es, den tatsächlichen Kundennutzen besser zu monetarisieren und die Margen zu stabilisieren – „ein entscheidender Schritt in einem zunehmend herausfordernden Marktumfeld und eine Maßnahme, um einen ruinösen Preiskampf bei einzelnen Komponenten zu entschärfen“ erläutert Paul Kummer, Partner bei Berylls by AlixPartners.

Die deutsche Zulieferindustrie steht somit vor tiefgreifenden Veränderungen. Nur durch gemeinsames Handeln, strategische Fokussierung und Konsolidierungen, Standortanpassungen und wertorientierte Preisstrategien kann sie ihre Wettbewerbsfähigkeit sichern und neue Wachstumsfelder im Rahmen des Strukturwandels erschließen.

he Magic formula of "culture", "creativity", "budget" and "management". Building and engaging car communities.

Today, many car manufacturers are shifting their focus toward building and engaging with car communities as a key marketing strategy, recognizing the significant impact these communities have on customer loyalty, brand perception, and ultimately vehicle sales.

Brand enthusiast car communities consist of individuals who are deeply passionate about a company, actively follow it, and share their knowledge and experiences with others. When nurtured effectively, these communities play a crucial role in strengthening a brand and ensuring its longterm success. According to Forbes, 80% of consumers believe that communities are important for fostering brand engagement, and 84% say that the community surrounding a brand directly influences their feelings toward it.

Cultivating a community encourages positive word-of-mouth and user-generated content, which is particularly appealing to millennials and Gen Z, as it offers authentic inspiration in the oversaturated age of social media and influencer marketing.

Active car communities attract potential customers by allowing them to engage with the brand and its identity even if they do not own one of the brand’s products (yet). Consequently, community building can drive sales from new customers as well as repeat purchases from existing members, thereby increasing the customer lifetime value (CLTV).

To assist OEMs in this effort, we have developed a straightforward framework for efficiently navigating the car-community-building process and avoiding common pitfalls. This framework consists of four key factors: culture, engagement, budget, and management.

nlocking continuous data-driven improvements for OEMs

Suppliers are burning millions of Euros with low productivity in production due to lacking methodology and data capability. The key to OEE improvment is a structured problem-solving process and a good data understanding. In our projects, we see that both factors are often missing.

In our data-driven OEE improvement approach we combine in-depth automotive, shopfloor, and digital expertise to deliver fast, impactful, and sustainable results. We analyze production lines holistically to uncover improvement potentials. Solving bottleneck after bottleneck.

We are able to analyze and improve complex production lines.

Identifying root causes for performance, scrap and availability issues require indepth knowledge of interrelations between production stations.

What we do for OEE improvement: data-driven analytics combined with a structured approach on how to prioritize and tackle issues

Benefits of a data-driven approach

he Berylls by AlixPartners Automotive Benchmark (BAMB) score measures and compares the Marketing and Sales performance of OEMs in Germany.

How are OEM Sales Performances doing? The Automotive Marketing Benchmark 2024 considers the whole Marketing and Sales funnel – from Website Visits to Sales – as well as the Marketing Budget. It helps brands to benchmark themselves against direct or potential competitors.

Our authors are taking a very close look into more than 30 car brands within the german market. Based on high profile data (e.g. Nielsen, KBA, Similarweb) as well as own research by Berylls, they fan out the overall OEM Sales Performances and rank them in different categories.

1 BUDGET: Overall tighter budgets cause brands to save on media spend, on average – 5% (‘24 vs. ‘23)

2 FUNNEL: Overall funnel effectiveness decreasing: YoY 12% more Website Visits required per unit Sale indicate increased competition / cross-browsing

3 MEDIA-MIX: Balanced media mix as efficiency driver with ~50% less spend required for comparable performance than brands w/ overly Digital or Non-Digital

4 TOP PERFORMER: ..

ow the sourcing of connected vehicles must evolve to sidestep the US sales ban and technology restrictions

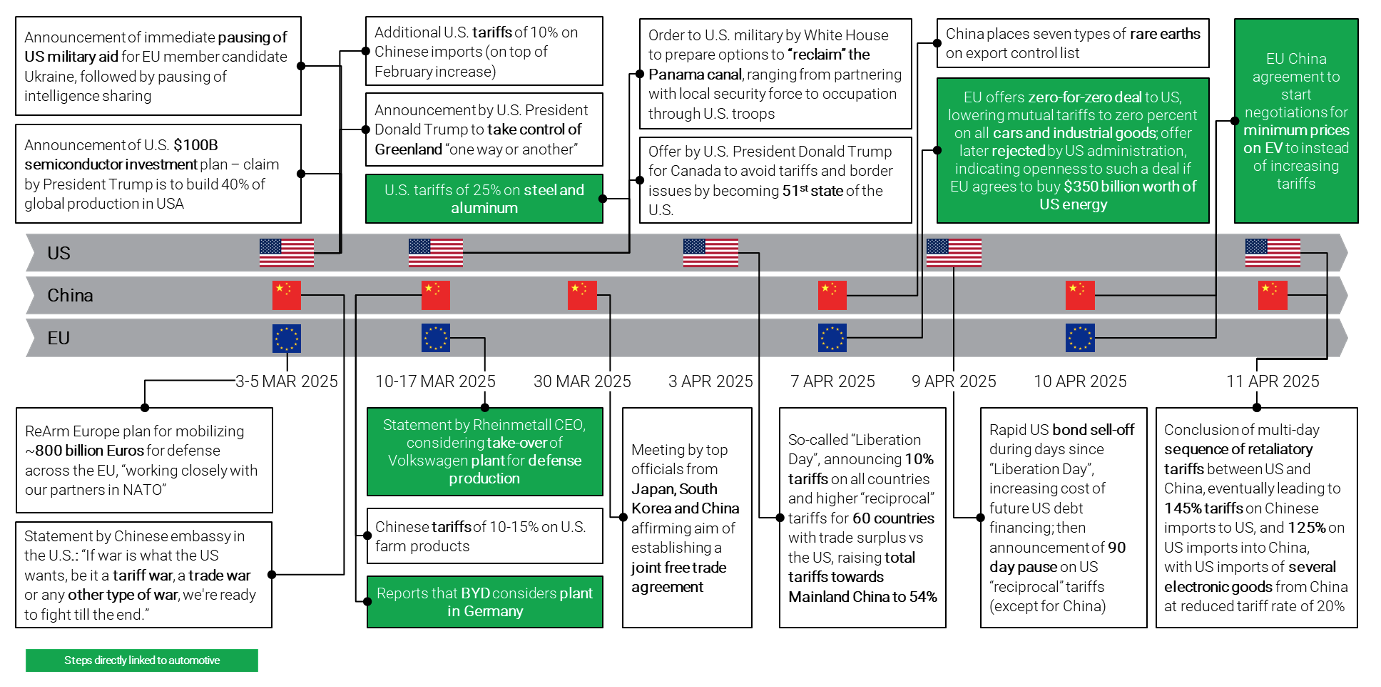

TENSIONS AMONG MAJOR GLOBAL POWERS ARE RISING. SIMULTANEOUSLY, MODERN VEHICLES ARE EVOLVING, INTEGRATING MORE SOPHISTICATED SYSTEMS AND CONNECTIVITY, ALONG WITH AN EXPANDING SUITE OF ADVANCED TECHNOLOGIES INCLUDING THE LATEST ADVANCED DRIVER ASSISTANT SYSTEMS (ADAS). SOME COUNTRIES AND MARKETS ARE INCREASINGLY CAUTIOUS ABOUT ADOPTING ADVANCED TECHNOLOGIES DEVELOPED ABROAD WITHOUT RIGOROUS EVALUATION AND APPROVAL PROCESSES. CONCERNS RANGE FROM POTENTIAL SAFETY CONCERNS TO BROADER SECURITY CONCERNS SUCH AS THE RISK OF THESE SYSTEMS BEING EXPLOITED AS ENTRY POINTS FOR LARGE-SCALE CYBER THREATS.

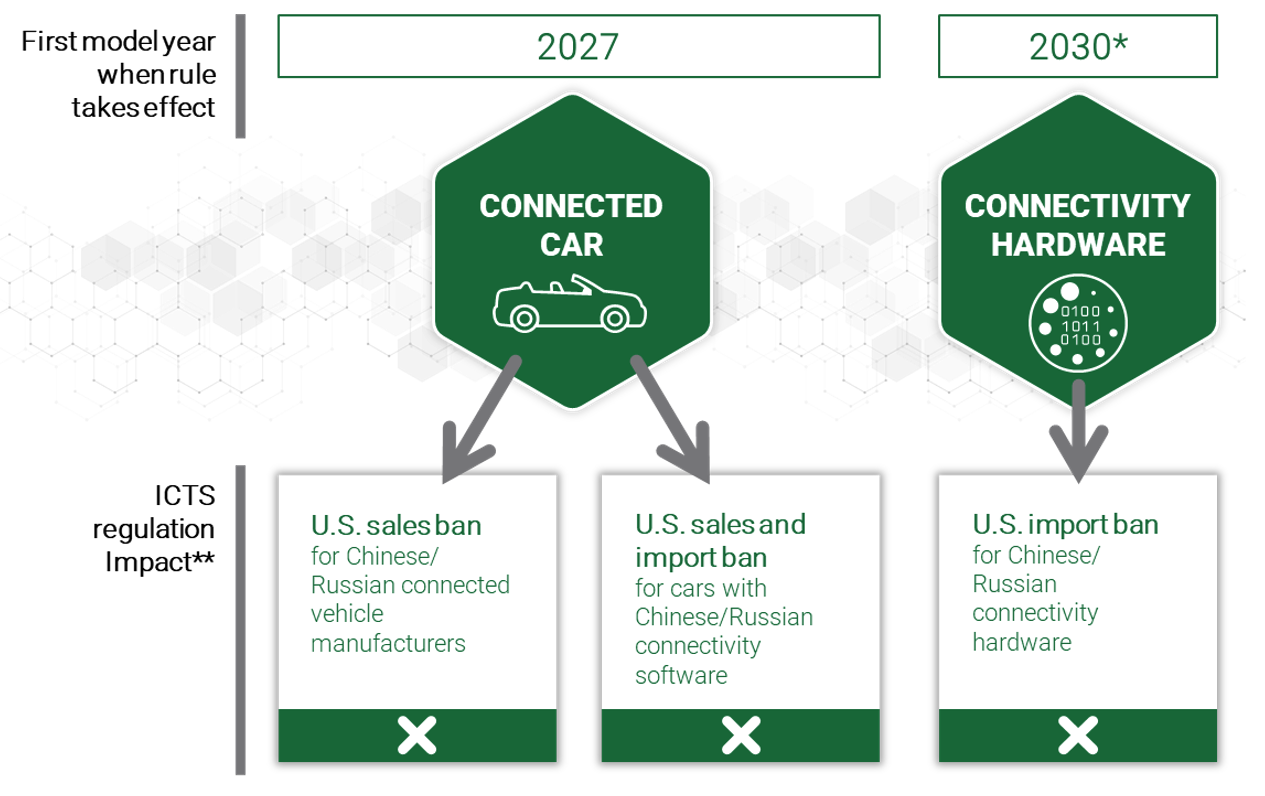

The newly signed Securing the Information and Communications Technology and Services Supply Chain: Connected Vehicles (RIN: 0694-AJ56) cybersecurity regulation took effect on March 17, 2025, preventing Chinese and Russian connected vehicle manufacturers from selling and importing connected passenger cars and technology into the US. As a result, OEMs and suppliers face the potential loss of a key market for many of their products. Sales and import bans will start affecting passenger cars with a model year of 2027 and may extend to commercial vehicles with similar upcoming rules.

“Today, we are taking strong action to protect Americans against these national security risks by safeguarding our critical infrastructure and automotive supply chain. President Biden has been clear: we will not hesitate to take needed action to protect the safety of the American people,” said US National Security Advisor Jake Sullivan.

MAJOR AUTOMOTIVE REGIONS USE REGULATION AS A TOOL TO SHAPE THE FUTURE OF AUTOMOTIVE IN LINE WITH THEIR OWN AMBITIONS.

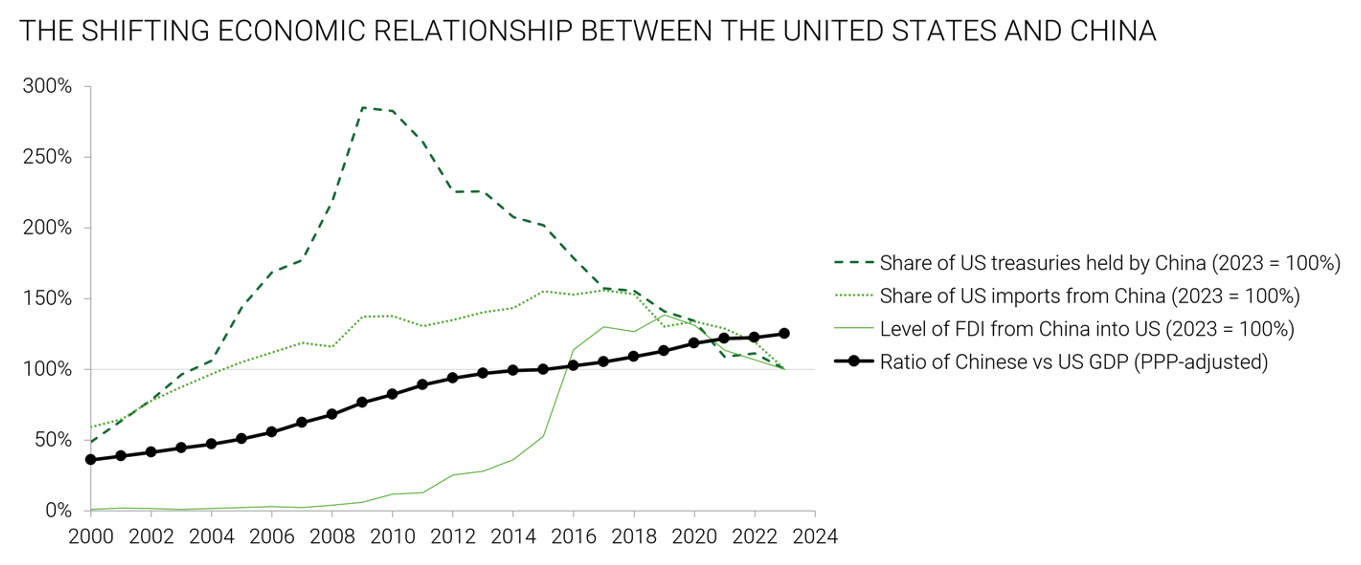

Even before the now infamous “Liberation Day” of US tariff announcements, the peak of economic integration between China and the US appears behind us. Over recent years, foreign direct investment (FDI) as well as the share of imports from China into the US have been going down. The same trend holds true for the share of US treasuries held by China. While these economic ties go down, the lead in terms of GDP by China over the US continues to widen. At least if GDP is measured adjusted for purchasing power. Indeed, however, PPP-adjusted GDP may be more relevant than nominal GDP to capture the evolving relationship of US and China. After all, if China were to continue ramping up its defense spending to see economic power be backed up by military capabilities, most defense manufacturing can be expected to be done domestically.

Source: Berylls by AlixPartners

Mirroring these trends, the USA and China increasingly perceive each other as adversaries, decreasing their dependency on each other especially in critical strategic areas, e.g., through tariffs, subsidies and regulation. This trend is now gaining new urgency and importance, as China has resorted to controlling exports of rare earths in response to the ongoing US tariff escalation.

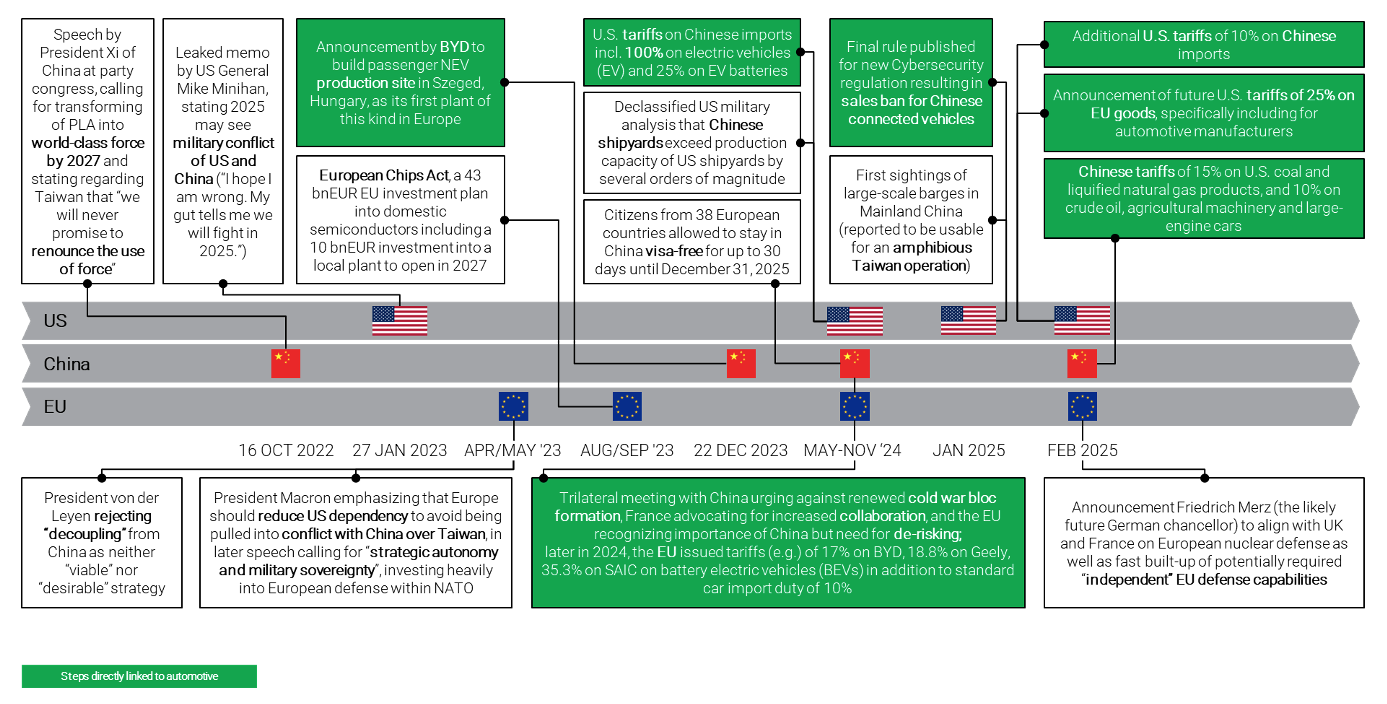

Production “in China for China” has historically been a common mantra for international automotive OEMs. This trend was initially driven by the Chinese requirement to engage in joint ventures to sell into the Chinese market. Now increasingly this mantra is reiterated in no small part due to raised expectations by local consumers. After years of strong support of local electric vehicles by the Chinese government, Chinese customers come to expect more than what is typically offered outside of China.

Local US production was similarly pushed through loans and tax credits as well as especially by the 2022 Inflation Reduction Act. This is a natural continued focus for the second term of President Trump, fitting the public statements made so far. Meanwhile, the European Union increasingly is following suit on its own terms. For example, the EU pushed for a local competitive battery manufacturing ecosystem (“European Battery Alliance”) and announced tariffs on Chinese electric vehicles in October 2024.

On the diplomatic front, however, over the last years signs have been accumulating that the EU and China will deepentheir collaboration. The clearest sign so far was an interview by French president Macron on its way home from a trilateral meeting among France, the EU and China. President Macron explicitly called for European autonomy to acquire the strategic option to not be pulled militarily into a US-China conflict regarding Taiwan. This French push for greater military autonomy now has received traction within EU politics, especially after the US had decided to pause military aid and intelligence sharing for Ukraine. In parallel, China has been supporting the French stance for greater EU autonomy and repeatedly agreed to increased investments into the European automotive sector.

Source: Berylls by AlixPartners

The EU represented by President von der Leyen appears to push for a nuanced strategy towards China. As early as 2023 von der Leyen rejected decoupling from China. Instead, the EU intends to “de-risk” towards China by reducing dependency in critical areas such as raw materials. Chinese investment such as into EU automotive plants are explicitly welcome – to quote from an official statement from May 2024 directed at President Xi: “Our market is and remains open to fair competition and to investments, but it is not good for Europe if it harms our security and makes us vulnerable.” In line with this continued policy, BYD as a Chinese company did invest into Hungary in December 2023 and currently is reported to consider another EU plant in Germany.

Source: Berylls by AlixPartners

This relationship between the EU and China has the potential to deepen further over time and automotive may play a key role. Paradoxically, this deepening may happen not despite the Ukraine war but because of it.

China has been consciously building up immense industrial production capacity to a degree that makes exports inevitable. Meanwhile, the EU is faced with rising pressure to ramp up its defense sector. By simply keeping its automotive market open for China, EU consumers stand to benefit from cheap cars and the defense industry from improved access to manufacturing talent. The alternative is a rising risk of returning inflation through wage competition with the defense sector, similar to the ongoing economic developments in Russia.

Early signs of this complementary relationship between automotive and defense are already manifesting. Volkswagen is scaling down its production in several plants not least due to intense competition with Chinese EV manufacturers. At least one of these affected plants, Osnabrück, may now be used by Rheinmetall for defense manufacturing. The potential pattern is as simple as it is supported by geopolitical trends – an increasing automotive market share by Chinese OEM frees up manufacturing capacity for European defense.

Cybersecurity regulation will increasingly play a key role in determining how the ongoing global reshuffling will eventually play out economically. The latest US decisions effectively prevent China from using revenue from the US market to grow the Chinese manufacturing footprint. Beyond that, the US also uses regulation to create significant obstacles for other economies to continue to integrate their automotive industries with China. After all, cars produced with China would be banned from sale in the US car market.

Source: Berylls by AlixPartners

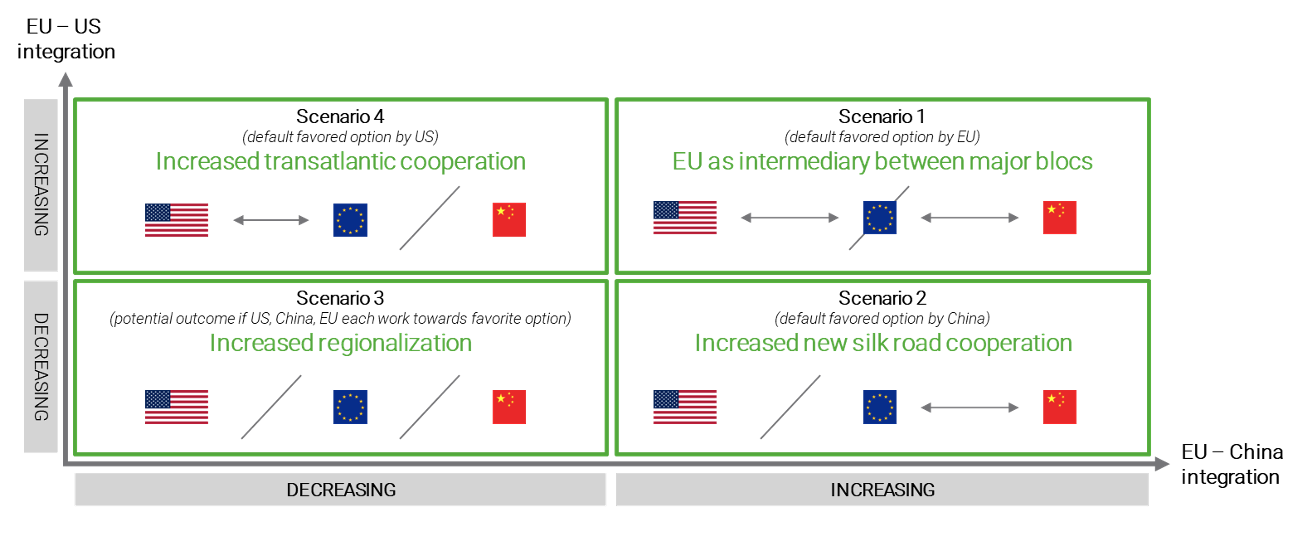

A reduction of economic ties between the US and China is a given, escalating trend. How authorities and car companies from the EU, Japan, South Korea and other major automotive markets will respond to these unfolding developments remains to be seen. While several scenarios are feasible, it has been the consistent policy of the EU to remain open to economic collaboration with both the US and China. At the same time, the US and China each appear to expect benefits from walling off one another from strategic areas of the economy. Since “Liberation Day”, the world’s two major economies have moved from mutual de-risking to a path of full decoupling. At tariff levels above 100%, trade would reach insignificant levels fast. The latest exemptions for several critical types of electronics for now are designed as transitional measures, allowing major US companies to build up alternative routes of supply.

The key factor will be how the EU and other major economies navigate the US-China divide. US tariffs put immense pressure on China to find new export markets.

China is highly incentivized to make concessions to the EU and other major non-US economies in exchange for improved market access. The steep “reciprocal” US tariffs announced for 60 countries may further increase the appeal of collaborating with China economically. At the same time, the Trump administration has been searching for ways to build up leverage towards its traditional economic and military allies. When the time is right – for example when the 90 days pause for “reciprocal” tariffs is over – the US administration could use its bargaining power to bind economies to the US.

We are in the middle of a transformation from globalization to regionalization. It will be treaties and regulationsthat will decide which regions form and last. Given the foreign policy pivot by the US White House towards Canada, Panama, Greenland and Mexico, the US may already be well on track to embrace this shift head on. Diplomatic signalsand efforts over the next weeks and months will determine how this ongoing transformation will take form.

CYBERSECURITY EMERGES AS AN AREA OF REGULATION THAT IS AS SENSITIVE AS IT IS POWERFUL. IT DETERMINES HOW AND BY WHOM PRODUCTS AND SERVICES WILL BE DEVELOPED GOING FORWARD IN AUTOMOTIVE AND BEYOND.

It is generally agreed that the broad increase in technological capabilities in vehicles could present risks to consumers and even have national security implications. However, there have been wildly differing approaches to mitigating this risk across the world’s major automotive markets. The US is just now beginning to implement new rules. Meanwhile, there have been UN regulations and ISO/SAE standards focused on mitigating the increasing risk from software defined vehicles for a few years now. It is useful to compare these three approaches to help understand how different countries and standards bodies are working to mitigate risks.

The new US rule, “Securing the Information and Communications Technology and Services Supply Chain: Connected Vehicles” (RIN: 0694-AJ56), focuses on mitigating national security risks posed by foreign adversaries, particularly China and Russia, in the connected vehicle supply chain. This rule prohibits transactions involving connected vehicle hardware and software from these countries, aiming to protect sensitive data and prevent potential cyber threats. The rule emphasizes safeguarding US national security by ensuring that connected vehicle technologies are free from foreign manipulation.

In contrast, the UNECE Cybersecurity Vehicle Regulation (UN Regulation No. 155) provides a comprehensive framework for managing cybersecurity risks in vehicles globally. It mandates that manufacturers implement measures across four key areas: managing vehicle cyber risks, securing vehicles by design, detecting and responding to security incidents, and ensuring safe and secure software updates. This regulation applies to all new vehicle types in the EU from July 2022 and all new vehicles from July 2024. It aims to create a harmonized approach to vehicle cybersecurity, ensuring that vehicles are protected against cyber threats throughout their lifecycle.

ISO/SAE 21434, on the other hand, is a standard that specifies engineering requirements for cybersecurity risk management in road vehicles. It covers the entire life cycle of electrical and electronic systems, from concept and development to production, operation, and decommissioning. The standard provides a common language and framework for managing cybersecurity risks, helping manufacturers integrate cybersecurity into their engineering processes. Unlike the US rule, which targets specific foreign threats, ISO/SAE 21434 focuses on establishing robust cybersecurity practices within the automotive industry globally.

Underpinning these three types of Cybersecurity policies are different visions and priorities for the future of automotive. Both ISO/SAE and the latest UN regulation adopted by the EU focus on establishing a level playing field where in principle any OEM can continue to sell cars if Cybersecurity rules are followed.

THE EMERGING US REGULATION FOCUSES LESS ON SPECIFIC SAFETY AND SECURITY CONCERNS AND MORE ON MITIGATING ANY POTENTIAL NATIONAL SECURITY THREATS FROM COUNTRIES DEEMED FOREIGN ADVERSARIES.

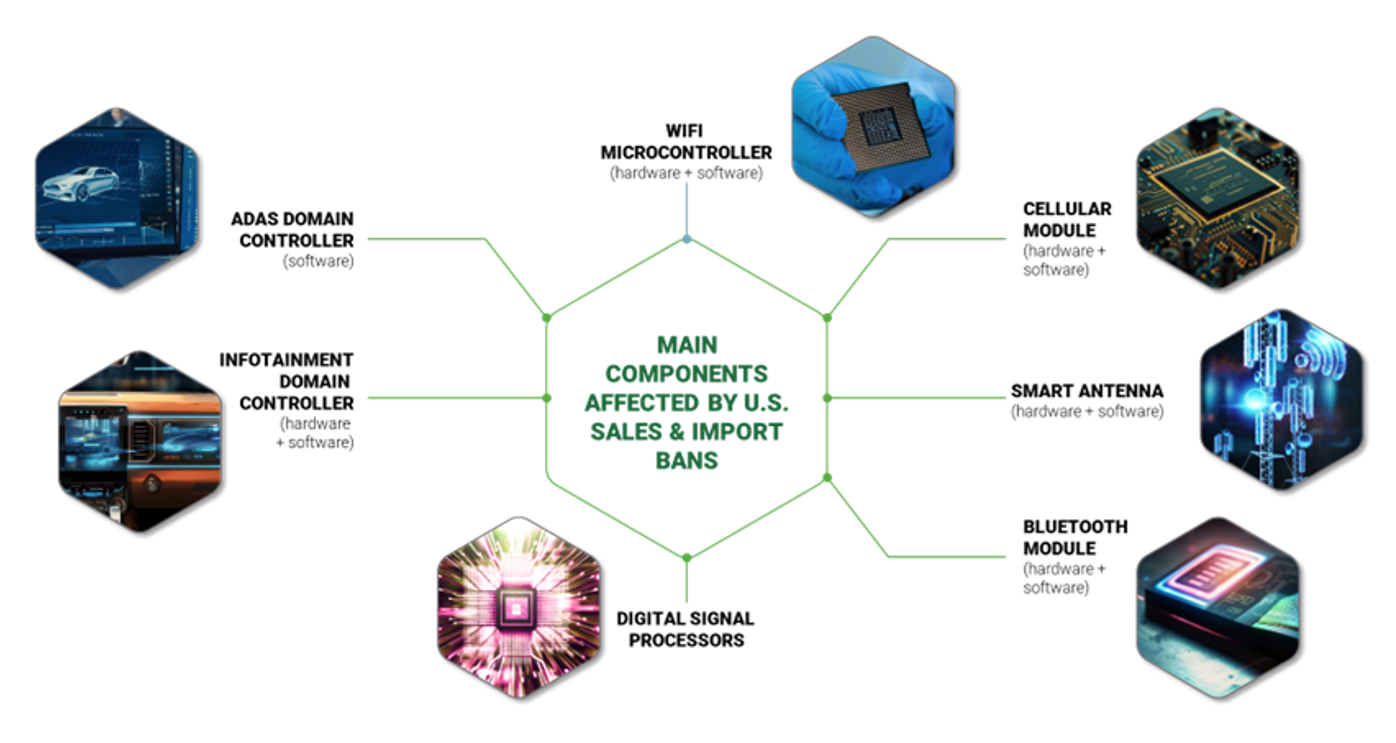

The new rule published by the US Department of Commerce’s Bureau of Industry and Security (BIS) establishes regulations and procedures to address national security risks. Specifically, the intent is to handle risks stemming from transactions involving information and communications technology and services (ICTS). In this final rule, BIS prohibits transactions involving Vehicle Connectivity System (VCS) hardware and covered software designed, developed, manufactured, or supplied by persons owned by, controlled by, or subject to the jurisdiction or direction of the People’s Republic of China, including the Hong Kong Special Administrative Region and the Macau Special Administrative Region, (PRC); or the Russian Federation (Russia).

Source: Berylls by AlixPartners

The final rule on connected passenger cars as adopted has far-reaching consequences. The main implications for OEMsand importers of connected vehicles as well as for tier one and tier two suppliers of connectivity hardware:

Excluded is software that is firmware, fully open-source or used for lower risk functions. Such lower risk functions include sensing (e.g., for LiDAR, radar, and cameras), power provision, physical car access, satellite navigation, and in-car radio.

Source: Berylls by AlixPartners

Each of these provisions currently is targeting passenger cars with a similar regulation expected for commercial vehicles to be released in the future.

These terms have several far-reaching consequences, including:

Overall, this new ICTS regulation specifies two ways in which connected cars and connectivity hardware could be sold in the US going forward:

DECLARATION: For each supplier, declare conformity with the new regulation by certifying that the relevant connectivity hardware and software was not designed, developed, manufactured, or supplied by individuals or organizations (“persons”) owned by, controlled by, or subject to the jurisdiction or direction of the People’s Republic of China or Russia

or

ALL REGULATION ASIDE, VULNERABILITIES IN ADVANCED TECHNOLOGY INCEASINGLY PUT COMPANIES AND CONSUMERS AT RISK MORE THAN EVER. THE POTENTIAL FOR DATA BREACHES, PRIVACY VIOLATIONS AND OTHER VULNERABILITIES MUST BE IDENTIFIED AND MITIGATED ACROSS THE AUTOMOTIVE VALUE CHAIN.

While today’s consumers seem to have an endless appetite for the latest technology and often appear more willing to trade some level of privacy and risk for the latest features. The automotive industry must continue to strike the increasingly difficult balance of being able to offer the latest technological enhancements while at the same time adhering to a complex web of worldwide data privacy regulations.

Potential violations of privacy and data breaches could be used by foreign countries to harm or influence local companies, private citizens and government officials. For example, movement patterns of specific individuals could be analyzed. The analysis of such sensitive data then could potentially enable a broad range of risks from blackmail to espionage, corruption and physical attacks.

Each automotive player from supplier to manufacturer has a strong responsibility to prevent such incidents in the future. The harm and public backlash in case of flawed Cybersecurity can be incalculable, also given the current international environment.

Regarding the upcoming ICTS regulation specifically, AlixPartners recommends the following steps:

In times of rapid transformation and geopolitical turbulence, a clear plan and decisive action is required. AlixPartners is ready to support you on this journey.

Notes:

ADS: Automated Driving Systems

ICTS: Information and Communications Technology and Services

VCS: Vehicle Connectivity Systems

Malte Broxtermann

Malte is an expert in the development and implementation of automotive digitization strategies.

He focuses on helping clients scale (generative) artificial intelligence to improve their bottom line across the entire automotive value chain. His primary customers are automotive manufacturers and their suppliers, especially those active in the Software-Defined-Vehicle space.

Before his time at Berylls by AlixPartners (formerly Berylls Strategy Advisors), he advised leading North American utility companies. Prior to that, he saved lives as emergency medical technician. Malte holds master’s degrees in economics from Maastricht University and Queen’s University in Canada.

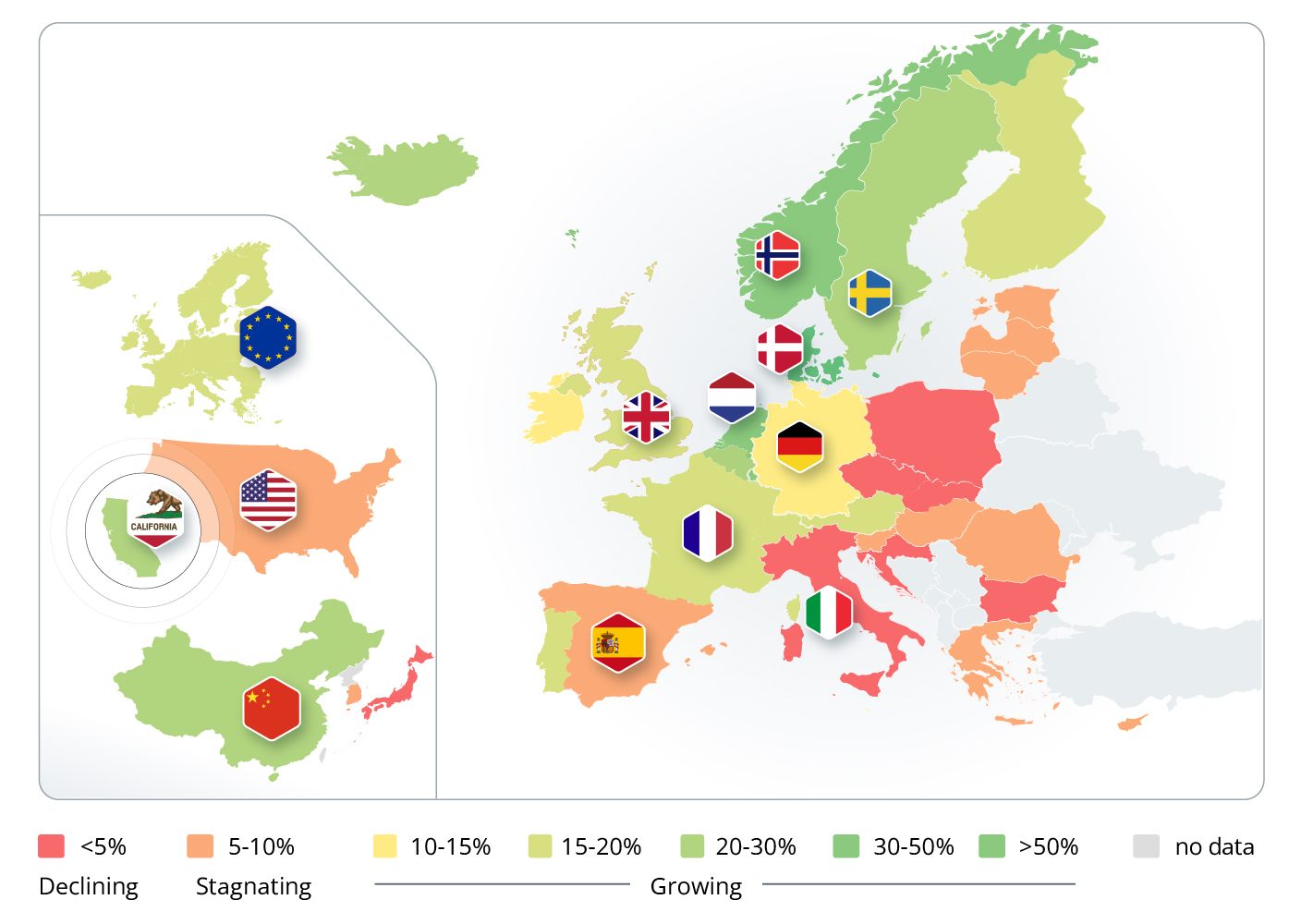

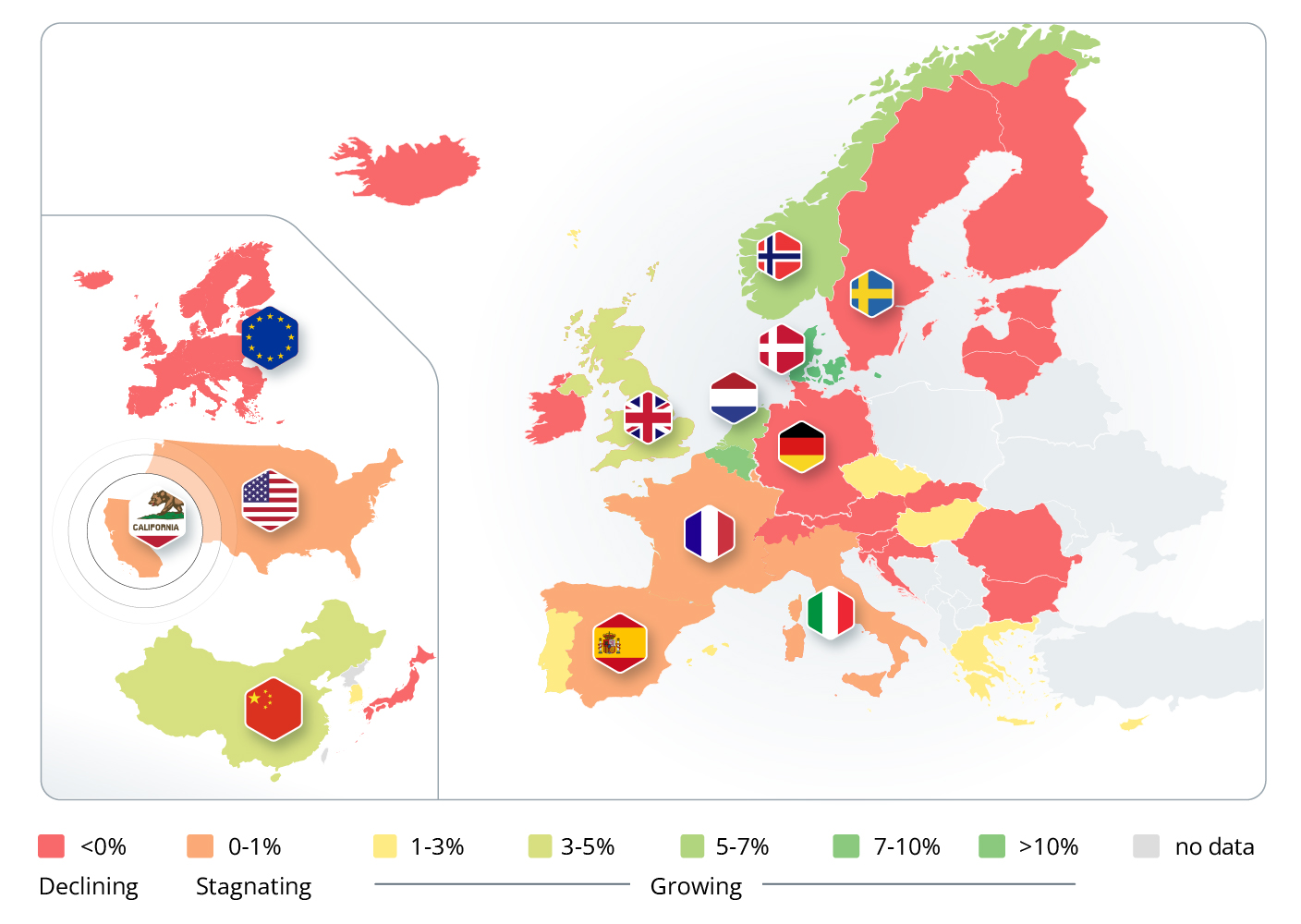

eltweit war 2024 für die E-Mobilität ein verlorenes Jahr – die fortschreitend schlechte Wirtschaftslage in der Automobilbranche zeigt sich auch in den BEV-Neuzulassungen. Die Ergebnisse unseres E-Mobility Country Rankings 2025.

Eine aktuelle Analyse von Berylls by AlixPartners auf Basis von 35 internationalen Märkten zeigt eine deutliche Abschwächung der Dynamik batterieelektrischer Fahrzeuge (BEVs) – insbesondere in Europa und Deutschland. Laut der Ergebnisse des E-Mobility Country Rankings 2025 sank in Deutschland der BEV-Anteil an den Neuzulassungen im Vergleich zu 2023 um fast 5 Prozentpunkte. Auch andere europäische Märkte wie Schweden und Finnland verzeichneten Rückgänge, während in Südeuropa der erhoffte Wachstumsschub weiterhin ausbleibt.

Im Jahr 2024 wurden in den untersuchten Märkten insgesamt rund 10 Millionen BEVs neu zugelassen. Dennoch blieb die Entwicklung hinter den Erwartungen zurück. In einigen Regionen ist eine Verschiebung der Nachfrage zu beobachten – weg von BEVs, hin zu Verbrennern und teilweise Plug-in-Hybriden (PHEVs).

Norwegen bleibt mit einem xEV-Anteil von 92 Prozent führend, gefolgt von Dänemark, das stark aufholt. Belgien zeigt eine stabile Entwicklung und erreicht mit 28,5 Prozent BEV-Anteil Platz 7. Deutschland hingegen fällt im Ranking zurück: Mit nur noch 13,5 Prozent BEV-Anteil (380.000 Neuzulassungen) belegt der deutsche Markt nur noch Rang 17.

In den USA und Kalifornien stagniert das BEV-Wachstum ebenfalls, während sich mit der neuen US-Regierung eine weitere Eintrübung abzeichnet. Der BEV-Anteil liegt landesweit bei 7,8 Prozent, in Kalifornien bei 21,6 Prozent – jeweils nur ein leichter Anstieg gegenüber dem Vorjahr.

Positiv hingegen entwickelt sich der Markt im Vereinigten Königreich: Hier liegt der BEV-Anteil inzwischen bei 19,6 Prozent, nachdem er 2023 noch knapp über 15 Prozent lag.

China bleibt mit 10,9 Millionen zugelassenen xEVs der mengenmäßig größte Markt, wobei BEVs 27,3 Prozent (+3,9 Prozentpunkte) und PHEVs 15 Prozent (+3 Prozentpunkte) der Neuzulassungen ausmachen. Im Gegensatz dazu bleibt die Entwicklung in Italien (4,2 Prozent) und Spanien (5,6 Prozent) hinter dem europäischen Durchschnitt zurück. In Japan liegt der BEV-Marktanteil weiterhin bei lediglich 1 Prozent.

ABBILDUNG 1 – ANTEIL DER BEV-VERKÄUFE, NACH LÄNDERN

(in %-Punkten)

Quelle: Berylls by AlixPartners

ABBILDUNG 2 – ENTWICKLUNG DES ANTEILS DER BEV-NEUVERKÄUFE IM JAHR 2024 IM VERGLEICH ZUM VORJAHR, NACH LÄNDERN

(in %-Punkten)

Quelle: Berylls by AlixPartners

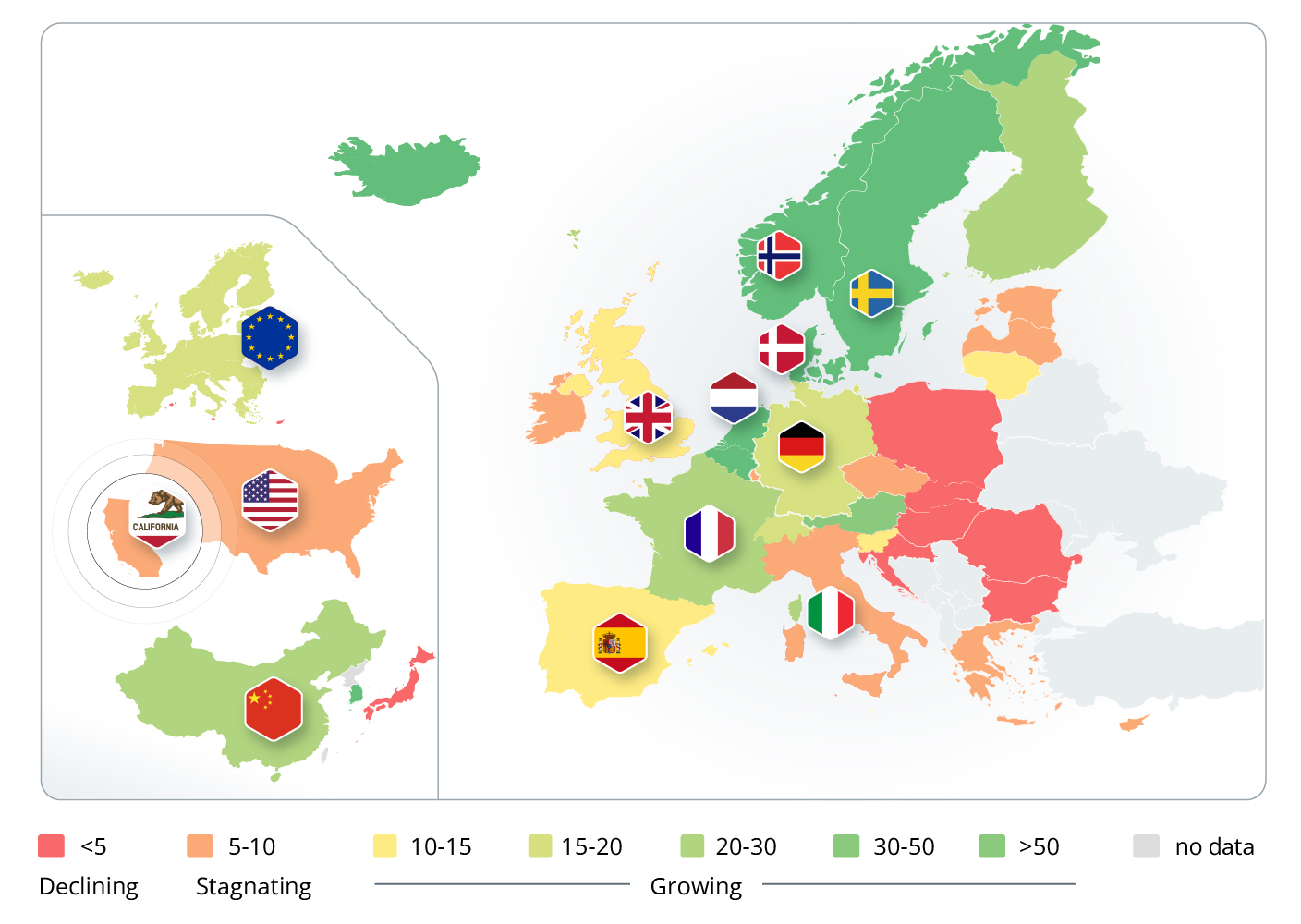

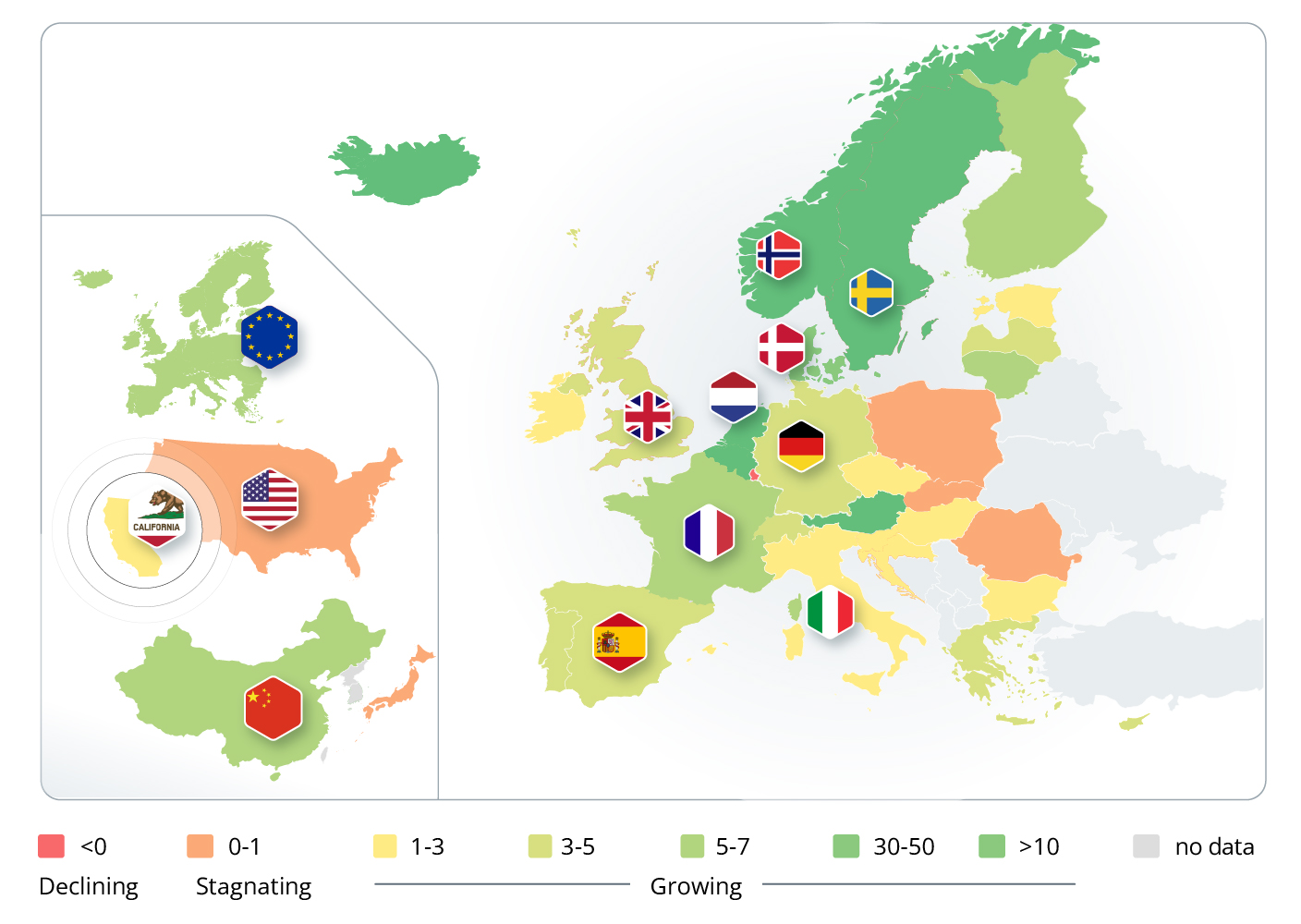

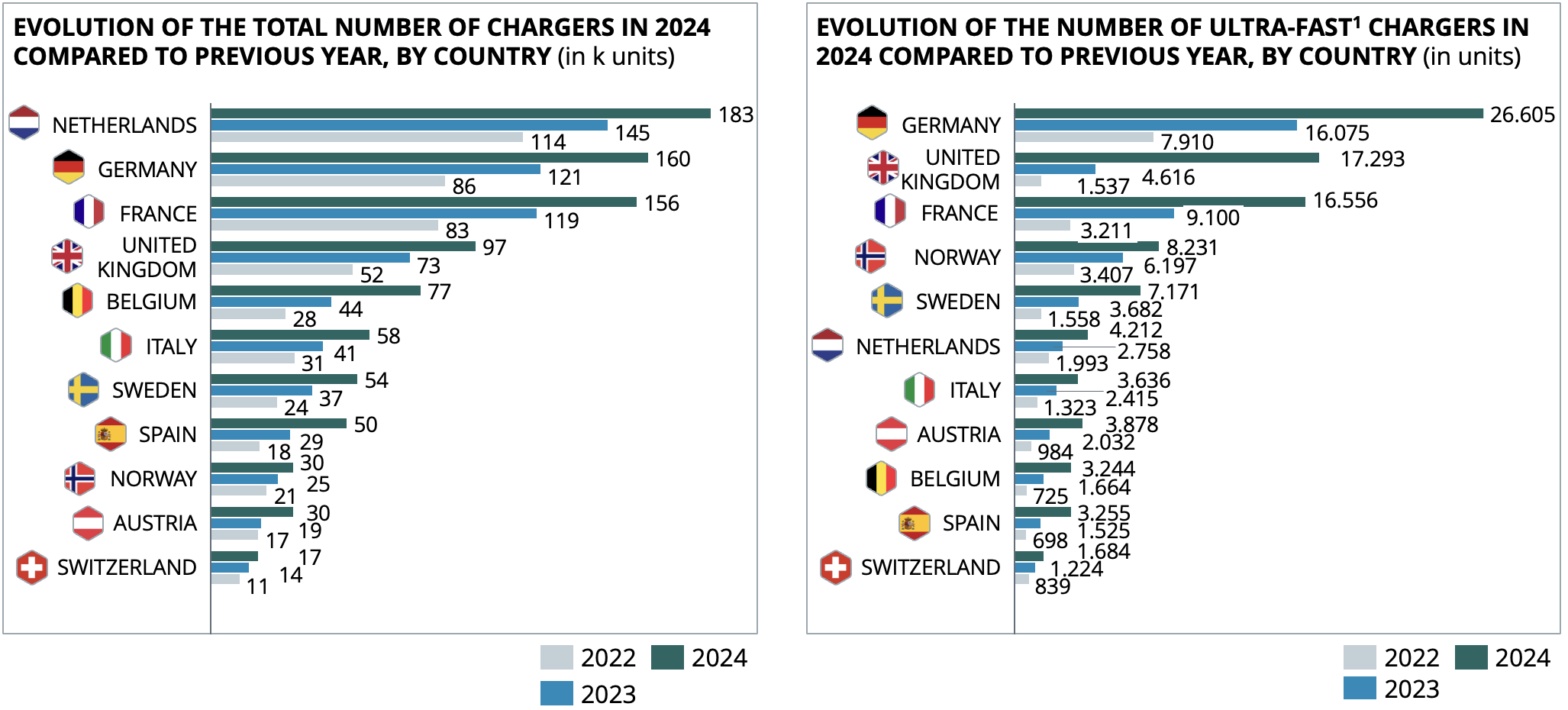

Das Wachstum der Ladeinfrastruktur verlagert sich auf HPC-Chargers – nun insgesamt über 1 Mio. Landepunkte in Europa verfügbar.

Trotz stagnierender BEV-Neuzulassungen in Europa ist der schleppende Absatz nicht auf die Ladeinfrastruktur zurückzuführen. Das E-Mobility Country Ranking 2025 zeigt das Gegenteil: Der Ausbau verläuft dynamisch – besonders im Bereich der High Power Charger (HPC). In Deutschland etwa hat sich die Zahl der öffentlichen Ladepunkte innerhalb von zwei Jahren nahezu verdoppelt (2022: ca. 85.000; 2024: ca. 160.000), die Anzahl der HPC-Charger stieg im selben Zeitraum von 8.000 auf 26.500. Dennoch wurden 2024 fast 100.000 weniger BEVs neu zugelassen als 2022.

China bleibt mit über 3,5 Millionen Ladepunkten weltweit führend, wobei der größte Teil auf AC- und DC-Lader entfällt. Die USA holen langsam auf und erreichen mittlerweile rund 200.000 Ladepunkte. Auch Europa entwickelt sich positiv und überschreitet 2024 erstmals die Marke von 1 Million Ladepunkten. Insbesondere das HPC-Segment wächst rasant – mit einer Zunahme von +92 Prozent im Vergleich zum Vorjahr. Länder wie Großbritannien, Griechenland, Lettland und Litauen verzeichnen Zuwächse im dreistelligen Prozentbereich, teils über +500 Prozent.

Norwegen und Dänemark erreichen im Verhältnis zur Fahrzeuganzahl eine der höchsten Ladepunktdichten weltweit. Die Niederlande bleibt ein Vorreiter mit Fokus auf HPC-Ausbau. In Südeuropa zeigt sich ein heterogenes Bild: Italien bleibt mit rund 58.000 Ladepunkten deutlich hinter vergleichbaren Märkten zurück, was die verhaltene Entwicklung bei den BEV-Zulassungen mit erklärt. Japan verzeichnet mit +13 Prozent ein moderates Wachstum, bleibt aber im internationalen Vergleich deutlich zurück.

In Osteuropa sind erste Fortschritte sichtbar: Die baltischen Staaten konnten durch staatliche Förderung eine solide Ladeinfrastruktur aufbauen. In vielen anderen Ländern Osteuropas liegt die Zahl öffentlicher Ladepunkte jedoch weiterhin unter 5.000 – ein zentraler Grund für die bislang geringe BEV-Marktdurchdringung.

Fazit: Der Ausbau der Ladeinfrastruktur, insbesondere im Bereich HPC, verläuft dynamisch – eine mangelnde Ladeverfügbarkeit ist in den meisten europäischen Märkten kein limitierender Faktor mehr. Dennoch gilt: Ohne Ladepunkte – keine Elektromobilität. Der Zugang zur Ladeinfrastruktur bleibt ein entscheidender Erfolgsfaktor für die Marktdurchdringung von BEVs.

ABBILDUNG 4 – ANZAHL DER ÖFFENTLICHEN LADEN IN 10.000 EINWOHNERN IM JAHR 2024, NACH LÄNDERN

(in Einheiten)

Quelle: Berylls by AlixPartners

ABBILDUNG 5: ENTWICKLUNG DER ANZAHL DER ÖFFENTLICHEN LADESTATIONEN FÜR 10.000 EINWOHNER IM JAHR 2024 IM VERGLEICH ZUM VORJAHR, NACH LÄNDERN

(in Einheiten)

Quelle: Berylls by AlixPartners

ABBILDUNG 6: ENTWICKLUNG DER LADEINFRASTRUKTUR

¹ Ultra-fast chargers: chargers with power of 150kW and above

Quelle: Berylls by AlixPartners

Deutschland droht beim Hochlauf der Elektromobilität zunehmend den Anschluss zu verlieren. Damit das Ziel einer klimafreundlichen und wirtschaftlich tragfähigen Transformation gelingen kann, bedarf es verlässlicher Rahmenbedingungen für Industrie, Verbraucher und Energieversorger. Planungssicherheit muss dabei ideologiefrei, wirtschaftlich sinnvoll und klar nutzerorientiert gestaltet werden.

Ein zentraler Hebel ist der beschleunigte Ausbau der Ladeinfrastruktur. Insbesondere der Aufbau eines flächendeckenden Schnellladenetzes mit Ladeleistungen über 150 kW entlang von Autobahnen sowie in Städten ist entscheidend, um Reichweitenängste abzubauen und Ladezeiten zu verkürzen. Gleichzeitig müssen Roaming-Fähigkeit und einheitliche Bezahlsysteme – wie von der EU vorgesehen – konsequent umgesetzt werden, um den Ladevorgang so einfach und verlässlich wie möglich zu gestalten.

Ein weiterer Fokus sollte auf der Förderung privater Ladepunkte liegen. Haushalte ohne eigene Stellplätze, insbesondere in urbanen Räumen, müssen ebenfalls von der Elektromobilität profitieren können. Konzepte wie das Laternenladen bieten hier großes Potenzial und sollten gezielt vorangetrieben werden.

Auch die aktuelle Förderlogik sollte überarbeitet werden. Kaufanreize und steuerliche Vorteile müssen stärker auf Privatkunden und gewerbliches Leasing ausgerichtet werden, um die Nachfrage breiter zu stimulieren. Ein besonderes Augenmerk sollte auf dem Segment bezahlbarer E-Autos unterhalb der 35.000-Euro-Marke liegen, das für eine nachhaltige Marktdurchdringung entscheidend ist.

Zudem gilt es, die Stromkosten für Verbraucher deutlich zu senken. Dies kann durch eine Reduzierung von Abgaben, die Einführung intelligenter Stromtarife sowie die Förderung von bidirektionalem Laden erreicht werden. Damit lassen sich nicht nur Haushalte finanziell entlasten, sondern auch wichtige Beiträge zur Netzstabilisierung leisten.

Ein weiterer strategischer Pfeiler ist die Stärkung der europäischen Batterieproduktion. Investitionen in Zellfertigungen wie etwa die Automotive Cells Company (ACC), der Ausbau von Rohstoffpartnerschaften sowie die gezielte Diversifikation der Bezugsquellen sind notwendig, um die Abhängigkeit von China zu reduzieren und langfristige Versorgungssicherheit zu gewährleisten.

Nicht zuletzt bedarf es eines konsequenten Engagements in der öffentlichen Kommunikation. Falschinformationen über Elektromobilität müssen aktiv adressiert, der konkrete Alltagsnutzen betont und technologische Weiterentwicklungen – wie Feststoffbatterien – gezielt gefördert und sichtbar gemacht werden. Nur so kann ein innovationsgetriebener und gesellschaftlich akzeptierter Wandel gelingen.

Ein ambitionierter und koordinierter europäischer Ansatz ist unverzichtbar, um den Hochlauf der Elektromobilität wirksam zu beschleunigen. Nur durch ein abgestimmtes Vorgehen auf EU-Ebene lassen sich nationale Alleingänge vermeiden, Synergien heben und ein marktübergreifender Technologiewechsel konsequent vorantreiben.

Ein zentraler Hebel ist der flächendeckende Ausbau eines leistungsfähigen Schnellladenetzes. Entlang der Hauptverkehrsachsen des transeuropäischen Verkehrsnetzes (TEN-T) sollen alle 50 Kilometer verpflichtend HPC-Ladestationen entstehen. Diese Infrastruktur bildet das Rückgrat für eine verlässliche, grenzüberschreitende Elektromobilität in Europa.

Ebenso entscheidend ist die Harmonisierung der Bezahl- und Zugangssysteme. Einheitliche Roaming-Vorgaben sowie die angedachten standardisierten Preis- und Abrechnungsmodelle sind notwendig, um das Laden einfacher, transparenter und effizienter zu gestalten. Die konsequente Durchsetzung dieser Vorgaben durch europäische Regulierungsbehörden ist unerlässlich.

Auch im Bereich der Förderpolitik braucht es eine stärkere europäische Abstimmung. Einheitliche Mindeststandards für Kaufprämien, eine CO₂-basierte Kfz-Besteuerung sowie harmonisierte Regeln zur Dienstwagenbesteuerung können einen funktionierenden Binnenmarkt für Elektromobilität schaffen. Im Zentrum muss dabei die Förderung bezahlbarer Modelle unterhalb der 35.000-Euro-Marke stehen, um das Volumensegment nachhaltig zu erschließen.

Darüber hinaus gilt es, die europäische Batterie- und Rohstoffstrategie gezielt auszubauen. Projekte wie die Automotive Cells Company (ACC), ambitionierte Recyclingvorgaben sowie strategische Rohstoffpartnerschaften – etwa mit Chile oder Indonesien – sind zentrale Bausteine zur Sicherung der industriellen Souveränität im Zukunftsmarkt Elektromobilität.

Der parallele Ausbau der Stromnetze und der erneuerbaren Energien muss ebenso forciert werden. Grenzüberschreitende Netzprojekte wie NordLink sowie die Integration überschüssiger Windenergie in die Ladeinfrastruktur sind zentrale Stellhebel. Neue regulatorische Rahmenbedingungen für bidirektionales und netzdienliches Laden sind notwendig, um das Potenzial von Elektrofahrzeugen als flexible Energiespeicher systematisch zu erschließen.

Nicht zuletzt bedarf es einer langfristig ausgerichteten europäischen Innovationspolitik. Die gezielte Förderung von Schlüsseltechnologien wie Feststoffbatterien sowie die Unterstützung strategischer OEM-Initiativen – beispielsweise durch Joint Ventures wie Cellforce – tragen entscheidend zur Sicherung der globalen Wettbewerbsfähigkeit Europas im automobilen Wandel bei.

Zu Beginn des Jahres 2025 wurden die CO₂-Flottengrenzwerte für Automobilhersteller in Europa im Rahmen der zweiten Phase der EU-Verordnung 2019/631 um weitere 15 Prozent verschärft. Dieser Schritt markiert einen zentralen Meilenstein innerhalb des europäischen „Fit for 55“-Programms und unterstreicht den politischen Willen zur Erreichung der Klimaziele. Gleichzeitig verdichten sich die Hinweise, dass die EU-Kommission bereit ist, den Herstellern eine Fristverlängerung um drei Jahre zur Einhaltung dieser Zielwerte einzuräumen – ein möglicher Balanceakt zwischen Transformationsdruck und industrieller Resilienz.

Die Einhaltung der CO₂-Flottenziele stellt europäische OEMs aktuell vor große Herausforderungen. Der rückläufige Absatz von Elektrofahrzeugen, anhaltender Margendruck und eine strukturelle Überkapazität von rund 30 Prozent erhöhen die Produktionskosten deutlich. Hinzu kommen drohende Handelsbarrieren – etwa in Form von US-Zöllen – sowie eine spürbar nachlassende Kaufkraft in zentralen Märkten wie Deutschland und Europa. Zwar gelten Strafzahlungen in der EU derzeit als unwahrscheinlich, da sie die Automobilindustrie mit ihrem Anteil von etwa 8 Prozent am europäischen Bruttoinlandsprodukt substanziell gefährden könnten. Eine Fristverlängerung birgt jedoch das Risiko, die Marktdurchdringung batterieelektrischer Fahrzeuge (BEVs) zu verlangsamen und die notwendige Transformation weiter hinauszuzögern.

Die langfristige Zielsetzung bleibt klar: Eine Reduktion der Emissionen um 55 Prozent bis 2035 sowie ein faktisches Verkaufsverbot für neue Verbrennerfahrzeuge. Zwar ist für 2026 eine Evaluierung dieser Zielwerte vorgesehen, substanzielle Änderungen gelten jedoch als unwahrscheinlich. Vor diesem Hintergrund wird für 2025 und 2026 mit einer zunehmenden Nachfrage nach elektrifizierten Fahrzeugen gerechnet. Nach Einschätzung von Berylls dürfte der BEV-Anteil an den Neuzulassungen 2025 zwischen 16 und 18 Prozent liegen. Unsere aktuellen Markteinblicke bestätigen diesen Trend: Im ersten Quartal 2025 erreichte der Anteil batterieelektrischer Fahrzeuge an den Neuzulassungen bereits 17,1 Prozent – eine deutliche Steigerung gegenüber dem Vorjahr (13,5 Prozent) und eine weitgehende Stabilisierung im Vergleich zu 2023 (18,4 Prozent).

Ein besonderer Nachfrageimpuls zeichnet sich im Klein- und Kompaktwagensegment (B- und C-Segment) ab. Hersteller investieren gezielt in neue Modellreihen, darunter der angekündigte VW ID.1 sowie BEVs chinesischer Marken mit Reichweiten von über 300 Kilometern bei Einstiegspreisen unterhalb von 25.000 Euro. Parallel dazu setzt die Politik auf weitere Maßnahmen zur Nachfragestimulierung: Steuervergünstigungen und Leasing-Förderprogramme sollen kurzfristige Kaufanreize setzen. Eine EU-weite Schnelllade-Offensive mit preisregulierten öffentlichen Ladepunkten, kombiniert mit privatwirtschaftlichen Investitionen und sinkenden Strompreisen, soll die laufenden Betriebskosten für BEV-Nutzer spürbar senken.

Auch die jüngste Förderinitiative der Bundesregierung und der fortlaufende Ausbau der Ladeinfrastruktur stärken die Elektromobilität. Neue Fahrzeugplattformen wie BMWs „Neue Klasse“, günstige BEV-Modelle im A- und B-Segment sowie die zusätzliche Förderung von Range-Extender-Konzepten erweitern das Angebot und unterstützen die Demokratisierung der Elektromobilität. Insgesamt deutet sich – auch ohne regulatorischen Druck durch Strafzahlungen – ein leichter Aufwärtstrend an, der gezielt verstärkt werden kann.

Aus unserer Sicht sollten Hersteller und Märkte konsequent auf bezahlbare Modelle für den Massenmarkt setzen. Gleichzeitig muss der Ausbau der Ladeinfrastruktur – insbesondere im urbanen Raum – als ein zentraler Erfolgsfaktor strategisch priorisiert werden. Die zunehmende Modellvielfalt, ein klarer regulatorischer Rahmen und wachsende Nutzerakzeptanz schaffen ein positives Momentum. Dieses gilt es nun entschlossen zu nutzen, um den Hochlauf der Elektromobilität strukturell abzusichern und in ein nachhaltiges Wachstum zu überführen.

Dr. Alexander Timmer

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

he global shift to electric mobility is accelerating as sustainable transportation becomes a priority worldwide. What role do BEV government incentives play?

Economic opportunities, environmental concerns, and technological advances are all contributing to this transformation, while growing consumer awareness further fuels the change. BEV Government incentives have emerged as a key catalyst for battery electric vehicle (BEV) adoption, though their influence varies widely across different regions. In some areas, robust financial support has spurred remarkable registration growth, while elsewhere, adjustments to subsidy programs and stricter eligibility criteria have tempered progress. With tax benefits and purchase subsidies shaping consumer behavior, the diverse approaches to incentivizing BEVs reveal both impressive successes and notable challenges with a focus on BEV incentives and registrations, let us explore how different countries are shaping the electric mobility landscape.

Sweden witnessed a 16% decline in BEV registrations from 2023 to 2024. This downturn reflects a strategic recalibration of its incentive programs—marked by modifications to the bonus-malus system and reduced purchase bonuses—coupled with evolving market dynamics and heightened competition.

This comprehensive overview highlights the diverse landscape of electric vehicle adoption worldwide. Whether driven by bold incentives, regulatory reforms, or market challenges, each country’s unique approach offers valuable lessons for stakeholders looking to invest or innovate in the electric mobility space.

The global electric mobility revolution is more than just a trend—it’s a transformative shift reshaping the way we move, work, and live. Whether you’re an industry leader, policymaker, or investor, these insights reveal not just the challenges but also the tremendous opportunities emerging across regions. We at Berylls by Alixpartners, help you plug into these dynamic trends, accelerate innovation, and drive forward strategies that power a sustainable tomorrow. Ready to ride the electric wave?

he key to maximizing your network’s results

Managing the automotive retailer network is a daunting challenge, fraught with complexities that can lead to underperformance. Market conditions can be unpredictable, staff may lack motivation, and leadership can be inconsistent. These factors create a landscape where some retailers struggle to keep up, impacting overall performance and customer satisfaction.

At Berylls by AlixPartners, we understand these challenges deeply and have crafted a Retail Performance Improvement Program (RPIP) that is truly transformative. Our approach is different because it is holistic and collaborative, ensuring that both OEMs/NSCs and retailers work together towards mutual success. We don’t just focus on isolated KPIs; we look at the bigger picture, leveraging best practices and data-driven insights to drive sustainable improvements.

For example, our 360-degree analysis helps pinpoint areas needing optimization, while our tailored training programs ensure that every retailer can achieve their full potential. With Berylls’ RPIP, you can expect not just incremental changes, but a profound impact on sales, customer loyalty, and operational efficiency. Together, we can turn challenges into opportunities and elevate your retail network to new heights.

Download the full article now!

och nie stand die europäische Automobilindustrie vor größeren Herausforderungen als heute.

Neue Wettbewerber fordern sie heraus, Zölle, hohe Energiekosten und eine erdrückende Bürokratie lassen die Erfolge der vergangenen Jahre in rasantem Tempo erodieren. Berylls by AlixPartners hat deshalb einen Masterplan Automotive entwickelt, der diese Erosion stoppen kann.

Er umfasst neun Themenfelder, die die Branche angehen muss, um zu alter Stärke zurückzufinden. Die Chancen dafür sind gegeben, wenn die Entscheider die neun Punkte des Plans beherzt angehen.

Autoren: Heiko Weber, Timo Kronen

Stabile Rahmenbedingungen sind für Kunden und Industrie notwendig.

Um die Automobilindustrie in Deutschland sowie Europa als Schlüsselindustrie zu erhalten und weiterzuentwickeln, ist ein „Masterplan Automotive“ auf Europäischer Ebene unabdingbar, auch, um auf die sich aktuell ständig verändernden geopolitischen Entwicklungen Antworten zu finden. Ein Blick auf die Entwicklung der Automobilindustrie in China zeigt klar, wie erfolgreich ein solcher Masterplan sein kann. China hat vor über 25 Jahren die politischen Rahmenbedingungen für die Schaffung eines starken Automobilsektors gesetzt und über gezielte Investitionsanreize die Ansiedelung entsprechender Firmen forciert und sich entscheidende Ressourcen gesichert. Dies zeigt, wie wichtig Konsequenz und Langfristigkeit sind, wenngleich auch Europa und Deutschland natürlich eine andere Absprungbasis haben als China vor 25 Jahren. Eine direkte Kopie des chinesischen Plans wird aus verschiedensten Gründen nicht funktionieren und kann auch sozial nicht gewollt sein.

Die Gestaltung dieses Masterplan muss in einem Dialog mit Politik, Gesellschaft und der Industrie entstehen. Den Automobilunternehmen kommt in diesem Dialog eine führende und gestaltende Rolle zu. Bei folgenden Themen ist eine klare vorwärtsgerichtete Orientierung über mehrere Legislaturperioden hinweg anzustreben:

Solche Rahmenbedingungen würden auch dazu führen, dass Refinanzierungen speziell von Zulieferern wieder erfolgversprechender für Banken und Investoren werden.

Stabile Rahmenbedingungen sind für Kunden und Industrie notwendig, um die derzeitige Abwärtsspirale aus schwankenden politischen Entscheidungen, wirtschaftlichen Herausforderungen und kritischer öffentlicher Meinung wieder in eine positive Entwicklung zu drehen. Die Automobilindustrie muss bei der Gestaltung eines „Masterplans Automotive“ eine führende konstruktive Rolle einnehmen.

Autoren: Henning Ludes, Sebastian Bräuer

Für die Umsetzung des europäischen Masterplans benötigt die deutsche Automobilindustrie wettbewerbsfähige Rahmenbedingungen: bezahlbare Industriestrompreise, leistungsfähiges Breitband für Industrie 4.0, unbürokratische Prozesse für effiziente Arbeitsmodelle und zielgerichtete Förderungen. Dabei ist sie auf die Bundesregierung angewiesen – insbesondere in zwei Bereichen sollten jedoch private Akteure selbst aktiv werden.

Energieinfrastruktur: Planbarkeit und strategischer Energieeinkauf als Schlüssel

Mit 25% über dem EU-Schnitt zählt der Industriestrompreis in Deutschland zu den höchsten in Europa. Der Börsenpreis für Strom in Deutschland (in EUR/MWh) lag 233% über dem der USA in 2023, +329% in 2024 (YTD-September). Insbesondere Automobilzulieferer, die für 80-90% des Energieaufwands für die Fahrzeugproduktion aufkommen, und Spieler mit energieintensiven Wertschöpfungsschritten (z.B. Batteriehersteller, Gießereien) sind von diesem Defizit betroffen. Drei Punkte sollten insbesondere in Betracht gezogen werden, um mit diesem Umstand umzugehen.

Erstens ist das „Leiden“ der deutschen Automobilindustrie an den hohen Industriestrompreisen auch ein Resultat der Konfiguration ihrer Wertschöpfungskette. Deutschland ist erheblich von europäischen Lieferanten z.B. in den Bereichen Stahl, Metall und Kunststoff abhängig, welche in einem noch höheren Maße von hohen Energiepreisen betroffen und damit teurer sind als der außereuropäische Wettbewerb. Systemisch ist der Automotive-Sektor auf die Wettbewerbsfähigkeit der angrenzenden Industrien angewiesen und unter bestimmten Bedingungen gezwungen, außereuropäische Lösungen langfristig in Erwägung zu ziehen.

Zweitens ist der Industriestandort Deutschland auf Planbarkeit angewiesen. Das produzierende Gewerbe plant in Zyklen von Jahrzehnten und kann die enormen Industriestrompreisschwankungen der letzten Jahre nur schwer abbilden. Anreizsysteme (Steuern, Netzentgelte, Subventionen, etc.) sowie Regulatorik (CO2-Ziele, Energiemix, etc.) erfordern eine Kontinuität, die diese Planbarkeit in einem höheren Maße sicherstellt.

Drittens sollten OEMs und Zulieferer bei allem Handlungsbedarf der Bundesregierung das Heft selbst in die Hand nehmen. Der Ausbau eines strategischen Energieeinkaufs sollte Priorität besitzen, um in den gegebenen Rahmenbedingungen den Effekt hoher Industriestrompreise durch „Peak Capacity Reduktion“ zu minimieren – durch Hedging, intelligentes Lastenmanagement, und Kombination mit Eigenstromerzeugung. Darüber hinaus zeigen Beispiele der jüngeren Vergangenheit viele weitere innovative Ansätze: Energiespeicher-lösungen (Bosch in Schwäbisch Gmünd, BMW in Dingolfing) oder Investitionen in erneuerbare Energien. Unsere Empfehlung lautet, auch aufgrund des signifikanten Volumens der erforderlichen Investitionen auf dem „Home Turf“: Proaktiv auf pragmatische Lösungen konzentrieren und für den Rest mit bestehenden und neuen Experten der Energiewirtschaft kooperieren.

Verlässliche Antriebswende: voller Fokus auf eine Antriebstechnologie!

In Zeiten knapper Budgets in Industrie und Staat werden bewusste und fokussierte Investitionsentscheidungen in Zukunftstechnologien überlebenswichtig. Bei aller Technologieoffenheit gilt dies insbesondere für die hohen Investitionen in den Ausbau alternativer Antriebstechnologien (beispielsweise kostet ein neuer Antriebsbaukasten rund zehn Milliarden Euro). Während sich BEVs zunehmend verbreiten und eine weitere Steigerung ihrer Alltagstauglichkeit absehbar ist, verharrt der Wasserstoffantrieb weiter in der Prototypenphase. Auch wenn es valide Argumente für Wasserstoff als Energieträger insb. bei Anwendungsfällen im Bereich LKW bzw. Langstrecke gibt, bleiben sowohl der Ausbau der Infrastruktur (es gibt lediglich 176 Tankstellen europaweit, Stand Mai 2024) als auch die technische Reife hinter der Elektromobilität zurück. Dennoch wird diese Antriebsart jährlich mit hohen dreistelligen Millionen-Eurobeträgen staatlich gefördert und auch mit hohen Investitionen in der Automobilindustrie budgetiert. Einerseits, um die Technologieentwicklung in der Industrie voranzutreiben. Andererseits aber auch um die benötigte Infrastruktur auszubauen.

Die Industrie sollte jedoch kritisch reflektieren, ob eine deutsche Wettbewerbsfähigkeit in zukünftigen Antriebstechnologien trotz paralleler Investition in FCEV- und BEV-Technologien erreicht werden kann. Auf Spielerebene wäre eine klare Priorisierung einer Technologie sehr empfehlenswert. Unter den aktuellen Rahmenbedingungen scheint ein Serieneinsatz des Wasserstoffantriebs ausschließlich in der Nutzfahrzeugindustrie immerhin denkbar. Für PKW wird die Fokussierung der Investitionen – seitens Industrie und Staat – in die konsequente Weiterentwicklung von BEVs, ein wichtiger Beitrag zur Erhöhung der Wettbewerbsfähigkeit der deutschen OEMs.

Fazit

Für die Umsetzung des europäischen Masterplans sollten die Spieler der deutschen Automobilindustrie das Heft dringend selbst in die Hand nehmen: das heißt, proaktiv und systemisch die Vulnerabilität gegenüber hohen Industriestrompreisen reduzieren und sich insbesondere im PKW-Segment auf BEV konzentrieren.

Die etablierten Automobilhersteller verfügen im Vergleich zu neuen Marktteilnehmern wie BYD oder Tesla über ein flächendeckendes sowie vielseitiges Handels- und Servicenetz. Über 470.000 Menschen arbeiten im Kfz-Gewerbe mit seinen über 40.000 Betrieben, die Autohäuser, Karosserie- und Kfz-Meisterbetriebe umfassen. Dies ist grundlegend ein wichtiger, strategischer Wettbewerbsvorteil, der jedoch zur Zukunftssicherung einer durch die Hersteller stringent gesteuerten „Entschlackungs- und Modernisierungskur“ bedarf, um den Automobilstandort in Deutschland nachhaltig zu sichern.

Sicherung einer „gesunden Nachfrage“: Die Entscheidung für ein neues Auto ist heute so komplex wie nie. Eine Vielzahl von Antriebsoptionen, unsichere Förderungen, volatile Preissetzung und eine kontroverse öffentliche Meinung im Übergang zur Elektromobilität sind leider Alltag. Die Unsicherheit ist spürbar und Kaufentscheidungen werden aktuell eher geschoben als getätigt. So sind die Verkäufe von Elektrofahrzeugen in 2024 gegenüber 2023 um 27% drastisch gesunken. Eine stabile Nachfrage braucht Sicherheit: stabile Rahmenbedingungen seitens Politik, klare und stringente Produkt- und Preispolitik der Hersteller und überzeugende sowie überzeugte Verkäufer im Handel sind notwendig, um den Kunden die Bedenken zu nehmen. Dabei sollte es vor allem um die Vorteilsargumentation, die Alltagstauglichkeit sowie die finanzielle Restwertstabilität von Elektrofahrzeugen gehen. Zeitgleich muss sich der Handel darauf vorbereiten, dass Serviceumsätze und Profite durch Elektrofahrzeuge drastisch sinken werden. Die Frage ist nicht ob, sondern nur wann sich dieser Effekt niederschlägt.

Prüfung des Vertriebsmodell: Das über Jahrzehnte (sehr erfolgreich) gewachsene Vertriebsmodell bedarf ebenfalls einer Zäsur. Die dafür in den letzten Jahren hochgelobten Direktvertriebsmodelle bieten zwar Vorteile wie bessere Preiskontrolle oder durchgängige Steuerung der Vertriebsleistung, sind jedoch ebenfalls kein Allheilmittel, was die ersten Praxistests zeigten. Viele Hersteller befinden sich deshalb aktuell wieder auf dem Rückzug vom Agentenmodell aufgrund zu hoher Umstellungskosten sowie neuer Risiken, welche durch die „Entmündigung des Handels“ offenbart werden. Hierdurch werden Hersteller aufgefordert, nachhaltige Rahmenbedingungen für ihre Handelspartner sicherzustellen. Dazu sollten eine Reduzierung der vor allem durch Händlerstandards und Vertriebsprozesse getriebenen „Cost of Franchise“ und eine starke Konsolidierung der Standorte und Eigentümerstrukturen gehören.

Konsolidierung des Handelsnetzes: Deutschland hat mit 254 verkauften Neuwagen pro Handelsstandort immer noch eines der kleinteiligsten Netze in Europa. Die Händlerkollegen in Großbritannien kommen auf über 450 verkaufte Neuwagen. Die Anzahl der Vertriebsstandorte der etablierten Marken sank zwar im letzten Jahr um 4,2% – gleichzeitig wurden aber mehr neue Standorte für neue Marken eröffnet. Die Konsolidierung sowohl auf Standort- als auch auf Eigentümerebene sollte deshalb dringend beschleunigt werden, um trotz des immer kleiner werdenden Kuchens ‚Vertriebsmarge‘ auch weiterhin eine gesunde Händlerlandschaft zu erhalten, die den Weg in die Elektromobilität aktiv beschreiten kann.

Fazit

Stabile Rahmenbedingungen und gemeinsames Handeln von Politik, Herstellern und Handel wären dringend nötig, um die Nachfrage im Übergang zur Elektromobilität zu sichern. Direktvertrieb ist dabei kein Allheilmittel und bedarf klarer Abwägung der Risiken. Herstellern ist zu empfehlen Ihre Handelsstrukturen radikal zu konsolidieren, um „gesunde“ Händler zu etablieren – insbesondere im Übergang zur Elektromobilität.

Autoren: Dennis Röhr, Christian Kaiser, Henning Ludes

Einige deutsche OEMs dürften in den nächsten fünf Jahren in der globalen Bedeutungslosigkeit verschwinden. Ihre Marktposition erodiert vor allem auch deshalb massiv, weil beispielsweise chinesische OEMs in den zurückliegenden Jahren durch massive Investitionen einen entscheidenden Wettbewerbsvorteil aufgebaut haben. Sie haben nicht nur die notwendige Infrastruktur geschaffen, um kostengünstigere und technologisch fortschrittliche Fahrzeuge anzubieten, sondern auch ihre Marktposition durch eine durchgängige Wertschöpfungstiefe in wettbewerbsdifferenzierenden Aspekten, aggressive Preisstrategien und Innovationsgeschwindigkeit gestärkt. XPeng entwickelt beispielweise eigene differenzierende Technologieumfänge– ADAS-System, Software, Chip, etc. – was in der Tiefe der vertikalen Integration bei europäischen Wettbewerbern seinesgleichen sucht.

Verhindern könnten dieses Erodieren ausschließlich massive Investitionen in Zukunftstechnologien wie künstliche Intelligenz, E/E- und Software-Architekturen, HV-Batterietechnologie, ADAS-Systeme der nächsten Generation und die Ausstattung des Fahrzeugportfolios mit hochwertiger Hardware, deren Kosten anfangs voraussichtlich nicht vollständig über den Endkundenpreis amortisiert werden können. Positiv zu bewerten sind Ankündigungen deutscher OEMs und Zulieferer, die Investitionen in F&E von 2025-2029 um 45% (im Vgl. zu 2022-2026) auf ca. € 64 Mrd. pro Jahr zu steigern. Anders als aktuell geplant, sollte das Gros dieser Investments innerhalb der deutschen Automobilindustrie lokalisiert werden, um die Wettbewerbsfähigkeit des Standorts abzusichern.

Trotz eines schrumpfenden Cash-Flows sind diese Investitionen zwingend notwendig, um den technologischen und preislichen Vorsprung der Wettbewerber in den nächsten Jahren zumindest auszugleichen. Der Unternehmensgewinn dürfte sich dadurch allerdings bis zum Ende des Jahrzehnts minimalisieren, doch durch das versäumte Handeln in den zurückliegenden Jahren erscheint dies als die letzte Chance, um eine zukunftsfähige Marktposition zu erlangen.

OEMs und Zulieferer sollten diese Investitionen in einem Riskshare-Modell tätigen. Darüber hinaus wäre es denkbar, dass sich die deutschen OEMs auf eine Vereinheitlichung der Architektur-Topologien verständigen, dass sie die Schnittstellen zwischen den funktionalen Domänen verbindlich beschreiben und darauf basierend individuelle Kooperationsmodelle mit System- und High-Performance-Controller-Anbietern schließen.

Fazit

Es sind signifikante und zeitlich komprimierte Investitionen in Zukunftstechnologien notwendig, damit die deutsche Automobilindustrie ab 2030 wieder wettbewerbsfähig sein kann. Diese Investitionen werden die Bilanzen der Unternehmen massiv belasten und sollten für Vorstände, Shareholder und die deutsche Regierung als generationenübergreifende Verpflichtung betrachtet werden.

Autor: Dennis Röhr

Die CTO‘s der deutschen Automobilindustrie stehen vor einer Zerreißprobe – nur eine mutige Neuaufstellung unter Beachtung massiver Effizienzsteigerung bietet die nötigen Chancen, um wieder richtungsentscheidende Innovationen zu ermöglichen.

Die deutschen OEMs und 1st Tier müssten bis 2028 im Verantwortungsbereich des CTO eine Effizienzsteigerung von 30–40% erreichen, um im globalen Wettbewerb bestehen zu können. Dies kann ausschließlich durch eine ganzheitliche Transformation der R&D-Geschäftsbereiche hin zu einem Software-Defined-Vehicle-Ansatz gelingen.

Alle Aspekte – von der Unternehmensarchitektur über die Produktstruktur, den Technologie-Stack, dem Operating Model inkl. eigener Wertschöpfung und den Partnerschaften – sollten diesem Ansatz folgend ausgerichtet werden. Die bisherigen voneinander unabhängigen Maßnahmen zur Effizienzsteigerung, wie Fremdvergaben in Best-Cost-Countries, Materialeinzelkosteneinsparungen, Verkürzungen einzelner Phasen des Produktentstehungsprozesses oder Altersteilzeitregelungen für Mitarbeiter, werden wohl nicht ausreichen, um die notwendigen Einsparungen an Kosten & Zeit zu realisieren; ein grundlegend neues R&D-Zielbild mit einem kurzgetakteten Transformationsprozess für die neuen Fahrzeug- und Funktionsentwicklungen ist zwingend notwendig. Erst diese grundlegende Neuausrichtung kann dann auch wieder zu richtungsentscheidenden und wettbewerbsüberlegenden Innovationen aus Deutschland führen. Die Vorgehensweise der zurückliegenden fünfzehn Jahre, anhand von inkrementellen & evolutionären R&D-Transformationsszenarien die deutsche Industrieführerschaft abzusichern, ist aufgrund der radikalen Veränderung des Produkts gescheitert. “Never touch a running system” droht die Industrie innerhalb der nächsten drei Jahre zu einem Nokia- oder Kodak-Moment zu führen.

Fazit

Die CTOs der deutschen Automobilindustrie stehen vor einer existenziellen Herausforderung – nur durch eine radikale Effizienzsteigerung von 30–40% bis 2028 haben sie die Chance den globalen Wettbewerb zu meistern. Wer weiterhin auf die in den letzten Jahren üblichen inkrementellen Optimierungsstellhebel setzt, erweckt den Eindruck, die wettbewerbsbestimmenden Mechanismen eines holistischen, unternehmensprägenden “Software-Defined-Vehicle-Ansatzes” nicht verstanden zu haben.

Autor: Sebastian Böswald

Laut Studien des Bundesministeriums für Arbeit und Soziales sind nahezu alle der knapp 800.000 Stellen in der Automobilindustrie vom digitalen Wandel betroffen – von der Notwendigkeit digitaler Weiterbildung bis zu völlig neuen Berufsprofilen. Im aktuellen AlixPartners Disruption Index gaben 55% der Automotive Manager an, dass KI die Jobs vieler ihrer Mitarbeiter rapide obsolet macht. Eine umfassende Strategie ist daher unumgänglich:

Erstens müssen Unternehmen in ganzheitliche Upskilling-Programme investieren, um Mitarbeiter auf neue Technologien, insbesondere (generative) KI und Augmented Reality vorzubereiten und damit die entstehenden Effizienzgewinne als Maßnahme gegen den demographisch getriebenen Fachkräftemangel einzusetzen. So muss beispielsweise Shopfloor-Personal im Umgang mit KI-unterstützten Qualitätskontrollsystemen und Kobots geschult werden. Entwicklungsingenieure in Anforderungsmanagement und Software-Engineering sollten ein Generative-AI-Training absolvieren. Besonders im operativen Bereich erfordert KI Expertenschätzungen zu Folge bis 2027 ein Upskilling von rund 80% der Workforce. Dass Führungskräfte, Vorstände und Aufsichtsräte digitale Tools für Daten- und Szenarioanalysen, z.B. in digitalem und KI-gestützem Wargaming, beherrschen wäre ein weiterer enormer Vorteil, um künftig richtige strategische Entscheidungen treffen zu können. KI-gestützte Bildungsplattformen würden hier helfen, maßgeschneiderte Lernpfade für jeden Mitarbeiter zu generieren.