WANT TO DISCOVER MORE?

ass E-Mobilität kommt, daran gibt es in den meisten regionalen Märkten inzwischen kaum mehr Zweifel. Eher im Gegenteil: die Geschwindigkeit, mit der batterieelektrische Fahrzeuge auf den Markt gebracht werden, lag in den vergangenen Jahren regelmäßig deutlich über den Erwartungen und spiegelte sich auch in jährlich angehobenen Prognosen für die nachfolgenden Jahre wider.

Durch die rasant steigenden Zulassungszahlen für Elektrofahrzeuge steigt die vermeintliche Attraktivität des Marktes für Komponenten von Elektrofahrzeugen und damit auch der Druck für Zulieferer, in diesem Markt Fuß zu fassen.

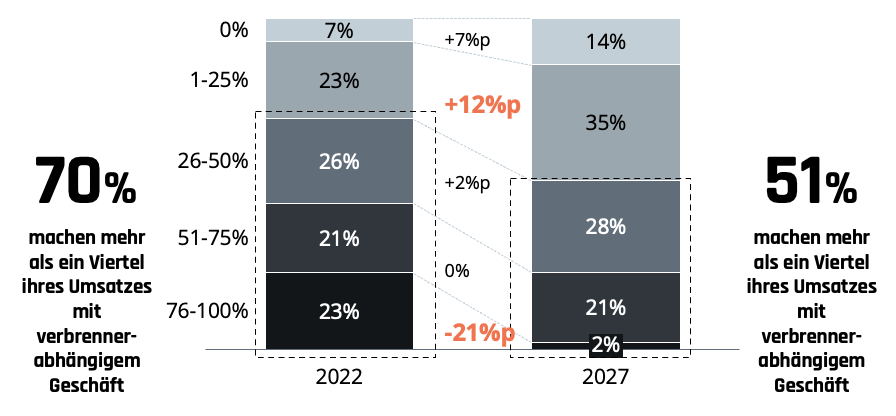

Werden Top-Manager aus der Zulieferindustrie (Berylls Supplier Executive E-Mobility Survey 2023) gefragt, wie sehr sie heute und in fünf Jahren vom Verbrenner abhängig sind, so zeigt sich, dass mehr als 70 Prozent der befragten Unternehmen heute noch zu über einem Viertel ihres Umsatzes vom Verbrenner abhängen. Voraussichtlich sind es in fünf Jahren nur noch 51 Prozent. Dies verdeutlicht zum einen die gewaltige Transformation, in der sich die Zuliefererindustrie derzeit befindet und zum anderen, dass das Geschäftsmodell vieler Zulieferer bis Ende des Jahrzehnts noch an den Verbrennungsmotor gebunden sein wird.

Abhängigkeit vom Verbrenner

(in % des Gesamtumsatzes)

Quelle: Berylls Supplier Executive E-Mobility Survey 2023

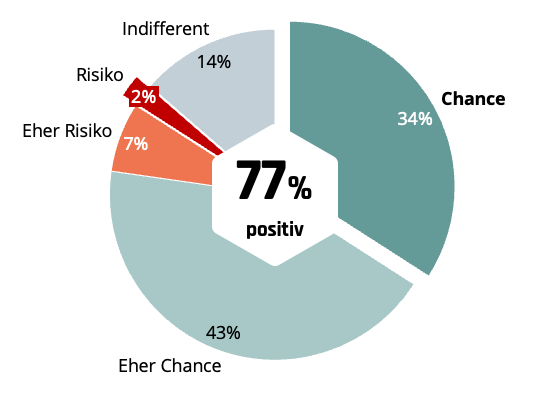

Eine große Mehrheit der befragten Manager betrachtet die Elektromobilität als Chance für das jeweilige Unternehmen (77 Prozent). Einer von zehn Befragten sieht mehr Risiken als Chancen durch den Wandel zur Elektromobilität (9 Prozent).

E-Mobiltät als Risiko oder Chance

(in % der Befragten)

Quelle: Berylls Supplier Executive E-Mobility Survey 2023

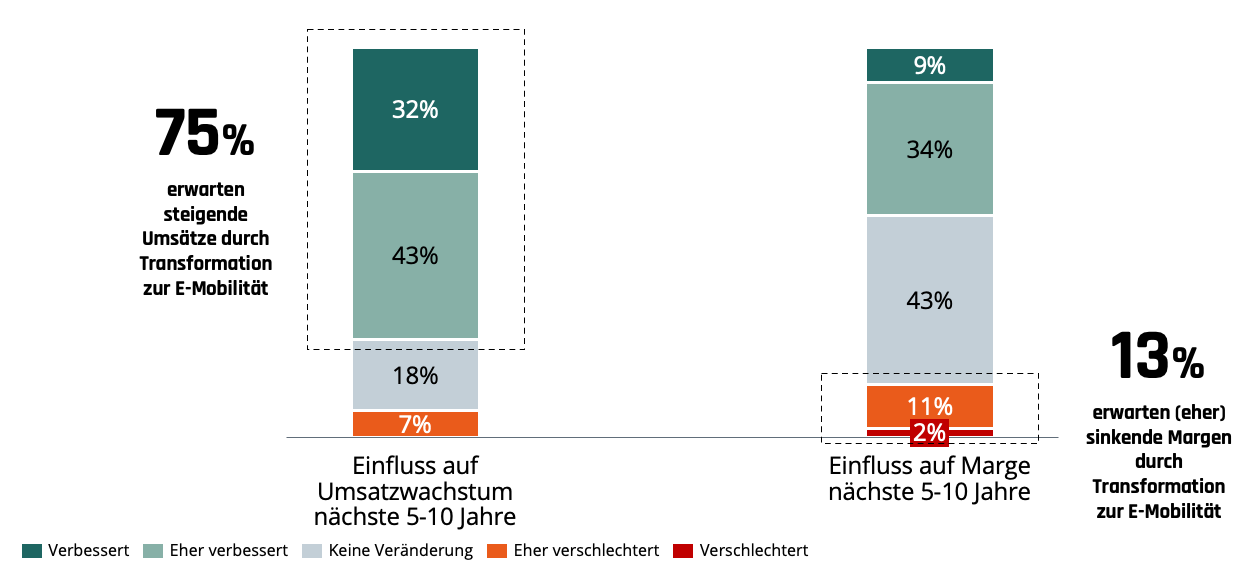

So ist es auch nicht verwunderlich, dass drei Viertel der Befragten (75 Prozent) einen positiven Einfluss auf die Umsätze in den nächsten fünf bis zehn Jahren erwarten und nur 13 Prozent von einem Rückgang der Margen – bedingt durch Elektromobilität – ausgehen.

Einfluss E-Mobilität auf künftiges Umsatzwachstum und Margen

(in % der Befragten)

Quelle: Berylls Supplier Executive E-Mobility Survey 2023

Zulieferer blicken derzeit überaus optimistisch in die elektrische Zukunft. Dies ist insofern bemerkenswert, als dass sich heute für viele Zulieferer ein ganz anderes Bild für den Bereich E-Mobilität zeigt: niedrige oder oft auch negative Margen, eine hohe technologische Unsicherheit und ein großes finanzielles Risiko.

Nach wie vor sind die Volumina auf den Plattformen vergleichsweise niedrig. Die hohen Entwicklungskosten lassen sich demnach nur eingeschränkt auf die Volumina umlegen. Dabei spielen vor allem die kurzen Innovationszyklen eine entscheidende Rolle, denn der Fokus bei den OEMs liegt noch immer auf kurzfristig realisierbaren Effizienzsteigerungen und Kostenreduzierungen. Die Zulieferer müssen, um Schritt zu halten, folglich rasch neue Produktgenerationen auf den Markt bringen. Der Bedarf an qualifizierten Ingenieuren ist daher enorm – das Angebot, unter der Berücksichtigung von Fachkräftemangel und großem Wettbewerb aber unzureichend. Der Wettbewerb wird noch weiter zunehmen: Von neuen Wettbewerbern angelockt und durch steigende Volumina sowie die zunehmende Notwendigkeit, Rückgänge im verbrennerabhängigen Geschäft auszugleichen, oder schlicht, um sich als neuer Spieler in der Lieferantenlandschaft zu positionieren. In dieser Situation schlägt sich der Kostendruck der OEMs und der große Wettbewerb mit vielerorts „erkauften“ Projekten unweigerlich auch im Preisniveau wieder; dies kann für viele Komponenten angesichts der hohen Innovationsleistung und geringen Stückzahlen als zu gering bezeichnet werden. Daher ist es auch nicht weiter verwunderlich, dass die Geschäftsbereiche rund um E-Mobilität in vielen Fällen nicht nur unter dem eigenen Margenanspruch liegen, sondern vielfach in den negativen Bereich abgefallen sind. Dabei befinden sich die Zulieferer in einem gefährlichen Teufelskreis: Es braucht „mehr Geschäft“, um einerseits die Volumenbasis zu erhöhen und andererseits die eigene Marktposition zu stärken. Gleichzeitig bedeutet angesichts niedriger Preisniveaus „mehr Geschäft“ auch niedrigere Durchschnittsmargen und oftmals höhere Quersubventionierung aus anderen Geschäftsbereichen. Es ist absehbar, dass dies auf Dauer nicht gut gehen wird und es früher oder später zu Konsolidierungen kommen muss – entsprechende Marktbewegungen zeigen sich bereits.

Damit die optimistische Grundhaltung der Zulieferer zur E-Mobilität Realität werden kann, müssen sich die Zulieferer auf den technologischen Übergang zielgerichtet vorbereiten. So ist es in einer solchen Transformation elementar, dass die Zulieferer eine klare Strategie für die Aktivitäten rund um E-Mobilität haben. Diese muss nicht nur die langfristige Positionierung, sondern insbesondere die kurzfristigen Marktbedingungen berücksichtigen, mit allen Ressourcenbedarfen und Implikationen auf die Produktmargen. Diese Strategie muss auch insbesondere gezielte Volumensteigerungen (organisch oder anorganisch) beinhalten, um einerseits eine kritische Größe zu erreichen und andererseits die dringend notwendigen Skaleneffekte zu realisieren. Es ist hierbei wichtig, die Fähigkeiten zur Absicherung von Produktionsanläufen weiter auf- und auszubauen. Mit den steigenden Volumina und der Produktion einer immer neueren und zum Teil noch nicht voll ausgereiften Produktgeneration zum eigentlichen SOP (Start of Production) müssen alle Funktionsbereiche, von der Entwicklung bis zur Produktion perfekt ineinandergreifen. Des Weiteren gilt es, die begrenzten Ressourcen effektiv zu managen, denn die Skalierung erfordert in der Regel hohe Investitionen, sind neue Projekte doch oftmals gleichbedeutend mit neuen Werken oder zumindest neuen Linien. Nicht nur die Finanzierung muss abgesichert werden. Auch Fachkräfte und Technologieexperten sollten sorgsam aufgebaut werden, um sie langfristig an das Unternehmen zu binden.

Insgesamt zeigt sich, dass die E-Mobilität für Zulieferer eine Chance und eine Herausforderung zugleich darstellen kann. Obwohl die meisten Zulieferer noch immer stark vom Verbrennungsmotor abhängig sind, sind sie zuversichtlich, dass sich dies in den nächsten Jahren ändern wird. Allerdings haben viele Unternehmen mit niedrigen Margen und einem hohen Wettbewerbsdruck zu kämpfen. Um den Optimismus in die Tat umsetzen zu können, müssen die Zulieferer sich richtig positionieren und strategische Entscheidungen treffen, um ihre Marktstellung zu stärken und die Anforderungen zu erfüllen. Nur dann wird sich zeigen, ob der Optimismus gerechtfertigt ist.

Dr. Jürgen Simon

Dr. Jürgen Simon (1986) ist als Associate Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Vertriebs- und Unternehmensstrategien sowie M&A und kann auf eine langjährige Beratungserfahrung zurückschauen. Er berät seit 2011 Automobilhersteller und -zulieferer und verfügt über fundiertes Expertenwissen in den Bereichen ganzheitliche Strategieentwicklung, Geschäftsmodelle und Commercial Due Diligence. Weitere Schwerpunkte liegen in Markteintrittsstrategien sowie Themen rund um das „Software Defined Vehicle“. Als diplomierter Ökonom der Universität Hohenheim hat er vor seinem Einstieg bei Berylls am Institut für Unternehmensführung des Karlsruher Instituts für Technologie (KIT) promoviert.

er Veränderungsdruck auf einige Zulieferer ist nicht nur hoch, die Transformation zur E-Mobilität muss auch in kurzer Zeit gelingen. Führungskräfte müssen diesen Prozess aktiv begleiten. Ein Leitfaden.

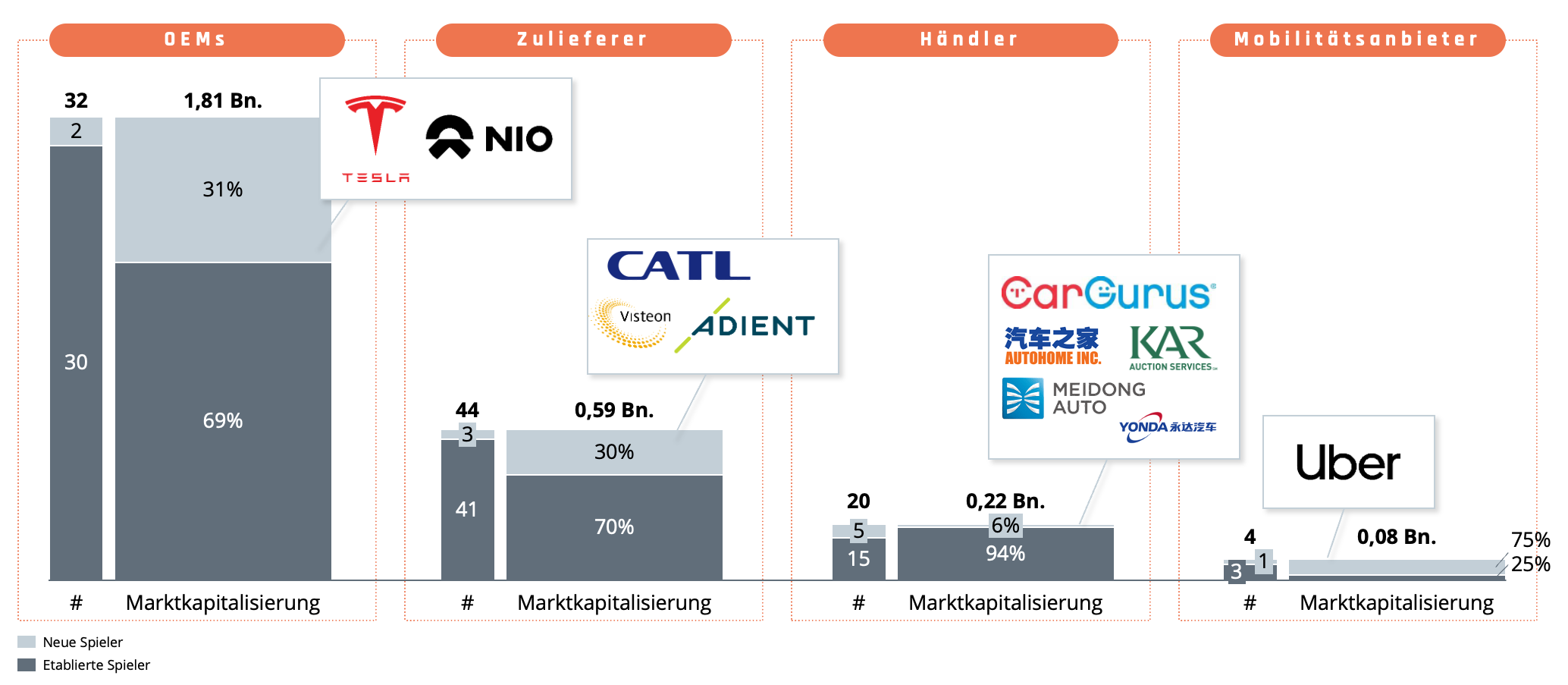

Die Shanghai Auto Show 2023 hallt nach: Der wichtigste Automotive Wachstumsmarkt, China, gibt Vollgas in Richtung E-Mobilität, mit eigenen Marken, einer Vielzahl an Modellen, neuen Features und attraktiven Preisen für die Kunden. Dabei sind es weniger die Themen, die aufrütteln, als die Geschwindigkeit und Wucht, mit der die neuen Spieler in den Markt eindringen.

Elf neue Spieler realisieren 30% der Marktkapitalisierung im Berylls-Index der Top-100-Automotive-Player, Stand 10.03.2023

(in Billionen US-Dollar)

Anmerkung:

1. Definition und Auswahlkriterien für den AUTO100-Index: Voraussetzungen: börsennotiert mit > 1 Mrd. EUR Marktkapitalisierung, Umsatzanteil der Automobilität >50%,

Auswahl durch >20 Einzel-Scores, die sowohl die strategische als auch die fundamentale Performance bewerten

2. Definition etablierte / neue Spieler: etablierte Spieler haben eine lange Automobilgeschichte; neue Spieler wurden im Jahr 2000 und danach gegründet

3. Rebranding von KAR Auction Services zu „OPENLANE“ ab 15.05.2023

4. Signifikante Verschiebung durch jüngste Börsenkorrekturen zu Ungunsten von Tesla von 279,43 USD [10.03.22] auf 173,44 USD [10.03.23]

Quelle: Berylls AUTO100 Index, Berylls Strategy Advisors

Bereits heute realisieren elf Automotive-Unternehmen, die nach dem Jahr 2000 gegründet wurden, 30 Prozent der Marktkapitalisierung im Berylls-Index der Top-100- Automotive-Player. Und weitere neue Spieler wie Li Auto und XPeng machen sich bereit, eine Position unter den Top-100- Unternehmen einzunehmen.

Für viele etablierte Zulieferer spitzt sich die Situation dadurch weiter zu. Die zunehmende Geschwindigkeit, mit der die Transformation hin zur E-Mobilität voranschreitet, die Insourcing-Bestrebungen der etablierten OEMs und die Markteintritte vieler neuer Spieler – das alles erhöht den Druck, die aktuell gute Position auf den Prüfstand zu stellen. Es gilt, die Weichen für die Zukunft zu stellen und eine neue Erfolgsposition aufzubauen – und gleichzeitig die Verpflichtungen im bestehenden Geschäft einzuhalten. Das führt zu enormer Komplexität, Ressourcenengpässen, Doppelbelastungen und Herausforderungen für Unternehmen, Führungskräfte und Mitarbeiter.

Vorteile haben diejenigen, die bereits heute einen klaren Fokus auf EV-Komponenten legen sowie diejenigen, die Antriebsstrang-agnostisch agieren. Sie können ihre Energie voll auf das zukünftige Geschäft richten – seien es überzeugende Innovationen, der Ausbau der Marktposition und damit einhergehend die kontinuierliche Verbesserung der eigenen Produktivität.

Für die anderen ist radikales Umdenken in jahrzehntealten Geschäftsmodellen und konsequentes, entschlossenes Handeln von Führungskräften das Gebot der Stunde. Sie müssen sich von ihren traditionellen Organisationsstrukturen und Arbeitsweisen lösen, unterstützt durch temporäre Strukturen, die sich auf den Erfolg der Transformation konzentrieren.

Für einen erfolgreichen Übergang zur E-Mobilität gilt es folgende sechs Leitprinzipien zu berücksichtigen:

1. Klarheit und Konsequenz in der Transformation

Transformation ist Top-Management Aufgabe und hat höchste Priorität. Veränderungen, die das Top-Management von der Organisation erwartet, gilt es sichtbar vorzuleben. Dafür braucht es klare Botschaften, die das System unter Druck setzen und den Sinn der Transformation verdeutlichen. Im gleichen Zuge zählen Begeisterung und ein starker Wille jedes einzelnen, die Organisation und sich selbst zu verändern. Das Führungsteam lebt die Zukunft im Hier und Heute vor.

2. Demut und Respekt gegenüber der Geschichte und den Werten des Unternehmens

Erfolgreiche Transformationen setzen sich aktiv mit der Vergangenheit auseinander und decken auf, wie die Veränderungsfähigkeit des Unternehmens es bis heute geprägt hat. Die wichtigsten Fragen, die es zu beachten gilt, sind: Woher kommen wir? Warum ist das so? Welche Muster können durchbrochen werden und welche nicht? Durch das Erkennen aktueller Strukturen und kultureller Muster und den respektvollen Umgang mit ihnen können Führungskräfte einschätzen, wo Handlungsbedarf besteht und wo radikale Veränderungen nicht von heute auf morgen angestoßen werden können.

3. Konvergenz von Strategie und Organisationsentwicklung

Eine integrierte Strategie- und Organisationsentwicklung leitet ausgehend von der Strategie die Anforderungen an Struktur, Kultur und Führung ab und begleitet die erforderlichen Veränderungen. Damit das Momentum der Transformation genutzt werden kann, ist Geschwindigkeit bei der Anpassung der Organisation entscheidend.

4. Zielgerichtete Planung und Umsetzung

Das Geheimnis erfolgreicher Umsetzung besteht darin, an den geplanten Zielen festzuhalten und keine Ergebnisse anzustreben, die über den Rahmen der aktuellen Transformation hinausgehen. Denn übertriebene Geschwindigkeit und Veränderung können Unternehmen in der Regel nicht auf Dauer standhalten. Das positive Momentum der Transformation geht in dieser Situation verloren. Aus dem gleichen Grund ist es wichtig, bereits in der Planungsphase Transformationspläne genau unter die Lupe zu nehmen und auf ihre Umsetzbarkeit für die Organisation zu prüfen.

5. Mischung aus erfahrenen und jüngen Führungskräften

Das Transformationsteam spielt eine Schlüsselrolle für den Erfolg der Gesamtinitiative. Es zeichnet sich durch die Fähigkeit aus, Mitarbeiter mit Empathie zu führen und in Unsicherheit Stabilität und Sicherheit auszustrahlen. Dabei braucht es eine gute Mischung aus erfahrenen und jüngeren Führungskräften, die Lust auf Veränderung haben: Die Erfahrenen können Machbarkeit, Praktikabilität und potenzielle Risiken gut einschätzen und den Weg für die neue Generation ebnen. Die Jungen sehen die Situation mit anderen Augen und bringen mutige, neue Impulse für ein besseres Morgen ein.

6. Anerkennung des Beitrags jedes Mitarbeiters

Das Management muss die Transformation mit all ihren Abhängigkeiten vollständig erfassen und steuern. Es muss sicherstellen, dass die Mitarbeiter ihren Beitrag leisten können und verstehen, warum die Transformation das Richtige ist, was das gemeinsame Ziel ist und was jeder Einzelne leisten kann. Wenn diese Elemente vorhanden sind, sind die Chancen auf eine erfolgreiche Transformation erheblich größer.

Die Branche steht vor Veränderungen, die die Anforderungen an Managementteams exponentiell erhöhen. Das bedingt Führungskräfte, die die Vision und das Durchhaltevermögen haben, das Kerngeschäft, die Organisation und die Wertschöpfungskette ihrer Organisation gleichzeitig zu transformieren. Dafür müssen sie eine Koalition der Willigen aufbauen und die Erfolge ihrer Organisationen in der Vergangenheit anerkennen und würdigen.

Laura Kronen

Laura Kronen (1980) ist Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) mit Schwerpunkt Transformation. Menschen zu bewegen und Organisationen voranzubringen begeistert sie. Mit über 18 Jahren Industrie- und Beratungserfahrung liegt ihr Fokus auf transformativen Fragestellungen im Operations Umfeld – vom Executive bis zum einzelnen Mitarbeiter, bei Herstellern und Zulieferern. Sie unterstützt ihre Kunden dabei, Strategie, Struktur und Kultur in ihrem jeweiligen Marktumfeld in Einklang zu bringen und somit ihre Resilienz zu stärken.

Bevor Laura Kronen zu Berylls kam, arbeitete sie bei PwC Strategy&, Volkswagen AG und Audi. Sie hat einen Diplomabschluss in Wirtschaftsingenieurwesen vom Karlsruher Institut für Technologie (KIT).

W.os (Volkswagen), Arene OS (Toyota), Xmart OS (Xpeng), MB.OS (Mercedes-Benz), Ford.OS (Ford) und viele weitere – nahezu jeder OEM hat inzwischen eine Softwareplattform (marketingtechnisch) lanciert, die geradezu sinnbildlich für die Transformation zum Software Defined Vehicle steht.

In diesem Kontext werden gerne Vergleiche mit Betriebssystemen aus der Konsumgüterindustrie aufgestellt, wie das „Windows“ oder „iOS“ für das Fahrzeug. Obwohl die Vergleichbarkeit hier eingeschränkt ist, zeigt der Vergleich die klare Devise an die Kunden: das Fahrzeug ist ein Gerät, welches ganz ähnlich funktionieren soll wie ein Smartphone, d. h. mit regelmäßigen Updates, Funktionserweiterungen nach Auslieferung und einer nahtlosen Einbettung in den Alltag.

Doch was genau ist ein „Automotive Operating System (OS)“? Diese scheinbar einfache Frage ist bei weitem nicht so trivial wie man vermuten könnte, denn im Zuge einer Befragung von Industrieexperten (Berylls Automotive OS Study 2023) sind 82 Prozent der Überzeugung, dass es kein einheitliches Verständnis über den Inhalt des Automotive OS in der Industrie gibt. Wagt man den Versuch einer möglichst konsensfähigen Definition, so lässt sich das Automotive OS wohl am ehesten als Softwareplattform und Entwicklungs-Framework bezeichnen, welches von Kerndiensten (z. B. Hypervisor), über die Middleware (z. B. Kommunikationsschnittstellen) bis hin zu Plattformdiensten (z. B. Fahrzeugstatus) reicht.

Das Automotive OS soll als Abstraktionsschicht zwischen Soft- und Hardware die kontinuierliche Weiterentwicklung von Funktionen über Fahrzeuggenerationen hinweg, höhere Geschwindigkeit in der Entwicklung und eine einfache Integration von Drittanbietersoftware ermöglichen, um nur einige zentrale Punkte zu nennen.

Das Automotive OS ist dabei vor allem eines: Enabler. Der Fahrer oder Benutzer eines Fahrzeugs merkt hiervon zunächst denkbar wenig und könnte die verschiedenen OS der OEMs nicht voneinander unterscheiden; das Operating System kann nicht zur Differenzierung dienen, wohl aber das Vorhandensein eines solchen. Dass die OEMs an ihrem eigenen OS arbeiten, liegt vor allem in der Tatsache begründet, dass sie es benötigen, um einerseits die Software-Komplexität über die verschiedenen Modelle und Baureihen hinweg beherrschbar zu machen und andererseits die Fahrzeuge gemäß der Kundenerwartung kontinuierlich „beim Kunden“ weiterzuentwickeln. Dass sie es dabei selbst tun und kein fertiges OS kaufen, liegt daran, dass es quasi keine vollständige Lösung für den Markt gibt. Vorhandene Lösungen zielen dabei zumeist auf einzelne Domänen ab (insbesondere im Bereich Infotainment gibt es diverse „OS“).

In dieser Situation, in der nahezu alle OEMs an einem nicht differenzierenden OS arbeiten und hierfür enorm hohe Investitionen tätigen, ist eine Konsolidierung nahezu zwangsläufig erwartbar. Nicht zuletzt auch, weil vielen OEMs die notwendigen Fähigkeiten und vor allem Ressourcen fehlen, um alles selbst in der gesetzten Zeitschiene zu entwickeln, wie 86 Prozent der befragten Experten mit hoher Zustimmung bestätigen. Das zeigte sich auch in der Industrie angesichts der sich ändernden Strategien.

Etwa 74 Prozent der befragten Industrieexperten sind sich sicher, dass sich langfristig etwa drei bis fünf Plattformlösungen im Markt etablieren werden. Auffällig ist hierbei, dass die Zustimmung unter den befragten Führungskräften von OEMs geringer ausfällt als die von Zulieferern und Big Techs. Eine mögliche Ursache für die verhaltene Konsolidierungserwartung auf Seiten der OEMs liegt auch in der Unsicherheit über die Trennung von differenzierenden und nicht-differenzierenden Aspekten des AOS. Hierzu kommt die mit einer Konsolidierung einhergehende Sorge über fehlgeleitete Investitionen und den Verlust über die Kontrolle der Softwarearchitektur und den Funktionsumfang im Fahrzeug. Einfach ausgedrückt: die befragten OEM-Führungskräfte sind sich derzeit noch unsicher, ob und wie eine Konsolidierung funktionieren kann und welche Konsequenzen dies für sie hätte. Zulieferer hingegen sehen die Konsolidierung überdurchschnittlich stark und stellen sich strategisch entsprechend auf.

Wer die avisierten drei bis fünf Plattformlösungen bereitstellt, ist noch völlig offen. Für eine Mehrheit der Befragten (60 Prozent) scheint aber klar zu sein, dass Big Techs wie Google im Automotive OS Markt erfolgreich sein werden. Dies ist nicht verwunderlich, sind beispielsweise Google Dienste in immer mehr Fahrzeugen, wie zuletzt von Mercedes-Benz angekündigt, fester Bestandteil. Und auch wenn sie heute noch sehr über die Applikationen in ihren klassischen Domänen Infotainment aber auch autonomes Fahren kommen, so ist zu erwarten, dass sie sich sukzessive im Automotive Stack vorarbeiten, um das eigene Cloud- und Datengeschäft über Bundling-Kooperationen sicherzustellen.

Ein Großteil der befragten Experten (78 Prozent) glaubt daran, dass Open-Source Software (OSS) eine wichtige Rolle bei künftigen AOS-Lösungen spielen wird. Insbesondere Experten von Big Techs sehen die Etablierung einer Open Source Plattformlösung als sicher an, wie sich auch an den entsprechenden Strategien ablesen lässt. Vertreter der Zulieferer zeigen sich bezüglich des Erfolges von Open-Source Automotive OS Lösungen eher skeptisch. Als Gründe sind hier neben offenen Fragen zur Monetarisierung und einem befürchteten Kontrollverlust vor allem auch ungeklärte Lizenz- und Haftungsfragen zu nennen.

Da sich durch eine hardwareunabhängige Softwareplattform auch eine kontinuierliche Weiterentwicklung der Software umsetzen lässt, werden OEMs künftig auch den Lebenszyklus der Fahrzeuge anders betrachten und zunehmend auf kontinuierliches Lebenszyklusmanagement setzen. Dies bestätigen auch 72 Prozent der befragten Experten mit hoher Zustimmung. Besonders die Vertreter von Big Techs zeigen sich hier sehr optimistisch, auch weil sie auf ihre Erfahrungen aus der Konsumgüterindustrie (bspw. Smartphones) und dem Internet of Things (IoT) in Kombination mit ihren Cloud-Diensten zurückgreifen können.

Der Übergang zu einem kontinuierlichen Lebenszyklusmanagement bricht dabei mit dem traditionellen SOP-orientierten Lieferkettenmodell, das durch eine Planung in Sechs-Jahreszyklen gekennzeichnet ist. Folglich müssen die Zulieferer ihre Entwicklungsressourcen zunehmend flexibilisieren, da die Planbarkeit abnimmt und andere Rahmenvertragslaufzeiten zur Norm werden. Zulieferer können jedoch auch von längeren Hardware- und Basis-Software-Lebenszyklen profitieren, und so die Entwicklungskosten besser umlegen. Zudem können diejenigen, die über geeignete Fähigkeiten verfügen, auch zu strategischen Partnern werden und über neue Monetarisierungsmodelle entlang des Lebenszyklus des Fahrzeugs partizipieren.

Durch die Separierung von Hardware und Software ergibt sich ferner auch das Risiko für „Tier 1“- Zulieferer, ihr klassisches Geschäft als Systemlieferant zu verlieren, denn die heutige Kombination aus integrierter Hardware und Software kann künftig auch anders gelöst werden. So kann die Software separat von der Hardware zugekauft werden und einer der zahlreichen Entwicklungsdienstleister die entsprechende Integration übernehmen. Die Zulieferer laufen dabei möglicherweise Gefahr, zu reinen Hardware-Lieferanten degradiert zu werden, wie 76 Prozent der befragten Experten verstärkt befürchten. Dies stellt sie in den Wettbewerb zu „echten“ Hardware-Auftragsfertigern mit deutlich schlankeren Kostenstrukturen und die avisierten EBIT-Ziele rücken für viele in weite Ferne.

Auch wenn das Operating System der OEMs noch nicht klar definiert ist, so sind die Ziele eindeutig und die Umsetzung unabdingbar. Ob die OEMs auch in fünf Jahren noch ihre jeweilige nicht differenzierende autarke Lösung entwickeln, statt auf eine dann im Markt verfügbare Lösung von Big Tech, Open Source, Softwareanbieter oder anderen OEMs zurückzugreifen, darf bezweifelt werden. In jedem Fall wird es die Schnittstelle zwischen OEMs und Zulieferern verändern, denn die Nutzung einer fahrzeugübergreifenden Softwareplattform kann das heutige Geschäftsmodell vieler Zulieferer in Bedrängnis bringen, birgt jedoch gleichzeitig Chancen für eine Fokussierung des Geschäfts und neue Partnermodelle sowie eine Marktöffnung für „Tier-n“-Zulieferer.

Dr. Jürgen Simon

Dr. Jürgen Simon (1986) ist als Associate Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Vertriebs- und Unternehmensstrategien sowie M&A und kann auf eine langjährige Beratungserfahrung zurückschauen. Er berät seit 2011 Automobilhersteller und -zulieferer und verfügt über fundiertes Expertenwissen in den Bereichen ganzheitliche Strategieentwicklung, Geschäftsmodelle und Commercial Due Diligence. Weitere Schwerpunkte liegen in Markteintrittsstrategien sowie Themen rund um das „Software Defined Vehicle“. Als diplomierter Ökonom der Universität Hohenheim hat er vor seinem Einstieg bei Berylls am Institut für Unternehmensführung des Karlsruher Instituts für Technologie (KIT) promoviert.

Sebastian Böswald

Sebastian Böswald (1991) kam im April 2021 zu Berylls by AlixPartners (ehemals Berylls Strategy Advisors). Er ist Associate Partner und ein Experte für Transformation und Betrieb. In den letzten zehn Jahren hat er sich auf Strategie und Organisationsdesign sowie auf zwei Megatrends konzentriert, die die Automobilindustrie prägen: Software-definierte Fahrzeuge und CASE (Connected, Autonomous, Shared und Electrified Mobility). In diesen Bereichen hat er sowohl unsere globalen OEM-Kunden als auch Tier-1-Zulieferer und Technologieunternehmen beraten.

Bevor er zu Berylls kam, arbeitete er für PwC Strategy& und begann seine Karriere bei BMW als Projektmanager für Produktstrategie und digitale Ladedienste.

Er erwarb einen Bachelor of Science in Automobilinformatik an der Technischen Universität Ingolstadt sowie einen Master of Science in Management an der Technischen Universität München.

eit Jahren kursiert ein Sprichwort in der Technologie-Szene: „Egal, wann man fragt: der Durchbruch des Autonomen Fahrens ist immer fünf Jahre entfernt.“

In der Tat: Nachdem man in der „AD-Euphorie“ des vergangenen Jahrzehnts davon ausgegangen ist, dass in den frühen 2020er-Jahren Robotaxis zum Straßenbild jeder modernen Großstadt gehören, ist die Bilanz der „Autonomous Revolution“ heute eher ernüchternd.

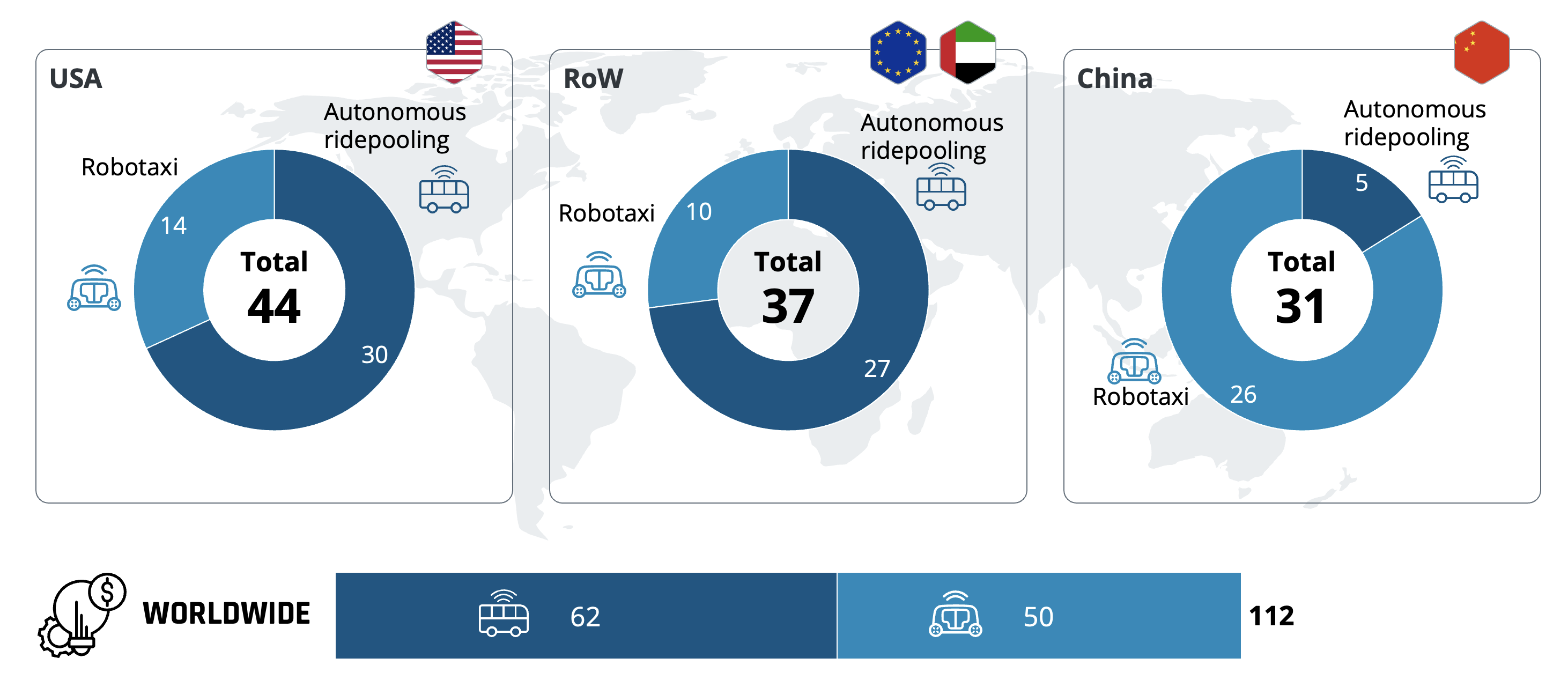

Im Bereich „Autonomous Driving Mobility-as-a-Service“ (AD MaaS), also des autonomen On-Demand-Personentransports, gibt es weltweit aktuell etwa 110-120 nennenswerte öffentliche und zum Teil kommerzielle Testbetriebe. 70 Prozent von diesen Testbetrieben werden in den technologisch führenden Märkten, in China und in den USA betrieben, der Rest verteilt sich auf Europa, den Mittleren Osten und auf andere Teile der Welt. Fünf Unternehmen weltweit betreiben rund zwei Drittel aller autonomen Flotten.

Etwas mehr als die Hälfte aller Initiativen sind autonome Shuttle-Betriebe, mit Fahrzeugen von z. B. Navya, Easymile oder Perrone Robotics, die Fahrgäste an definierten Haltestellen an Bord nehmen und auf dynamisch gewählten oder statischen Routen an ihr Ziel befördern. Die meisten dieser Testbetriebe operieren mit Kleinstflotten von zwei bis fünf Fahrzeugen.

Autonome Shuttle Services sind heute auf jedem Kontinent zu finden – erstaunlicherweise sind es ausgerechnet die von Ride-Hailing-Diensten dominierten und die Heimat der großen Robotaxi-Unternehmen Waymo und Cruise, die USA, in denen die meisten dieser Kleinpiloten angesiedelt sind. In China hingegen stehen Robotaxi-Services eindeutig im Vordergrund. Chinesische Unternehmen, wie Baidu und die hierzulande nur Insidern bekannten WeRide und AutoX, haben hierbei einen technologischen Reifegrad erreicht, der den deutlich bekannteren US-Marktführern in nichts nachsteht. So betreibt AutoX mit mehr als 1.000 aktiven Fahrzeugen nach eigenen Angaben die aktuell weltweit größte kommerzielle Robotaxi-Flotte. Die Alphabet-Tochter Waymo und die GM-Tochter Cruise fokussieren sich auf einige Städte in den USA (z. B. San Francisco, Phoenix und Los Angeles), um den Reifegrad ihrer Systeme zu erhöhen, bevor ein großflächiger Roll-out in Angriff genommen wird. Es ist somit offensichtlich, dass das Robotaxi-Geschäft sich zwar nicht schneller von Stadt zu Stadt verbreitet, jedoch innerhalb der Städte deutlich schneller skaliert als autonome Shuttle-Betriebe.

Europa liegt auf der Robotaxi-Landkarte im Vergleich zu den beiden führenden Nationen weit zurück. Alleine der israelische AD-Systemanbieter Mobileye zeigt ein ernsthaftes Engagement, mit einigen lokalen Pionieren, wie z. B. Sixt, VW-Nutzfahrzeuge und dem Benteler-Ableger Holon, autonome Fahrservices in europäische Städte zu bringen. Im Vergleich mit den beiden vorgenannten Regionen hinkt Europa jedoch um einige Jahre hinterher. Dass die Weltmarktführer in naher Zukunft in den europäischen Markt eintreten, ist unwahrscheinlich: zu groß ist das brachliegende Marktpotenzial in den Heimatmärkten, zu komplex, bürokratisch und politisch unwägbar das urbane Marktumfeld hierzulande.

Dass autonome Fahrdienste sich in Europa nicht so schnell durchsetzen können, wie zu Beginn vermutet, liegt an den folgenden Herausforderungen:

Die deutschen OEMs haben vor diesem Hintergrund ihre Ambitionen auf eine prägende Rolle in diesem Umfeld weitgehend aufgegeben, und bestehende Partnerschaften mit AD-Anbietern eingestellt bzw. auf Eis gelegt – medienwirksam zuletzt VW/Ford mit Argo. International am ambitioniertesten ist GM mit seiner Tochter Cruise,sowie Hyundai in Partnerschaft mit dem koreanischen Start-up 42Dot. Stattdessen wird das bestehende „Feature Competition“-Geschäftsmodell ausgebaut – L3-Fahren als Option in der S-Klasse für den Privatkunden. Ob die Premium-Strategie angesichts der neuen AD-SW-Stacks aus China mit niedrigen Preisen (z. B. Momenta mit einem L2.5-Kit für 300 USD / Einheit) nachhaltig erfolgreich sein wird, bleibt abzuwarten.

Die entstehende AD MaaS-„Versorgungslücke“ mit geeigneten Fahrzeugen wird von anderen ausgefüllt. Neue OEMs wie NIO oder Zeekr, aber auch ambitionierte „Tier1“-Zulieferer wie ZF, Schäffler und Benteler zeigen mit ihren „People Mover“-Konzepten ihre Ambitionen auf und stoßen bei Städten auf großes Interesse.

Der vielversprechendste und naheliegendste Anwendungsfall für autonomes Fahren liegt aus Sicht vieler Marktbeobachter im Nutzfahrzeugbereich und dort im Hub-to-Hub-Transport mit fahrerlosen Langstrecken-Lkw. Der gesamte adressierbare Markt wird auf 700 Mrd. USD in den USA und 4.000 Mrd. USD weltweit geschätzt. Die wichtigsten Akteure sind Aurora, Kodiak, Plus, TuSimple und Waymo. Zum Pilotbetrieb in den US-Sonnenstaaten gehören Logistikdienstleister wie FedEx, U.S. Express und Penske.

Das Logistikgeschäft ist strikt TCO-gesteuert, und da der Fahrer heute 40 Prozent der Transportkosten ausmacht, liegt das Interesse der Logistik-Unternehmen an AD auf der Hand. Mehr noch: der massive Fahrermangel macht Automatisierung zu einer schieren Notwendigkeit. Die Operational Design Domäne für Interstate Highways bzw. Autobahnen ist zudem deutlich weniger komplex als der Innenstadtverkehr, den es für AD MaaS zu beherrschen gilt.

Aurora hat angekündigt, bis Ende 2023 für den kommerziellen Einsatz bereit zu sein. Sowohl Volvo Trucks als auch Paccar arbeiten mit Aurora zusammen und repräsentieren 45 Prozent des US-Marktes der Klasse 8. Daimler Truck verfolgt eine Zwei-Säulen-Strategie mit der eigenen Tochter Torc sowie Waymo.

In Bezug auf die Nachfrage ist die Lage im „AD MaaS“-Segment vergleichbar. „Wir könnten aus dem Stand viele Shuttles verkaufen, die Städte stehen Schlange“ ist der allgemeine Tenor der Shuttle-Anbieter. Auch hier sind der Fahrermangel – dem ÖPNV fehlen allein in Deutschland heute ca. 35.000 Fahrer – und die ausufernden Subventionen für die defizitären ÖPNV-Betriebe die treibende Kraft hinter der AD-Nachfrage.

Fest steht: ohne das autonome Fahren wird es schwierig mit der Verkehrswende in den Städten. Geschätzte 80 Milliarden wurden bereits in die AD-Entwicklung investiert, doch noch ist – zumindest in Europa – kein Zielbild für ein autonomes Mobilitätssystem erkennbar, wenngleich ökonomisch nur wenige Optionen wirklich sinnvoll sind. Die Tech-Giganten aus China und USA preschen voran. Anstatt sich gegenseitig zu beäugen, sollte die etablierte Automobilindustrie hierzulande ein gemeinsames Konzept entwickeln, wie sie sich der Entwicklung gemeinsam mit den Städten und Kommunen stellen will und wieder eine gestaltende Rolle einnehmen kann.

Es bleibt die Frage: Wann sind die Technologie, Regulierung und das Geschäftsmodell reif für eine Skalierung? In 5 Jahren, das wäre 2028.

AD Bereitstellungen: Überblick

Quelle: Berylls Digital Ventures

Dr. Matthias Kempf

Dr. Matthias Kempf (1974) ist seit August 2011 Gründungspartner bei Berylls Strategy Advisors. Er begann seine Laufbahn im Jahre 2000 bei Mercer Management Consulting. Nach Promotion und weiterer Beratungstätigkeit bei Oliver Wyman war er 2008 bis 2011 im Management der Hilti Deutschland GmbH tätig. Sein Spezialgebiet bei Berylls liegt im Bereich der neuen Mobilitätsdienstleistungen und Verkehrskonzepte. Darüber hinaus ist er Experte bei der Entwicklung und Implementierung neuer digitaler Geschäftsmodelle und der Digitalisierung von Vertrieb und After Sales.

Studium Wirtschaftsingenieurwesen an der Universität Karlsruhe, Promotion an der Ludwig-Maximilians-Universität München.

Steffen Stumpp

ie jüngste Vergangenheit hat auch die Automobilindustrie vor große Herausforderungen gestellt. Globale Lieferschwierigkeiten bedingt durch die Coronapandemie und die steigende Zinspolitik sind nach wie vor ein großes Problem.

Die Nachfrage nach batterieelektrischen Fahrzeugen (BEV) zieht deutlich an. Es wird prognostiziert, dass die weltweite Pkw-Produktion bis 2030 über alle Antriebssysteme hinweg jährlich um 2,2 Prozent wachsen wird. Der BEV-Anteil wird hingegen mit 22,4 Prozent Wachstum stark überproportional zulegen und im Jahr 2030 weltweit über 40 Prozent ausmachen.

Treiber dieser Innovationen sind oftmals auch Start-ups. Daher stellen sich die zentralen Fragen, welche Auswirkungen die Herausforderungen der vergangenen Jahre auf die automobile Innovationskraft durch Start-ups hatten und welche Geschäftsmodelle am vielversprechendsten positioniert sind, um die Automobilindustrie weiter voranzubringen.

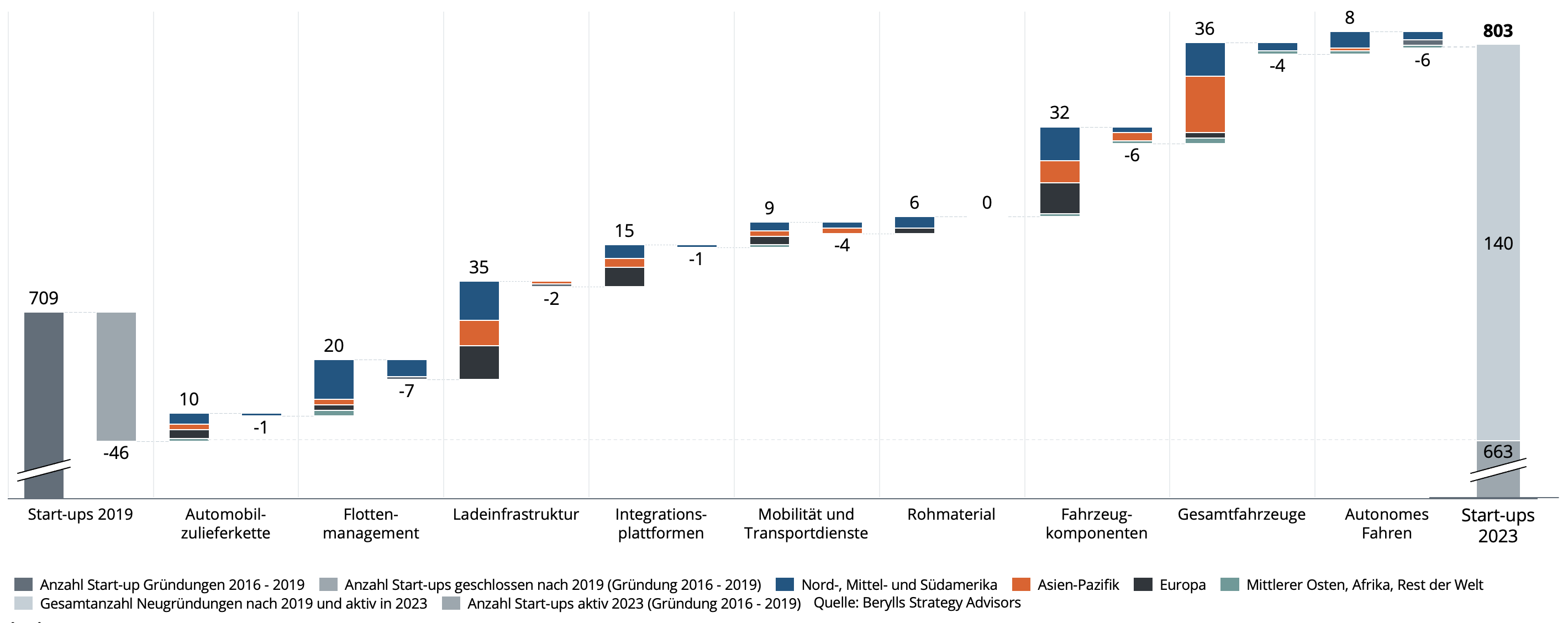

Betrachtet man Start-ups, die sich auf Hardware- oder Software konzentrieren und sowohl Produkte im („On-Board“) als auch außerhalb des Fahrzeugs („Off-Board“) anbieten, so ist die Anzahl der Neugründungen seit 2019 gestiegen – reine Dienstleistungs- oder Marktplatz-fokussierte Start-ups werden hierbei nicht betrachtet. Ungeachtet der weltweit wahrnehmbaren wirtschaftlichen Instabilität und Unsicherheit ist die Anzahl von Automotive-Start-ups um jährlich 6,6 Prozent gestiegen.

Dieses Wachstum ist insbesondere auf neu entstandene Geschäftsmodelle in den Segmenten „Ladeinfrastruktur“ (+24%), „Fahrzeugkomponenten“ (+19%) und „Gesamtfahrzeuge“ (+23%) zurückzuführen. Innerhalb dieser Segmente wird das Wachstum wiederum aus den Regionen Amerika und APAC gestemmt. Europa und der Mittlere Osten spielen bei den Neugründungen eine untergeordnete Bedeutung.

Dass die Attraktivität für das Geschäftsfeld „Ladeinfrastruktur“ wächst, wird auch durch den globalen Ausbau des Ladenetzes für Elektrofahrzeuge gestützt. So wird erwartet, dass der Ausbau der Ladeinfrastruktur bis 2030 jährlich um 30 Prozent zunehmen wird. Start-ups, wie beispielsweise Electra oder Xingyuan Borui, treiben mit dem Aufbau von intelligenten Ortungslösungen der nächstgelegenen Ladesäule oder durch die Entwicklung von Schnellladesystemen das Segment voran. Der steigende Bedarf nach einem flächendeckenden Ladeinfrastruktur bietet jungen Unternehmen eine optimale Möglichkeit, die Lücke an innovativen Technologien zu schließen, auch in Europa. Vor allem skandinavische Länder, wie Norwegen, Dänemark und Schweden, stehen hier an erster Stelle.

Gleiches gilt für die zwei anderen Wachstumssegmente „Fahrzeugkomponenten“ und „Gesamtfahrzeuge“. Auch hier basiert das Wachstum auf den steigenden Absatzzahlen von Elektrofahrzeugen. Allein in Europa werden die Verkäufe von Elektrofahrzeugen bis 2030 um jährlich 25 Prozent anziehen. Der Übergang hin zur Elektromobilität bietet Start-ups damit einen guten Nährboden, um neue Geschäftsmodelle zu etablieren. Ein Beispiel hierfür ist eLeapPower, ein aufstrebendes Start-up aus Kanada, das sich mit der Entwicklung und Markteinführung des integrierten Wechselrichters im Bereich des elektrischen Antriebstrangs bereits einen Namen machen konnte.

Mit insgesamt zwei neuen Start-ups scheint der ursprüngliche Hype um das autonome Fahren und die Attraktivität für Gründer (und damit auch für Investoren) etwas abzunehmen. Dieser Trend bildet – neben Konnektivität, Elektromobilität und Shared Mobility – eine der vier Kernsäulen der zukünftigen Mobilität.

Die abnehmende Nachfrage nach Robotaxis, aber auch nach autonom fahrenden Systemen (Level4 und Level5) sind ausgewählte Beispiel, die durch regulatorische Einschränkungen und zähe Freigabeprozesse keinen Fortschritt erzielen. Die aktuellen Anwendungsgebiete, hauptsächlich getrieben von Zulieferern und Start-ups, finden (noch) nicht die erhoffte breite Verwendung und Akzeptanz. Dazu kommen hohen Investitionssummen, die bereits vor der Pandemie in diesen Bereich geflossen sind und für Investoren gegenwärtig weder einen Gewinn noch eine kurzfristige Amortisierung in Aussicht stellen. Wichtig ist jedoch die regionale Betrachtung. China ist durch die schon erweiterte Regulatorik für das autonome Fahren anderen Märkten voraus. Die Vielzahl von autonomen Systemen auf der Autoshow Shanghai 2023 wird zudem den weltweiten Wettbewerb deutlich beschleunigen sowie neue Maßstäbe setzen. Auch in den USA werden erste Gesetze in einzelnen Staaten verabschiedet und umgesetzt, während das Schlusslicht Europa weiterhin an der Gesetzgebung arbeitet.

Zuwachs an Start-ups zwischen 2019 und 2023

(Anzahl)

Quelle: Berylls Strategy Advisors

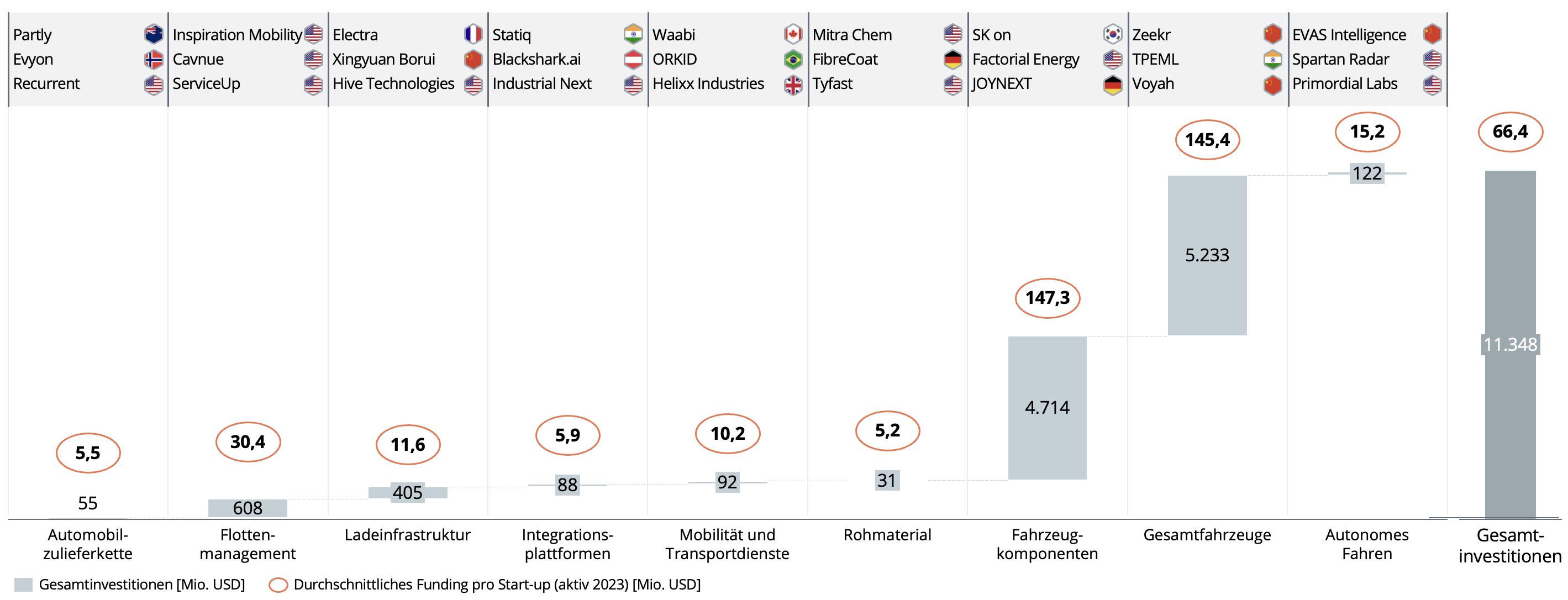

Im Zeitraum 2019 bis 2022 wurden insgesamt 11,3 Mrd. USD in die Finanzierung von Automotive-Start-ups investiert. 87 Prozent des Investitionsvolumen entfielen dabei auf die beiden Segmente „Fahrzeugkomponenten“ (4,7 Mrd. USD) und „Gesamtfahrzeuge“ (5,2 Mrd. USD). Die Attraktivität für Investoren beider Geschäftsfelder zeigen sich unter anderem daran, dass hier je Start-up und Finanzierungsrunde im Durschnitt mehr als 140 Mio. USD eingenommen wurden. Im Gegensatz dazu wurden Neugründungen im Bereich des Flottenmanagements lediglich mit 30 Millionen USD durchschnittlich finanziert.

Die asiatischen Start-ups konnten bei Investoren dabei besonders punkten. So wurden rund 70 Prozent des Gesamtinvestitionsvolumens zur Absicherung der Finanzierung von chinesischen und südkoreanischen Zulieferern verwendet. Prominente Beispiele für Neugründungen sind SK on, Zeekr und Voyah.

SK on wurde im Jahr 2021 gegründet und hat sich in der automobilen Wertschöpfungskette als Batteriehersteller bereits erfolgreich etablieren können. Investoren schenken dem Geschäftsmodell von SK on großes Vertrauen und investierten bis dato mehr als 4 Mrd. USD. Damit nimmt SK on mit großem Abstand eine Spitzenposition im Finanzierungs-Ranking ein. Zeekr aus China konzentriert sich auf die Entwicklung von Premium-Gesamtfahrzeugen. Hier haben Investoren die Finanzierung mit 1,6 Milliarden USD abgesichert Der direkte chinesische Wettbewerber Voyah, der sich auch im Premiumsegment des batterieelektrischen Marktes platziert, konnte bis heute rund 702 Millionen USD einsammeln.

Start-ups mit höchster Finanzierung nach Gründung 2019 und Gesamtinvestitionen

[Mio. USD]

Quelle: Berylls Strategy Advisors

Somit lässt sich festhalten, dass die Elektromobilität derzeit ein wichtiger Impulsgeber und Innovationsmotor für die Automobilindustrie auf breiter Front ist. Dies betrifft nicht nur das Gesamtfahrzeug, sondern gleichermaßen auch das Komponentengeschäft sowie die Ladeinfrastruktur. Dass die Mehrzahl der Neugründungen dabei nicht aus Europa kommen, ist Warnsignal und Wachstumschance zugleich. Das Segment der Batterietechnologie ist besetzt und bietet für europäische Start-ups nur noch wenig Spielraum. Anders sieht es hier im Bereich weiterer Enabler-Technologien, wie Leistungselektronik, Lade- oder Netzwerkinfrastruktur aus. Mit eLeapPower, Electra und Staex bringen sich hier bereits aussichtsreiche Kandidaten in Position.

Dr. Alexander Timmer

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

Fritz Metzger

Fritz Metzger ist seit Februar 2021 bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Automotive Operations.

Seit 2011 fokussiert er dabei strategische Ausrichtung und Effizienzsteigerung der Operations von Automobilherstellern und -zulieferern. Zudem berät er das Top Management in kritischen Situationen, dazu gehören Task Forces im Rahmen der Entwicklung und Industrialisierung, Verlagerungen und die Restrukturierung von Werken und kompletten Zulieferern. Die Herausforderungen der E-Mobilität sind dabei stets im Blickfeld.

Vor seiner Zeit bei Berylls war er als Direktor bei internationalen Strategieberater PwC Strategy& tätig, sowie als Vertriebs- und Projektleiter bei einem mittelständischen Zulieferer und Maschinenbauer.

Fritz Metzger ist ausgebildeter Wirtschaftsingenieur mit einem Abschluss von der ESB Business School Reutlingen und hat einen MBA an der Universität Salzburg absolviert.

Malte Broxtermann

Malte ist Experte in der Entwicklung & Umsetzung automobiler Digitalisierungsstrategien. Sein Fokus liegt auf der Skalierung neuer Technologien zur Ergebnisverbesserung entlang der gesamten automobilen Wertschöpfungskette.

Schwerpunktmäßig berät er dazu Automobilhersteller und deren Zulieferer bei der Implementierung von (generativer) künstlicher Intelligenz und im Bereich des Software-Defined-Vehicle.

Vor seiner Beraterlaufbahn war er langjähriger Mitarbeiter des Rettungsdiensts. Er absolvierte das Studium der VWL an der Universität Maastricht und der Queen’s University in Kanada.

ie Multikrisen der vergangenen Jahre – Pandemie, Unterbrechungen der Lieferketten, Krieg, Energiekrise und Inflation sind nicht spurlos an der Mobilitätsindustrie vorbeigegangen.

Sie zeigen ihre Auswirkungen auf die „M&A“-Landschaft und machen damit neue Lösungsansätze für erfolgreiches M&A (Mergers & Acquisitions) in der Mobilitätsindustrie notwendig.

Derzeit manifestieren sich die folgenden drei Trends im „M&A“-Bereich:

Die Veränderung der Transaktionsaktivität ist stark abhängig von der Profitabilität des Zielunternehmens

Quelle: Berylls Equity Partners (2023)

Zudem hat das gestiegene Zinsniveau die Fremdfinanzierung verteuert und macht Leverage-basierte Investitionsmodelle aufgrund branchenspezifisch höherer risikobereinigter Renditeerwartungen de-facto unrentabel.

Mit den veränderten Rahmenbedingungen von M&A in der Mobilitätsindustrie muss sich auch die Art und Weise der Steuerung von Transaktionsprozessen anpassen. Verkäufer (-berater) müssen proaktiv Übernahmekonzepte entwickeln und initiativ umsetzen. Wie können kurzfristige Liquidität und mittel- bis langfristig positive Cashflows in einem nachhaltigen Finanzierungskonzept sichergestellt werden? Welche operativen Restrukturierungsmaßnahmen müssen umgesetzt werden, um das Unternehmen wieder profitabel aufzustellen? Wie sieht die strategische Vision aus, um nachhaltig profitables Wachstum zu sichern?

An beiden Enden des Transaktionsspektrums bieten sich neue Chancen

Quelle: Berylls Equity Partners (2023)

Zusätzlich erfordert der aktuelle Angebotsüberhang zunehmende Kompromissbereitschaft von Verkäufern – sowohl im Hinblick auf die Kaufpreishöhe als auch auf die Strukturierung der Finanzierung. Vor dem Hintergrund der branchenspezifischen Risikofaktoren und erhöhter Finanzierungskosten werden erfolgsbasierte Kaufpreiskomponenten (z. B. Earn-out) oder nachgelagerte Kaufpreiszahlungen (z.B. Verkäuferdarlehen) zunehmend relevanter.

Die neue „M&A“-Landschaft der Mobilitätsindustrie birgt großes Wertschöpfungspotenzial für alle Marktteilnehmer – marktführende Branchenkenntnisse und Expertise über das gesamte Transaktionsspektrum vorausgesetzt.

¹ NYU Stern School of Business (2023)

² FalkenSteg Corporate Finance (2023)

Andreas Rauh

Andreas ist seit Januar 2020 als Mitgründer und Geschäftsführer bei Berylls Equity Partners tätig. Berylls Equity Partners investiert, als Beteiligungsgesellschaft der Berylls Gruppe, in Unternehmen der Mobilitätsindustrie, die sich in Sondersituationen befinden.

Andreas ist Experte in den Bereichen Private Equity, Mergers & Acquisitions und Unternehmensführung.

Nach zehn Jahren im Bereich Transaktionsberatung mit Schwerpunkt im Mittelstand wechselte Andreas im Jahr 2014 in den Beteiligungsbereich. Dort hat er seitdem in leitender Funktion eine zweistellige Anzahl an Firmenübernahmen und -verkäufen begleitet.

Andreas ist ausgebildeter Diplomkaufmann mit einem Abschluss von der Universität Trier und hält einen Master of Science in Business Abschluss der Handelshøyskolen BI.

ie aktuelle Transformation der Automobilindustrie stellt besondere Anforderungen an die Restrukturierung; sie muss von allen Stakeholdern als Chance begriffen werden.

In den vergangenen Jahren hat die Automobilindustrie eine Phase großer Veränderungen und Unsicherheit durchlaufen. Auslöser waren die Covid-19 Pandemie, der Krieg in der Ukraine und der Übergang zu Elektroantrieben. Besonders betroffen von dieser Transformation der Automobilindustrie sind dabei Zulieferer, wie zuletzt die Insolvenzen namhafter Großunternehmen wie Dr. Schneider und Borgers zeigten. Restrukturierung ist wieder ein aktuelles Thema in der Branche. Die betriebswirtschaftliche Mechanik bleibt dieselbe wie in früheren Zeiten, aber die ergriffenen Maßnahmen sollten angepasst holistischer werden.

Während die OEMs in der Krise auch bei geringeren Stückzahlen durch eine Fokussierung auf margenstarke Fahrzeuge Gewinne verzeichneten, sah dies bei Zulieferern anders aus. Im Jahr 2022 waren die Margen der OEMs durchschnittlich ein Drittel höher als die der Zulieferer. Insbesondere im zweiten Quartal mussten viele Lieferanten einen Margeneinbruch verzeichnen.

Die Premiumstrategie vieler heimischer Automobilhersteller wird dazu führen, dass auch in Zukunft keine neuen Stückzahlrekorde erreicht werden. Hinzu kommt, dass durch die stetig steigende Anzahl elektrifizierter Fahrzeuge viele Komponenten entfallen. Die Wertschöpfung am Fahrzeug wird neu aufgeteilt. Der eigentliche Fahrzeugbau verliert, Softwareanteile gewinnen an Bedeutung. Nur Zulieferer, die sich auf die neuen Gegebenheiten einstellen und ihre Strategie darauf ausrichten, werden in der Lage sein, dem Druck von neuen Playern, die in den Markt drängen standzuhalten. Zulieferer wie der Batteriehersteller CATL waren vor zehn Jahren noch unbekannte Start-ups. Heute dominieren sie in ihren Gebieten. Das erhöht potenziell den Druck der Transformation der Automobilindustrie.

Es ist nicht verwunderlich, dass etablierte Zulieferer sich ein großes Stück vom künftig kleineren Kuchen sichern wollen. Den OEMs ist das recht, da der Wettbewerb für niedrige Einkaufspreise sorgt. Nachdem die Risikoabteilungen von der Corona-Krise noch überrascht wurden, haben sie zwischenzeitlich ihre Hausaufgaben gemacht. Welche Zulieferpleite man riskieren will, scheint abgemacht.

Insbesondere bei Zulieferern mit bereits geschwächten Eigenkapitalquoten besteht die Herausforderung, im Wettbewerb um künftige Plattformen zu bestehen und die hohen Investitionskosten für solche Plattformen zu tragen. Gleichzeitig sind seit Ende 2021 stark steigende Refinanzierungskosten und schärfere Anforderungen bei Kreditanträgen zu beobachten. Dies erschwert es insbesondere mittelständischen Familienunternehmen, ihre Eigenständigkeit zu bewahren und eine Liquiditätskrise zu vermeiden.

Wie die Insolvenzen von Dr. Schneider und Borgers zeigen, kann die aktuelle Krise Unternehmen jeder Größe betreffen. Es ist daher von großer Bedeutung, frühzeitig und ganzheitlich Probleme zu erkennen und gegenzusteuern. Viele Unternehmen der Automobilindustrie begehen den Fehler, das Umsatzniveau um jeden Preis halten zu wollen und ihre Anlagen auszulasten, um Deckungsbeiträge oder Leasingraten zu erwirtschaften. Dieses Vorgehen nimmt ein stabiles Geschäftsumfeld an und ist aktuell ungeeignet. Stattdessen müssen Unternehmen sich darauf einstellen, dass das Umfeld weiterhin volatil bleiben wird. Sie sind oftmals besser gerüstet, wenn sie die Realität anerkennen, ihre Kapazitäten schnell anpassen und flexibel gestalten. Ein Fokus auf ein profitables Kerngeschäft und schnelle Maßnahmen zur Kostensenkung können erforderlich sein. Dieses Umdenken ist jedoch nicht einfach und emotionalisiert. Sogenannte IDW S6 Gutachten, als Regelwerkzeug vieler Restrukturierungen, konterkarieren zusätzlich die erforderlichen Maßnahmen durch ihre Forderung nach einer positiven Umsatzentwicklung.

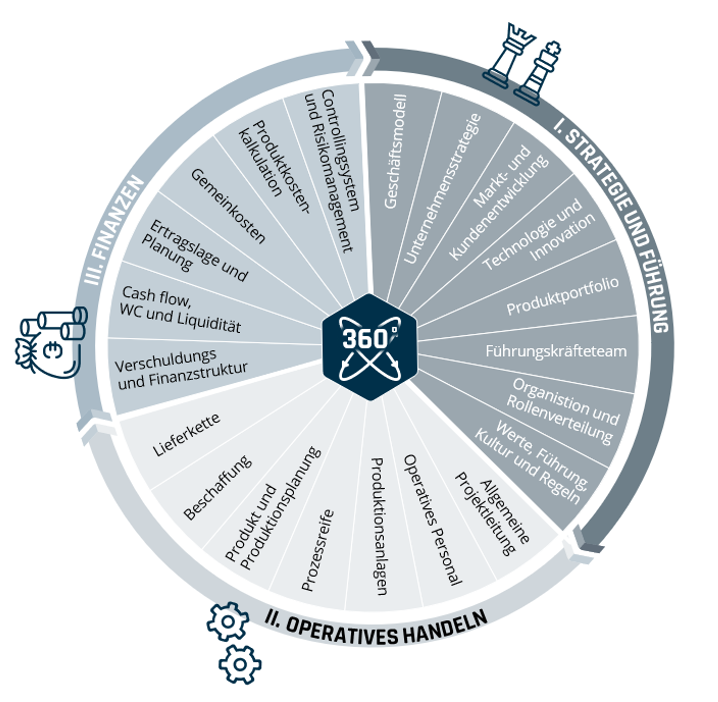

Eine Restrukturierung muss von allen Stakeholdern als Chance begriffen werden, ein Unternehmen zukunftsfähig zu machen und auf Profitabilität auszurichten. Dabei gilt es, drei grundlegende Aspekte zu berücksichtigen:

1) Die Strategie und Führung müssen zur neuen Realität in der Autoindustrie passen, um eine lediglich kurzfristige Lösung zu vermeiden. Es gilt eine mögliche Unternehmenskrise frühzeitig zu erkennen und angemessen darauf zu reagieren.

2) Maßnahmen im Bereich operatives Handeln sind wichtig, um sicherzustellen, dass ein Unternehmen einen entsprechenden Output als Beitrag zur Restrukturierung leistet. Ein ausgefeilter Methodenbaukasten ist essenziell, sodass die Maßnahmen einen bestmöglichen Wirkungsgrad erreichen können.

3) Insbesondere, aber eben nicht ausschließlich, müssen die Finanzen des Unternehmens in den Griff gebracht werden. Durchhaltevermögen ist dabei wichtig und von allen Stakeholdern erforderlich, da Restrukturierungsmaßnahmen oft Abschmelzeffekte von bis zu 50 Prozent erreichen können.

Ganzheitliche Sicht auf Unternehmensrestrukturierungen

360° – Ansatz

Quelle: Berylls Strategy Advisors

Die gegenwärtigen Entwicklungen und Transformationen in der Automobilindustrie machen klar, dass betroffene Unternehmen sämtliche gewohnten Rahmenbedingungen auf den Prüfstand stellen müssen. Vor diesem Hintergrund sollten sich Manager und Gesellschafter bewusst sein, dass einfache, kurzfristige Lösungen in Restrukturierungssituationen nicht ausreichen, um nachhaltige Ergebnisse zu erzielen. Vielmehr bedarf es eines umfassenden und ganzheitlichen Ansatzes, der Unternehmen auf allen Ebenen optimiert und zukunftsfähig ausrichtet.

Philipp Stütz

Philipp M. Stütz (1981) verstärkt seit Anfang 2021 das Berylls Operations Team. Er besitzt über fünfzehn Jahre Erfahrung in der Automobilindustrie. Davon hat er sieben Jahre bei einem internationalen Automobilzulieferer mit Einsätzen in Spanien, den USA und Mexiko und über acht Jahre in der Beratung verbracht. Sein Beratungsschwerpunkt liegt im Bereich Operations Excellence, insbesondere in großen Transformationsprogrammen, Prozessoptimierungen und der Effizienzsteigerung in der Administration und indirekten Produktionsbereichen. Zu den Klienten, die er betreut, zählen Zulieferer wie OEMs gleichermaßen.

Philipp M. Stütz ist technisch orientierter Diplomkaufmann und hat an den Universitäten Stuttgart und Straßburg studiert.

akroökonomische Schocks haben die Attraktivität des Standortes Europa und die Herausforderungen für die Automobilindustrie nachhaltig beeinflusst und eine Verlagerung der OEM-Produktionsvolumen in Richtung Nordamerika und China ausgelöst.

Zulieferer sind von dieser Entwicklung direkt betroffen und stehen vor der Herausforderung für die Automobilindustrie sind groß, um auf diese Verlagerungen angemessen zu reagieren. Folgt auf die technologische Transformation die Anpassung des regionalen Footprints? Und müssen Zulieferer wieder in Vorleistung gehen?

Das Jahr 2022 war gekennzeichnet von wegweisenden makroökonomischen Schocks, wie den Verwerfungen auf den globalen Rohstoff- und Energiemärkten sowie einem seit mehr als 40 Jahren unvergleichlichen Anstieg des Zinsniveaus. Die Automobilindustrie ist davon direkt betroffen. Ein wesentlicher übergeordneter Indikator hierfür ist der Rückgang der Stückzahlprognosen. Gingen die Prognosen Ende 2021 für das Jahr 2023 global noch von 91,9 Mio. produzierten Fahrzeugen aus, sank dieser Wert in den Prognosen Ende 2022 auf 85,3 Mio. Fahrzeuge. Für das Jahr 2029 wird nun ein Rückgang von 102,7 Mio. Fahrzeuge auf 96,4 Mio. Fahrzeuge prognostiziert. Neben dem allgemeinen Rückgang der Produktion auf globaler Ebene, ist die Automobilindustrie in Europa durch diese Entwicklungen besonders betroffen, da sich ein Wettbewerbsnachteil für Europa nachhaltig zu verfestigen scheint.

Ein zentraler Nachteil in Europa und besonders Deutschland sind die hohen Energiekosten. Nachdem sich extreme Preisspitzen wieder geglättet haben, liegt das Preisniveau für Strom, vor Steuern und Abgaben, in Europa an den Energiebörsen um den Faktor zwei bis drei höher als beispielsweise in den USA. Bei einem Energieaufwand von bis zu drei Megawattstunden pro Fahrzeug in der Produktion beim OEM, ergibt sich ein deutlicher Nachteil für europäische Standorte. Dieser Effekt wird durch einen weiterhin ansteigenden Anteil von Strom am Energiemix verstärkt, um Nachhaltigkeitsvorgaben zu erfüllen. Aber auch die höheren regulatorischen Auflagen, denen sich die Industrie in Deutschland und Europa ausgesetzt sieht, sprechen für einen Wettbewerbsnachteil, insbesondere im Vergleich mit Nordamerika.

DIFFERENZBETRACHTUNG PRODUKTIONSPROGNOSEN 2021 VS. 2022 & ENERGIEKOSTEN 2022 [MIO. FAHRZEUGE BEREINIGT UM ALLGEMEINEN RÜCKGANG IN GESAMTPRODUKTION – KUMULATIV 2023-2029][KOSTEN / MWH STROM Ø2022]

Quelle: Berylls Strategy Advisors, IHS, Bloomberg, Datenstand Prognose 11/2021 & 11/2022

Strompreise: Europa mit Durchschnitt der wesentlichen Märkte, Nordamerika mit Preisen der USA als Proxy

Verstärkt wird der Wettbewerbsnachteil in Europa durch eine subventionsgesteuerte Politik anderer Industrieländer, wie dem Inflation Reduction Act in den USA. Dieser Umstand hat sich nach einer kurzen Verzögerung bereits in den Stückzahlprognosen für die Fahrzeugproduktion in Europa niedergeschlagen. In dem Zeitraum 2023 bis 2029 sind die Stückzahlprognosen von Ende 2022 für Deutschland und Europa wesentlich pessimistischer als dies noch Ende 2021 angenommen wurde, besonders im Vergleich mit Nordamerika und China. Der Anteil der deutschen Hersteller an der globalen Fahrzeugproduktion geht in diesem Zeitraum von 5,8% auf 5,3% zurück. In Summe legen diese Zahlen nahe, dass aktuelle politische und ökonomische Rahmenbedingungen in Deutschland und Europa die Ursache dafür sind, dass die Automobilindustrie sich zunehmend aus dem Ursprungsland der Automobilität zurückzieht.

Zunehmende Produktionsverlagerungen stellen die automobile Wertschöpfungskette in Europa vor wesentliche Herausforderungen. Bei einem detaillierten Blick ergeben sich jedoch insbesondere Herausforderungen für die Zulieferer. OEMs können die Standortentscheidung zunächst unabhängig treffen. Zulieferer können hingegen schnell unter Zugzwang geraten, wenn sich OEM-Produktionsvolumina verschieben oder ganze Baureihen zukünftig an anderen Standorten gefertigt werden.

Derzeit befindet sich die Automobilindustrie weiterhin im Übergang hin zur Elektromobilität und stellt auch die Zulieferer vor die bekannten Herausforderungen wie Margendruck, geringe Stückzahlen und hohe Investitionsbedarfe. Zusätzlich werden europäische Zulieferer, infolge der Produktionsverlagerungen der Hersteller, auch ihren Footprint anpassen oder zumindest regelmäßig überprüfen müssen. Dies betrifft sowohl Produktionsstandorte als auch produktionsnahe Funktionen wie die Produkt- und Technologieentwicklung.

Allgemein lassen sich die Auswirkungen von Produktionsverlagerungen auf Zulieferer auf der Basis des Produktportfolios und der Unternehmensgröße klassifizieren. Direkte Auswirkungen für Zulieferer ergeben sich, wenn sich relevante Produktionsvolumina regional verschieben sowie gesamte Modellreihen verlagert werden. Von besonderer Relevanz ist hier kurz- bis mittelfristig der Wachstumsmarkt der Elektrofahrzeuge, in dem sich das Modellportfolio und die Produktionsstandorte dynamisch entwickeln. Auch hier zeigt ein Vergleich der Prognosen aus 2021 und 2022, dass sich das kumulative Produktionsvolumen der drei deutschen OEMs im Zeitraum 2023 bis 2029 in Deutschland von 13,2 Mio. Elektrofahrzeugen auf 13,0 Million Elektrofahrzeuge rückläufig entwickelt. In Nordamerika steigt das Volumen im direkten Vergleich von 1,4 Mio. auf 2,0 Mio. Elektrofahrzeuge, inklusive der Produktion von neuen Modellreihen.

Exemplarisch lässt sich hier der BMW iX3 nennen, der in den neuesten Prognosen nun neben China zukünftig auch in Mexiko hergestellt wird. In Mexiko wurden von BMW bisher nur die 2er- und 3er-Serie für den amerikanischen Markt hergestellt. Deutschland kann hier nicht mithalten und verliert für den Zeitraum bis 2029 ein Volumen von knapp 79 Tausend Fahrzeugen. Eine hohe Lokalisierungsquote von mehr als 90 Prozent zeigt die Herausforderungen für Zulieferer auf, die in den jeweiligen Regionen nicht vor Ort sind.

Die Größe des Unternehmens wirkt als zweiter wesentlicher Einflussfaktor. Aufgrund der bereits vorhandenen globalen Ausrichtung sind die Auswirkungen für größere Zulieferer geringer. Kleine und mittelständische Zulieferer werden hier wesentlich stärker betroffen sein als globale Player mit einer Vielzahl an Werken und einer draus resultierenden höheren Flexibilität. Weitere Herausforderungen für Automobilindustrie und kleinere Zulieferer sind zudem die Mitarbeiterverfügbarkeit und die Absicherung der Produktionsanläufe an den neuen Auslandsstandorten.

Ein übergeordnetes Risiko bei Produktionsverlagerungen stellen die notwendigen Investitionen und der daraus resultierende Kapitalbedarf dar. Bereits in den vergangenen Jahren wurden hohe zweistellige Milliardenbeträge in den Übergang hin zur Elektromobilität investiert. Dies geschah jedoch in einem Umfeld von historisch tiefen Finanzierungkosten, welches nun schlagartig zu Ende gegangen ist. Zusätzlich sind die Anforderungen von finanziellen Investoren an Kreditvergaben deutlich restriktiver geworden.

Standardlösungen für die Herausforderungen durch Produktionsverlagerungen in der Automobilindustrie existieren nicht. Zu unterschiedlich sind die spezifischen Situationen der einzelnen Zulieferer auf Basis des Produktportfolios, dem bestehenden Produktionsnetzwerk und der Unternehmensgröße. Es wird jedoch für eine Vielzahl an Marktteilnehmern entscheidend sein, eine aktive und vorausschauende Steuerung Ihres Portfolios zu betreiben. Des Weiteren können Firmenübernahmen, Kooperationen und strategische Partnerschaften dazu dienen, den Kapitalbedarf zu reduzieren, den Footprint zu optimieren sowie Risiken besser zu steuern.

Abschließend stellt sich die Frage, ob die Verschiebungen der Produktionsvolumen in Kombination mit einem sich verschärfenden Zinsumfeld die Konsolidierung im Bereich der Verbrennerkomponenten beschleunigen wird. Auch hier wird ein proaktiver Ansatz ohne Tabus notwendig sein, um die eigene Wettbewerbsposition zu behaupten oder auszubauen.

Dr. Alexander Timmer

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

as Lieferkettensorgfaltspflichtengesetz (LkSG) ist am 1. Januar 2023 in Deutschland in Kraft getreten. Regierung und Gesetzgeber wollen die Wirtschaft stärker in die Verantwortung nehmen, um die Einhaltung von Menschenrechten, Arbeitnehmer- und Umweltschutz sicherzustellen.

Auf diese Weise soll die Vorreiterrolle Deutschlands im europäischen Vergleich betont und die Chance genutzt werden, Lieferketten langfristig transparenter und robuster zu gestalten. Zulieferer der Automobilbranche sehen die bürokratischen Herausforderungen und Auswirkungen des Gesetzes kritisch und wünschen sich konkretere Vorgaben.

Durch eine schrittweise Einführung gilt das LkSG zunächst für Unternehmen mit Sitz oder Niederlassung in Deutschland und mehr als 3.000 Beschäftigten in Deutschland (rund 60 Automobilzulieferer). Ab 2024 wird die Schwelle auf 1.000 Beschäftigte gesenkt (rund 140 Automobilzulieferer). Festgelegte Sorgfaltspflichten gelten sowohl für die Unternehmen selbst als auch für die unmittelbaren Lieferanten, und in bestimmten Fällen werden sie auf die mittelbaren Lieferanten ausgeweitet. Dies beinhaltet die Durchführung einer regelmäßigen Risikoanalyse im Bereich Menschen- und Umweltrechte, die sämtliche Schritte von der Identifikation der Risiken bis zur Umsetzung von Maßnahmen zur Risikominderung umfasst. Im Falle von Verstößen gegen die Sorgfaltspflichten drohen erhebliche Bußgelder von bis zu einer halben Million Euro oder zwei Prozent des Jahresumsatzes.

Bereits seit einigen Jahren werden Automobilzulieferer durch die verschiedenen Vergabekriterien der Automobilhersteller (OEMs) verpflichtet, vielfältige Kriterien hinsichtlich der Menschenrechte sowie des Arbeitnehmer- und Umweltschutzes zu erfüllen und diese nachzuweisen. Mit dem neuen Gesetz verschärfen sich nun Bürokratie und Berichterstattung. Monate vor dem Inkrafttreten des LkSG waren Abteilungen wie Vertrieb, Einkauf, Personalwesen und Nachhaltigkeit intensiv damit beschäftigt, die Anforderungen des Gesetzes umzusetzen. Zulieferer der Automobilindustrie sehen gerade in den folgenden Bereichen Herausforderungen

Auch wenn viele Zulieferer in der Automobilindustrie auf einem guten Weg zur Umsetzung des LkSG sind, sorgen diese Herausforderungen dafür, dass die gesetzlichen Vorgaben in Summe kritisch gesehen werden. Zusätzlich zu den Vergabeanforderungen von OEMs – die zum Teil sogar weitreichender sind als die des LkSG – ist der administrative Aufwand stark gestiegen. Zudem sei die Wirksamkeit des Gesetzes fraglich, da es sich lediglich um eine Bemühungspflicht und nicht um eine Erfolgspflicht handelt. Für die Industrie ist unklar, welche konkreten Maßnahmen im Risikofall zu ergreifen sind und wann mit welchen Konsequenzen zu rechnen ist. Die Zuliefererindustrie wünscht sich eine industriespezifische Standardisierung, um den administrativen Aufwand zu reduzieren. Dazu gehören konkrete Handlungsempfehlungen und Vorgaben von zu verwendenden Indizes zur Bestimmung des Länder- und Industrierisikos im Rahmen der abstrakten Risikoanalyse.

Einheitliche Lieferantenfragebögen und ein standardisierter Austausch der relevanten Daten entlang der gesamten globalen Lieferkette, um die Vielfalt der Anfragen in unterschiedlichen Formaten zu reduzieren und die Erfassung erforderlicher Informationen von Lieferanten zu erleichtern, fehlen der Zuliefererindustrie. Eine Konkretisierung des LkSG würde der Zulieferindustrie helfen, den Interpretationsspielraum bei der Erfüllung der Anforderungen zu minimieren. Beispielhaft zu nennen ist eine klare Definition von zu analysierenden Lieferanten, um sicherzustellen, dass die Verpflichtungen entlang der für die Automobilbranche relevanten Lieferkette erfüllt werden. Das LkSG schwächt kleine und innovative Zulieferer

Die unterschiedliche Einschätzung von Automobilzulieferern zu Kosten und Nutzen des LkSG haben zwei Hauptursachen: Unternehmensgröße (Gewinn) und Komplexität der Wertschöpfung. Kleine und mittelständische Zulieferer, die innovative und damit häufig komplexe Wertschöpfung betreiben, spüren die Kosten des LkSG besonders. Eine Analyse zeigt, dass in der Zuliefererindustrie die Kosten zur Erfüllung des LkSG zwischen 0,05 und 1 Prozent des Jahresgewinns liegen.

Prozentuale Kosten des LkSG vom Jahresgewinn in Abhängigkeit des Unternehmensgewinns

Quelle: Berylls Strategy Advisors

Größere Zulieferer haben zwar absolut höhere Kosten zur Erfüllung des LkSG, relativ zum Gewinn werden aber kleinere Zulieferer stärker belastet. Im Gegensatz zu den großen Zulieferern müssen sie Strukturen nachziehen oder sogar neu aufbauen. Die Kosten bestehen im Wesentlichen aus Personalkosten (direkt und indirekt) sowie Kosten für externe Dienstleister, die bei der Erfüllung der Sorgfaltspflichten unterstützen.

Erfahrungsgemäß liegen die größten Risiken zur Einhaltung der ESG-Standards am Beginn der Lieferkette. Das Beispiel der Hochvoltbatterie eines Elektroautos und deren Rohstoffe verdeutlicht:

Insgesamt fällt auf, dass die Komponenten eines BEV, in denen aktuell die größten Innovationen stattfinden, ein besonders hohes LkSG-Risiko aufweisen (Batterie, E/E, Elektromotor). Das liegt daran, dass hier häufiger kritische Rohmaterialien, wie seltene Erden, Kobalt, Silizium und Aluminium, verarbeitet werden. Aus Nachhaltigkeitsaspekten wird daher das Gesetz zum richtigen Zeitpunkt eingeführt, um auch die Einhaltung von ESG-Standards entlang der Lieferkette zu gewährleisten. Dies trägt zur Förderung einer nachhaltigeren Entwicklung der E-Mobilität bei und stärkt das Vertrauen der Verbraucher in die Nachhaltigkeitsleistung der Automobilbranche.

Veränderung von Umsatz und Marge, Top 100 Zulieferer

(in %)

Quelle: Berylls Strategy Advisors

Die ohnehin unter Margendruck stehende Zuliefererindustrie wird durch die Kosten und erhöhten Aufwände des LkSG weiter belastet und übt Kritik. Die Umsetzung der Gesetzesanforderungen birgt Unsicherheit, die mit potenziellen Bußgeldern verbunden sind und daher ein erhebliches Risiko darstellen. Oftmals wird nur das Mindestmaß eingehalten, um die Pflichten des LkSG zu erfüllen, anstatt zusätzlichen Mehrwert zu schaffen. Dennoch kann die deutsche Zuliefererindustrie langfristig von der Etablierung nachhaltigerer und ethischerer Lieferketten profitieren. Durch die konsequente Umsetzung des LkSG bauen die Zulieferer wertvolles Know-how auf, um potenzielle Risiken frühzeitig zu erkennen und geeignete Maßnahmen zu ergreifen. Dies trägt dazu bei, ihre Resilienz, Effizienz und Wettbewerbsfähigkeit langfristig zu verbessern. Die Automobilindustrie arbeitet bereits an standardisierten Lösungen wie beispielsweise Catena-X zum Datenaustausch entlang der gesamten globalen Lieferkette. In dem vom deutschen Wirtschaftsministerium geförderten Konsortium arbeiten OEMs, Zulieferer und Digitalunternehmen am ersten offenen Datenökosystem. Der Dataspace vernetzt alle Akteure entlang der Automotive Supply Chain (vom n-Tier bis zum Recycler) und ermöglicht einen standardisierten, einfachen und sicheren Datenaustausch nach Gaia-X-Standard. Dadurch können Lieferanten im Rahmen des LkSG-Risikoanalysen mit weniger Aufwand und einer besseren Informationsgrundlage durchführen.

Ab Mitte der Dekade ist zu erwarten, dass ein vergleichbares Gesetz auf europäischer Ebene eingeführt wird. Blaupause hierfür wird das LkSG sein. Hier haben deutsche Zulieferer die Möglichkeit, sich von europäischen Wettbewerbern abzuheben und in Vergabeprozessen bevorzugt zu werden, indem sie entlang der gesamten Lieferkette Verantwortung übernehmen und Praktiken für verbesserte Menschenrechte, Arbeitnehmer- und Umweltschutz betonen. Abschließend erwarten und belohnen zukünftig Mitarbeiter, Kunden, aber auch der Kapitalmarkt ethisches und nachhaltiges Handeln – dies beinhaltet auch integre Lieferketten.

Dr. Alexander Timmer

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Markteintritts- und Wachstumsstrategien, M&A und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen. Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.

NO TIME TO READ THIS WEBSITE?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von hCaptcha laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von Turnstile laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von hCaptcha laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen