NO TIME TO READ THIS WEBSITE?

WANT TO DISCOVER MORE?

ie Top-100-Automobilzulieferer werden aktuell mit einem sich zuspitzenden Mix aus kurzfristigem Druck und strukturellem Gegenwind konfrontiert.

Die jüngsten protektionistischen Maßnahmen der USA – insbesondere die Erhöhung von Zöllen auf Fahrzeugkomponenten und Fahrzeuge – treffen eine Branche, die bereits durch fragile Lieferketten und hohe geopolitische Unsicherheiten belastet ist. Parallel verschärfen sich die Marktbedingungen in China: Internationale OEMs verlieren zunehmend an Boden gegenüber schnell wachsenden, innovationsstarken lokalen Herstellern.

Diese Entwicklungen treffen die Branche in einer finanziell angespannten Lage. Viele Zulieferer haben in den vergangenen Jahren ihren Fremdkapitalanteil deutlich erhöht, während die Profitabilität unter steigenden Inputkosten, hoher Investitionslast und rückläufigem Absatzvolumen gelitten hat.

Folglich steigt der Druck auf die etablierten Zulieferer, sich an die neuen Marktgegebenheiten anzupassen.

Als Krisenursachen lassen sich folgende Faktoren identifizieren:

Technologischer Wandel. Die Entwicklung hin zum elektrischen Fahrzeug weist in den großen Märkten USA, Europa und China erhebliche Unterschiede auf. In Europa führt ein deutlich geringerer Absatz von Elektrofahrzeugen entgegen der Planung der OEMs und Zulieferer zu Überkapazitäten, fehlender Kostendeckung und zunehmender Planungsunsicherheit. In China erfolgt die Entwicklung komplett konträr, wobei vor allem lokale OEMs und Zulieferer vom steigenden Absatz profitieren. Weitere Megatrends wie automatisiertes Fahren und vernetzte Fahrzeuge belasten die Zulieferer durch hohe Investitionsbedarfe, deren Finanzierung zu einer wachsenden Herausforderung wird.

Höhere Faktorkosten und Kostendruck. Die im Zuge von Corona- und Ukraine-Krise stark gestiegenen Faktorkosten führten vor allem bei europäischen Zulieferern zu einem Margenrückgang, da aufgrund langfristiger Preisvereinbarungen eine Weitergabe an die OEMs nur zum Teil möglich war. Mittlerweile zeigt sich zwar eine teilweise Normalisierung variabler Kosten, jedoch auf einem nach wie vor höheren Niveau als vor der Coronapandemie.

Geopolitische Risiken und Volumenverschiebungen. Die aktuelle Zollpolitik der US-Regierung gefährdet den US-Automobilmarkt substanziell durch steigende Fahrzeugpreise. Zölle auf importierte Fahrzeuge und Fahrzeugkomponenten werden sich auch auf das Produktionsvolumen in Europa auswirken. Hinzu kommen potenzielle Verwerfungen der Lieferketten zwischen Kanada, USA und Mexiko – mit der Folge steigender Kosten. Diese Risiken treffen auf eine Industrie, die seit der Coronapandemie ohnehin unter einem deutlich geschwächten Markt leidet. Den nordamerikanischen und europäischen Märkten war es nicht möglich, wieder das Vorkrisenniveau zu erreichen, und selbst der einstige Wachstumsgarant China verharrt deutlich unter dem Niveau vor der Pandemie. Hinzu kommen aufstrebende chinesische OEMs, die zunehmend ihren Heimatmarkt dominieren. Innerhalb weniger Jahre konnten sie ihren Marktanteil von unter 50 % (2021) auf circa 65 % (2024) erhöhen, wobei von einer Fortsetzung dieses Trends auszugehen ist.

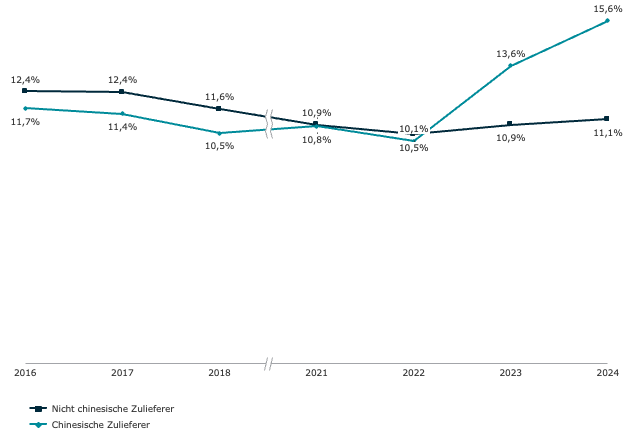

Steigender Wettbewerbsdruck. Neue Zulieferer, insbesondere aus China, drängen auf den Markt und heben sich durch neue Technologien, verkürzte Entwicklungszeiten und kompetitive Kostenstrukturen von ihren Mitbewerbern ab. Die chinesischen Zulieferer unter den Global Top 100 konnten von 2018 bis 2024 ihren Umsatz mehr als verdoppeln und ihre Marge deutlich erhöhen, während etablierte Player lediglich um rund 16 % gewachsen sind und leicht rückläufige Margen verzeichnen (vergleiche Abbildung 1).

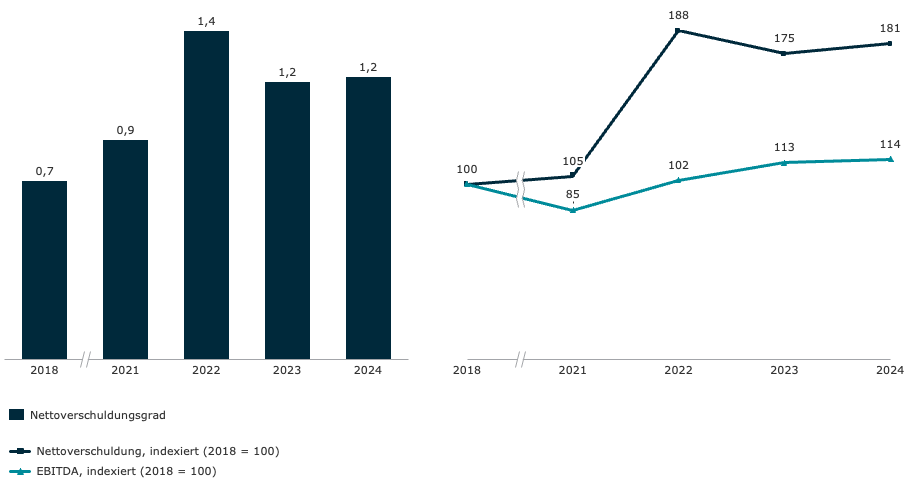

Steigende Kapitalkosten. Aufgrund des Margenrückgangs und der trüben Marktaussichten reduzieren viele Finanzierer ihr Kreditvolumen in der Automobilbranche was den Zugang zu Finanzierungen erschwert und verteuert. Hohe Investitionen in die Transformation der Geschäftsmodelle sowie geringere Gewinne führten fast zu einer Verdopplung des Nettoverschuldungsgrads bei den etablierten Zulieferern (vergleiche Abbildung 2). Über 40 % der Top-100-Zulieferer mit einem Kreditrating bei S&P haben Stand April 2025 im Vergleich zur Vor-Corona-Zeit eine schlechtere Bonitätseinstufung.

Eine Trendwende ist in absehbarer Zukunft nicht zu erwarten. Aufgrund angekündigter Produktionsverlagerungen der Hersteller und weiterer Exportbeschränkungen könnte die Fahrzeugproduktion in Deutschland bis 2030 um weitere 20 % zurückgehen. Die ohnehin geringe Auslastung der deutschen Werke von etwa 70 % würde sich dadurch weiter verschärfen, mit schwerwiegenden Folgen für den Standort Deutschland und die hiesige Zuliefererindustrie.

Strukturelle Anpassungen und Flexibilität bleiben daher auch künftig unerlässlich für die Zuliefererbranche. Die bereits angekündigten Streichungen von über 20.000 Arbeitsplätzen in Deutschland dürften nur die Spitze des Eisbergs sein. Angesichts dieser Entwicklung überrascht es kaum, dass Zulieferer gezwungen sind, ihr Geschäftsmodell und ihre strategische Ausrichtung zu überdenken. Immer mehr Unternehmen wenden sich von ihrer ursprünglichen Branche ab, tätigen Zukäufe in anderen Industriezweigen und diversifizieren so ihr Geschäftsmodell. Zahlen belegen diesen Trend: Seit 2023 ist der Umsatzanteil der Zulieferer im traditionellen Automobilgeschäft um über 6 % gesunken.

Die gute Nachricht ist, dass die Wichtigkeit und Tragweite der aktuellen Situation in den Etagen von Geschäftsführung und Vorstand frühzeitig erkannt worden ist. Die Erfahrungen im Umgang mit den vielfältigen Krisen seit Beginn der Pandemie zahlen sich nun für die Zuliefererindustrie aus. Welche weiteren Herausforderungen und Unwägbarkeiten in den kommenden Monaten auf die Branche zukommen werden, ist ungewiss. Dass sie kommen werden, steht jedoch außer Frage. Die weitere konsequente Umsetzung der bereits gestarteten Effizienzprogramme in Kombination mit einer ergebnisoffenen Strategiekontroverse werden über den Erfolg oder Misserfolg der Zulieferer im Umgang mit diesen Krisen entscheiden

Abbildung 1 – EBITDA-Marge TOP 100 Zulieferer

Anmerkung: N=64 Zulieferer: Konzernfinanzkennzahlen der Top 100 Zulieferer mit veröffentlichtem Finanzbericht Geschäftsjahr 2024

Quelle: Capital IQ, AlixPartners Analysis

Auf die oben genannten Herausforderungen gibt es keine allgemeingültige Antwort. Etablierte Zulieferer sollten die für sie richtige Vorgehensweise ausarbeiten und umsetzen. Dennoch lassen sich einige allgemeingültige Erfolgsfaktoren für effektive und effiziente Restrukturierungsprogramme identifizieren:

Frühzeitiges Erkennen und Anerkennung des Handlungsbedarfs. Viele Restrukturierungen scheitern, weil die betroffenen Akteure Krisen zu spät erkennen und zu spät handeln. Hoffnung, dass der Markt schon wieder anziehen wird, ist selten ein guter Ratgeber. Krisenursachen müssen offen adressiert und angegangen werden.

Rechtzeitige Einbeziehung der wesentlichen Stakeholder. Im Krisenfall erfordert eine erfolgreiche Restrukturierung die Unterstützung und Beiträge vieler wesentlicher Stakeholdergruppen, insbesondere der Kunden, Finanzierer, Warenkreditversicherer, Eigentümer und Mitarbeiter. Rechtzeitige Information und Transparenz sind entscheidend, um Vertrauen bei den wichtigen Stakeholdern zu bilden.

Restrukturierungsexpertise auf Unternehmensseite. Häufig fehlt die erforderliche Krisenerfahrung im Unternehmen, während aufseiten der externen Stakeholder erfahrene Restrukturierungsmanager die Führung übernehmen. Gleichzeitig muss das bestehende Management gerade auch in der Krise das operative Tagesgeschäft aufrechterhalten. Krisenerprobte Experten, gegebenenfalls auch im Management als Chief Restructuring Officer (CRO) eingesetzt, können diese Lücken schließen, das Management entlasten und eine konsequente Umsetzung sicherstellen.

Starker Fokus auf Liquidität. In schwierigen Zeiten und akuten Krisen ist Transparenz über die verfügbare Liquidität lebenswichtig. Kurzfristig wirkende Liquiditätsmaßnahmen sind essenziell, um die erforderliche Zeit für die Restrukturierung zu gewinnen – etwa in Form von Working-Capital-Maßnahmen, Ausgabenstopps und CAPEX-Optimierungen.

Anpassung und Flexibilisierung der Kostenstrukturen. Für die meisten Zulieferer ist es unumgänglich, Kostenstrukturen zu optimieren und zu flexibilisieren. Hierfür ist meist die Anpassung von Produktionskapazitäten und des Produktionsnetzwerks notwendig. Die Unsicherheiten in der Branche erfordern hohe Flexibilität und kurze Reaktionszeiten sowohl in der eigenen Organisation als auch über die gesamte Lieferkette hinweg.

Klare Strategie und zukünftiges Geschäftsmodell. Die Sicherstellung der langfristigen Wettbewerbsfähigkeit im globalen Wettbewerbsumfeld erfordert eine klare Fokussierung auf strategische Kernfelder (unter anderem Produkte, Technologien und Märkte). Hierzu müssen Zulieferer ihr aktuelles Geschäftsmodell kritisch hinterfragen und sich konsequent von strategisch nicht relevanten Geschäftsfeldern und Aktivitäten trennen („fix, sell or close“).

Konsequente Umsetzung der Restrukturierungsmaßnahmen. Die Maßnahmen müssen weit genug gefasst sein, um die langfristige Wettbewerbsfähigkeit nachhaltig wiederherstellen zu können – sowohl kostenseitig als auch technologisch und strategisch. Die konsequente Umsetzung der Maßnahmen ist hierbei ausschlaggebend.

Keine Vernachlässigung des Tagesgeschäfts. Gerade in länger verlaufenden Krisen besteht das Risiko, dass das operative Tagesgeschäft vernachlässigt wird, wodurch die bestehenden Krisenursachen noch verstärkt werden. Zur Wiedergewinnung der Wettbewerbsfähigkeit müssen Technologien und Produkte weiter vorangetrieben werden. Vertriebserfolge und die erfolgreiche Akquise neuer Aufträge sind zentral für den langfristigen Restrukturierungserfolg.

Abbildung 2 – Nettoverschuldungsgrad (Nettoverschuldung/EBITDA) und Nettoverschuldung

Anmerkung: N=53 Zulieferer: Konzern-Finanzkennzahlen Top 100 Zulieferer exkl. China mit veröffentlichtem Finanzbericht Geschäftsjahr 2024

Quelle: Capital IQ, AlixPartners Analysis

Der Handlungs- und Transformationsbedarf ist enorm hoch. Nach einigen bereits schwierigen Jahren steht die Branche zusätzlich durch veränderte Marktbedingungen in China, wachsende chinesische Konkurrenz, erschwerte Finanzierungsbedingungen, geopolitische Unsicherheiten und nicht zuletzt durch die US-Zollpolitik unter Handlungsdruck. Es ist entscheidend, erforderliche Transformationen und Restrukturierungen frühzeitig und konsequent anzugehen. Die rechtzeitige Einbeziehung der wesentlichen Stakeholder ist ein zentraler Erfolgsfaktor.

NO TIME TO READ THIS WEBSITE?