NO TIME TO READ THIS WEBSITE?

WANT TO DISCOVER MORE?

SEARCH

ach drei Jahren der Erholung gerät die globale Zuliefererindustrie 2024 erneut ins Straucheln. Die sinkende Fahrzeugproduktion, ein schwacher Absatz von Elektrofahrzeugen und der zunehmende Druck auf die Automobilhersteller haben die Aufwärtstendenz der vergangenen Jahre gestoppt.

Zwar gelingt es vielen Zulieferern, ihre Margen stabil zu halten – doch der Umsatzrückgang von 4,6 % auf 1.085 Milliarden Euro zeigt, wie angespannt die Lage ist. Besonders deutlich wird das am oberen Ende des Rankings: Nur ein einziges der 20 größten Zuliefererunternehmen konnte im Jahr 2024 überhaupt wachsen.

Für die weltweite Automobilindustrie war 2024 ein Krisenjahr. Bei 69 der 100 größten Automobilzulieferer der Welt stand zum Jahresende ein Umsatzrückgang in den Jahresabschlussberichten. Insgesamt ging der Umsatz der Top 100 um 4,6 % von 1.135 Milliarden Euro auf 1.085 Milliarden Euro zurück und beendet damit die Wachstumsphase nach Corona, die zuletzt jährlich neue Bestmarken hervorbrachte. Maßgeblich verantwortlich für die schlechte Lage bei den Zulieferern ist der ausbleibende Umsatz ihrer Kunden. So mussten die zehn größten OEMs im Jahr 2024 ebenfalls einen Umsatzrückgang verzeichnen. Ihr Umsatz sank von 1.770 Milliarden Euro auf 1.731 Milliarden Euro, ein Rückgang um 2,2 %. Vor allem die fehlende Nachfrage nach Elektrofahrzeugen sorgte damit entlang der Lieferkette für ausbleibende Umsätze. Konnten Batteriehersteller in den vergangenen Jahren noch regelmäßig mit den höchsten Wachstumsraten aufwarten, bilden sie in 2024 mit Umsatzrückgängen von 12,7 % (CATL), 28,3 % (LG) oder 41,5 % (Samsung SDI) das Schlusslicht. Dies verdeutlicht auch eine Betrachtung der Top 100 ohne Batteriehersteller, womit der Umsatzrückgang lediglich bei 3,1 % statt 4,6 % liegen würde.

Beim Jahresvergleich der umsatzgewichteten Marge zeigt sich ein leichter Rückgang von 5,9 % auf 5,8 %, was angesichts des signifikanten Umsatzrückgangs mehr als beachtlich ist und die Wirksamkeit aufgesetzter Sparprogramme zeigt. Während viele Unternehmen ihre Marge gar steigern konnten, ist sie bei rund der Hälfte im Vorjahresvergleich gefallen. Insbesondere die Spitzenreiter der letzten Jahre (aus der Halbleiterindustrie) zeigten in 2024 Schwächen. Auch die Top-10-OEMs mussten rückläufige Margen verzeichnen. Lag die umsatzgewichtete Marge in 2023 noch bei 8,5 %, so ist sie um 20 % auf nun 6,8 % in 2024 gefallen. Dabei zeigt sich ein sehr heterogenes Bild zwischen den OEMs: Bei VW sank die Marge um 16,2 %, bei BMW um 32,0 %, bei Mercedes um 27,6 % und bei Stellantis gar um 80,1 %. GM und Honda konnten ihre Marge hingegen um 26,0 % bzw. 14,7 % steigern.

Insgesamt prägten damit drei Trends das vergangene Jahr für die Automobilindustrie: ein Einbruch bei der Nachfrage nach Elektrofahrzeugen, das schlechte finanzielle Abschneiden der ehemaligen Spitzenreiter Batterien und Halbleiter sowie die stark finanziell angespannte Situation bei den Automobilherstellern, insbesondere in Deutschland.

Zudem verschärft sich der internationale Wettbewerb durch günstiger produzierende Standorte und protektionistische Tendenzen. Gerade europäische Zulieferer stehen unter doppeltem Druck: Fallende Nachfrage im Heimatmarkt trifft auf strukturell schwächere Standortbedingungen.

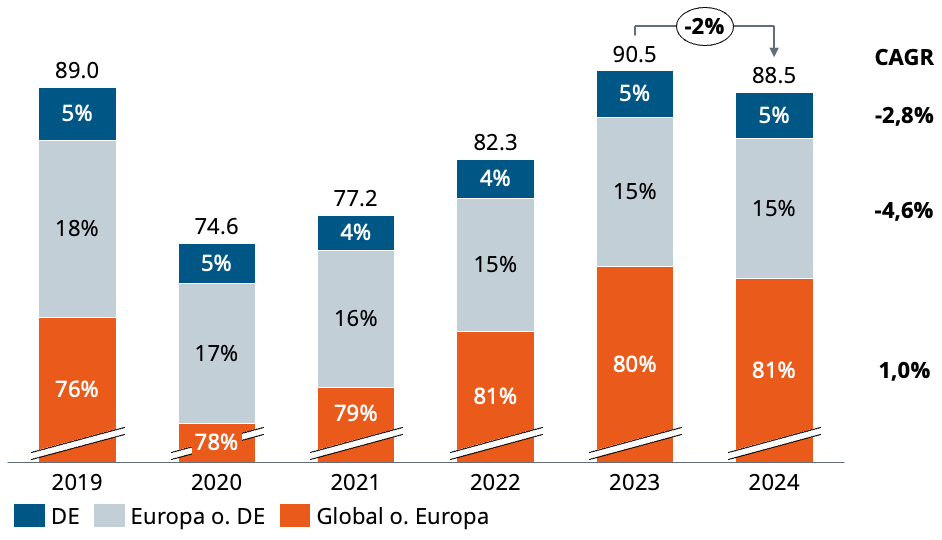

Das Jahr 2024 war für die Automobilindustrie weltweit ein schwieriges Jahr – mit spürbaren Auswirkungen auf OEMs und Zulieferer gleichermaßen. Besonders deutlich zeigt sich dies an der rückläufigen Fahrzeugproduktion: Diese sank global um 2,2 % von 90,5 auf 88,5 Millionen Einheiten. Europa war von diesem Rückgang besonders stark betroffen. Insgesamt wurden auf dem Kontinent 5 % weniger Fahrzeuge produziert als im Vorjahr, was dem Vor-Covid-Niveau von 2019 entspricht. Auch die drei größten deutschen OEMs – Volkswagen, BMW und Mercedes-Benz – mussten insgesamt einen weltweiten Produktionsrückgang von rund 4,7 % hinnehmen.

Abbildung 1 – Jährliche Fahrzeugproduktion der OEMs nach Regionen

(in mn. Fahrzeugen, 2019-2024)

Quelle: SP Mobility

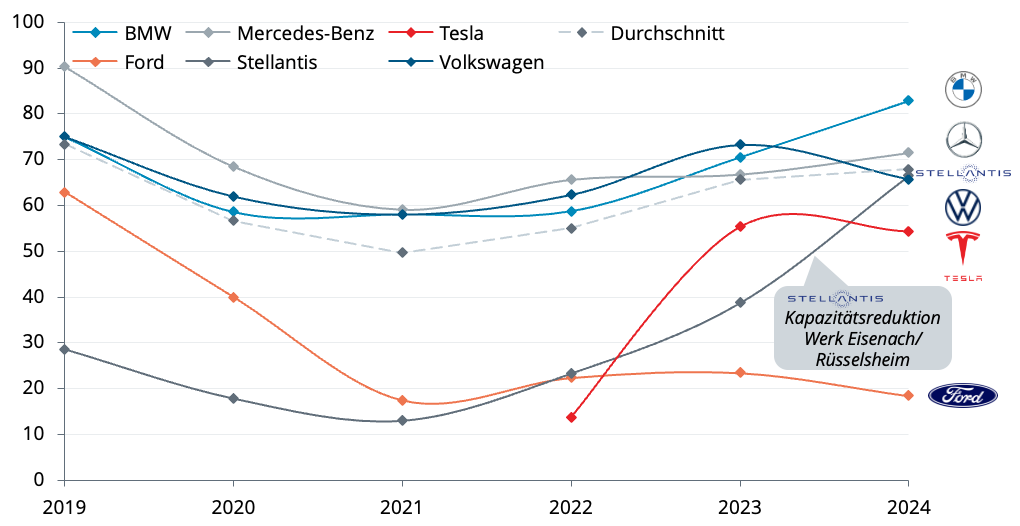

Hinter diesem Produktionsrückgang verbirgt sich jedoch noch eine tiefgreifendere strukturelle Problematik: eine Unterauslastung der Produktionskapazitäten. In Deutschland lag die durchschnittliche Werksauslastung im Jahr 2024 lediglich bei 68 % – deutlich unter dem als wirtschaftlich effizient geltenden Schwellenwert von rund 85 %. Zum Vergleich: Vor der Corona Pandemie im Jahr 2019 lag die Auslastung immerhin noch bei 73 %. Der anhaltende Druck auf die Produktionsvolumina zwingt OEMs und Zulieferer dazu, ihre Standorte und Fertigungsstrategien grundlegend zu überdenken, da die Faktorkosten auf Basis geringer Auslastung steigen und somit den Wettbewerb verschärfen.

Abbildung 2 – Kapazitätsauslastung deutscher OEM Werke

(in %)

Quelle: S&P Global Mobility LV Produktion (11/24), Inovev, Berylls by AlixPartners Analyse

Diese strukturellen Herausforderungen spiegeln sich auch in der wirtschaftlichen Entwicklung der Zulieferer wider – vor allem in Europa. Von den 34 europäischen Zulieferern im Top-100-Ranking mussten 27 ein Umsatzminus gegenüber dem Vorjahr hinnehmen. Dennoch fiel der durchschnittliche Rückgang mit rund 1,5 % deutlich moderater aus als der Rückgang im globalen Schnitt, der bei 4,6 % lag.

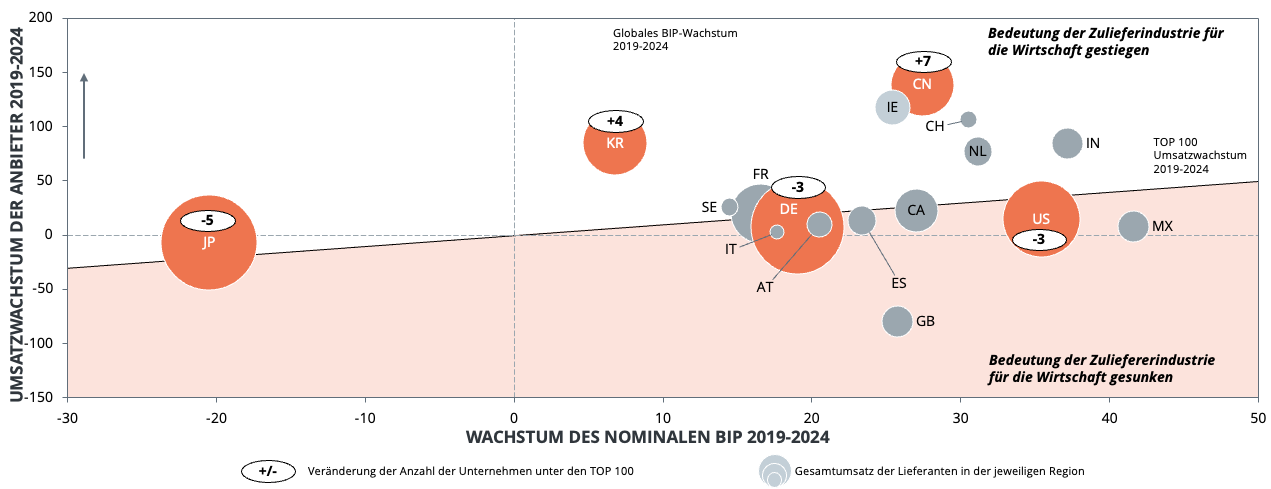

Auch im internationalen Vergleich zeigt sich, dass Zulieferer in den klassischen Autonationen mit erheblichen Anpassungsschwierigkeiten kämpfen. So verzeichneten Japan, die USA und Deutschland zwischen 2019 und 2024 den größten Verlust an Unternehmen im Top-100-Ranking – Japan verlor fünf, die USA und Deutschland verloren jeweils drei gelistete Zulieferer. Obwohl das deutsche BIP seit 2019 um 19 % gewachsen ist, konnten die deutschen Zulieferer dieses Wachstum nicht im gleichen Maße abbilden: Ihr kumuliertes Umsatzwachstum lag lediglich bei 8 %. Dies ist ein deutlicher Hinweis darauf, dass die traditionelle Stärke deutscher Zulieferer im globalen Wettbewerb zunehmend unter Druck gerät.

Noch gravierender ist die Entwicklung in Japan. Dort fiel das nominale BIP von 2019 bis 2024 um 20 %. Der Umsatzanteil von Top-100-Zulieferern aus Japan sank im selben Zeitraum um 7 %. Diese Zahlen verdeutlichen, wie tiefgreifend die japanische Zuliefererindustrie von wirtschaftlicher Stagnation und strukturellen Herausforderungen betroffen ist. In einem schrumpfenden wirtschaftlichen Umfeld gelingt es den Unternehmen nur begrenzt, gegenzusteuern.

In den USA hingegen wuchs das BIP im Zeitraum von 2019 bis 2024 um beachtliche 35 %, doch auch hier konnten die Zulieferer nicht Schritt halten. Der Umsatzanteil US-amerikanischer Zulieferer legte lediglich um 15 % zu. Diese Kluft zwischen gesamtwirtschaftlichem Wachstum und der Performance der Zuliefererindustrie zeigt auf, dass die Automobilindustrie in vielen Ländern kein Wirtschaftsmotor mehr ist. Zudem verweist sie auf strukturelle Probleme, wie den verschärften internationalen Wettbewerb – insbesondere durch die asiatische Konkurrenz – und den beschleunigten Wandel technologischer Anforderungen im globalen Automobilmarkt.

Ein anderes Bild zeigt sich hingegen in Ländern, die es geschafft haben, ihre Zulieferer besser aufzustellen. In Korea, China, Frankreich, Irland, Schweden, Spanien, Indien, der Schweiz und den Niederlanden sind Umsätze der Top-100-Zulieferer zwischen 2019 und 2024 stärker gestiegen als das jeweilige BIP. Diese Länder profitieren vielfach von ihrer Spezialisierung in wachstumsstarken Technologiefeldern sowie von einer konsequenten Industriepolitik, die Innovation und Internationalisierung fördert. Als prominente Unternehmen sind hier beispielsweise Autoliv aus Schweden, Aptiv und Adient aus Irland, NXP Semiconductors aus den Niederlanden oder Motherson aus Indien zu nennen.

China sticht dabei besonders hervor: Während zwischen 2018 und 2023 lediglich drei neue chinesische Zulieferer in das globale Top-100-Ranking aufgenommen wurden, kamen im Jahr 2024 allein vier neue Unternehmen hinzu. Dabei handelt es sich um Huizhou Desay, einen Anbieter von Cockpit-Elektronik und Infotainmentsystemen, den Fahrwerk- und NVH-Komponenten-Spezialisten Ningbo Tuopu, den Technologiekonzern Huawei, der im Automobilbereich insbesondere bei Konnektivitäts- und Softwarelösungen aktiv ist, sowie die Innenausstattungs- und Dekorelemente-Gruppe NBHX. Diese Neuzugänge tragen maßgeblich dazu bei, dass chinesische Top-100-Zulieferer das nationale BIP-Wachstum von 27 % im Zeitraum von 2019 bis 2024 mit einer bemerkenswerten Steigerung des Umsatzes von 139 % übertreffen konnten. Ihr rapider Aufstieg unterstreicht die Dynamik der chinesischen Automobilindustrie und den wachsenden Einfluss chinesischer Technologieunternehmen auf globaler Ebene.

Insgesamt zeigt sich: Die rückläufige Fahrzeugproduktion und das schwache wirtschaftliche Umfeld belasten weite Teile der globalen Zuliefererindustrie – vor allem in den klassischen europäischen Autonationen und Japan. Während Japan und Deutschland nach Umsatz immer noch die ersten beiden Plätze im Ranking belegen, schrumpft der Vorsprung zu den chinesischen Zulieferern rapide. Gleichzeitig eröffnen sich in neuen Technologiefeldern und wachstumsstarken Regionen Chancen für jene Zulieferer, die frühzeitig auf Innovation, Spezialisierung und globale Präsenz gesetzt haben.

Abbildung 3 – Entwicklung der TOP 100 Umsätze und des nominalen Bruttoinlandprodukts pro Land

(kumuliert in %, 2019-2024)

Quelle: Berylls by AlixPartners, IMF

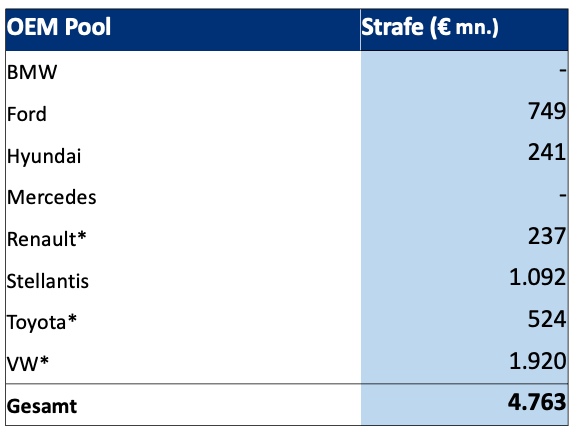

Die Verschiebung der ursprünglich für 2025 geplanten Strafzahlungen im Rahmen der EU-Initiative „Fit for 55“ um drei Jahre dürfte in vielen Vorstandsetagen für spürbare Erleichterung gesorgt haben. Die Regelung, die Hersteller für überschrittene CO₂-Flottengrenzwerte empfindlich sanktioniert hätte, wäre vor allem für Volumenhersteller zur Belastungsprobe geworden. Laut aktuellen Prognosen hätte Volkswagen mit rund 1,92 Milliarden Euro die höchste Strafzahlung zu tragen gehabt, gefolgt von Stellantis mit 1,09 Milliarden Euro und Ford mit 749 Millionen Euro. Dass es auch anders geht, zeigen BMW und Mercedes: Beide Premiumhersteller liegen mit ihren Flottenemissionen unter den künftigen Grenzwerten und wären selbst bei unverändertem Zeitplan von Sanktionen verschont geblieben.

Abbildung 4 – Ausgewählte OEMs: Erwartete EU-Emissionsstrafzahlungen in 2025

(in mn. €)

Quelle: Bloomberg EU CO2 Emission Calculator

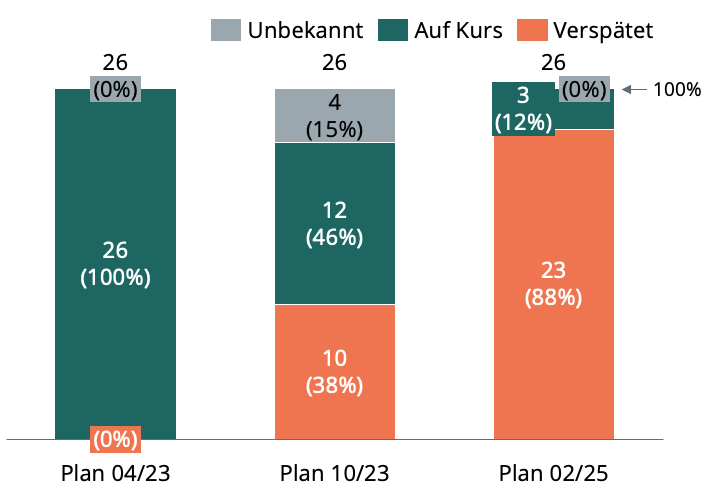

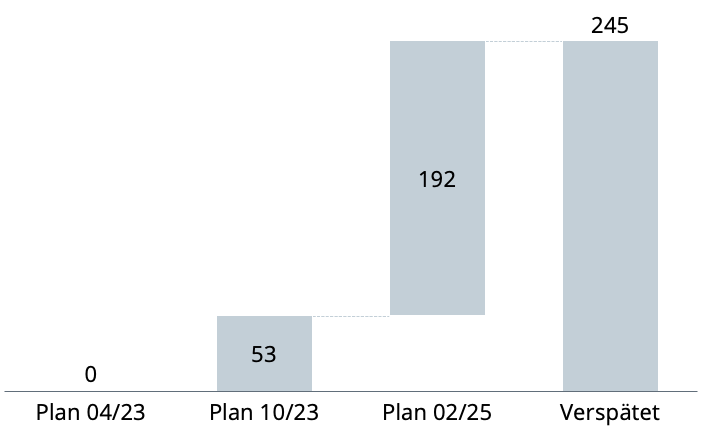

Doch trotz dieser regulatorischen Atempause bleibt der Druck auf die Industrie hoch – insbesondere im Hinblick auf den schleppenden Hochlauf der Elektromobilität. Projektverzögerungen im BEV-Bereich nehmen deutlich zu und sorgen für zusätzliche operative Unsicherheit. Von 26 batterieelektrischen Fahrzeugprogrammen der deutschen OEMs im Ranking, die ursprünglich zwischen Januar 2024 und Dezember 2025 starten sollten, wurden bis Anfang 2025 bereits 88 % verschoben. Die durchschnittliche Verzögerung hat sich dabei auf 245 Tage mehr als vervierfacht – gegenüber 53 Tagen Ende 2023. Besonders prominent ist der Fall des Volkswagen ID.2, dessen Produktionsstart im Werk Martorell nun von Oktober 2025 auf Juni 2026 verlegt wurde.

Für Automobilzulieferer sind solche Verschiebungen weit mehr als eine rein operative Unannehmlichkeit. Sie bedeuten ein verzögertes Abrufen von Produktionsvolumina, verschobene Cashflows und eine massive Planungsunsicherheit bei Investitionen in Werkzeuge, Fertigungseinrichtungen und Kapazitäten. Gerade mittelständische Zulieferer, die in einem Umfeld steigender Zinsen, knapper Budgets und restriktiver Kapitalvergabe agieren, geraten dadurch zunehmend unter Druck. Die Verschiebung der Strafzahlungen verschafft der Branche zwar kurzfristig finanziellen Spielraum – die strukturellen Herausforderungen im Transformationsprozess bleiben jedoch weiterhin bestehen.

Abbildung 5 – TOP 3 deutsche OEMs: BEV-Programme mit einem SOP Zwischen 2024 und 2025¹

(Anzahl an Programmen)

Abbildung 6 – TOP 3 deutsche OEMs: Durchschnittliche Verzögerung von BEV-Programmen mit SOP zwischen 2024 und 2025¹

(Verspätung in Tagen)

¹ Nur Programme mit SOP-Datum in 2024 und 2025 (ab 04/2023) und nur Programme mit vollständigen Daten in 04/2023 und 02/2025. Abgleich der Daten mit dem geplanten SOP von S&P Mobility ab 04/2023

Quelle: S&P Global Mobility LV Produktion (02/25), (10/23), (04/23); Nur Programme mit SOP-Datum in 2024 und 2025 (ab 04/2023) und nur Programme mit vollständigen Daten in 04/2023 und 02/2025

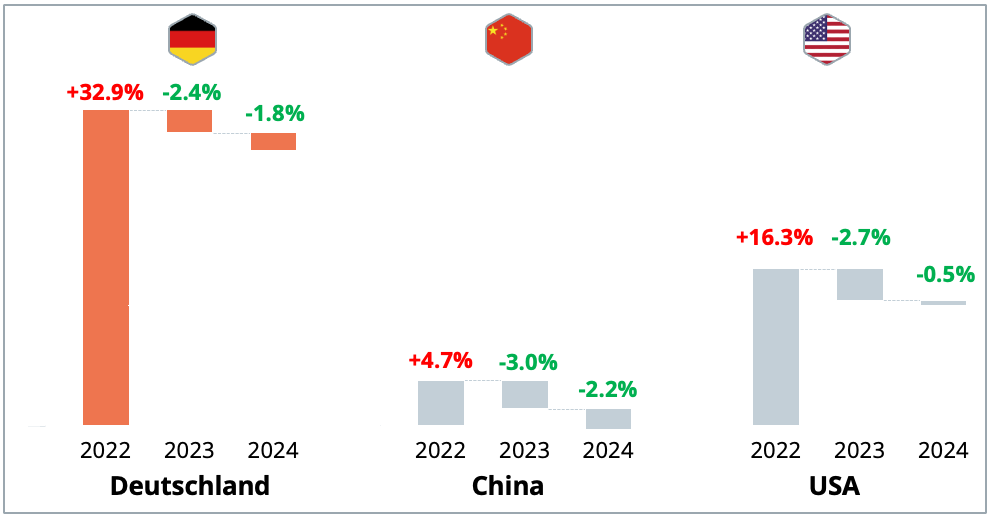

Eine positive Entwicklung zeigt sich hingegen bei den Erzeugerpreisen: In Deutschland, den USA und China sanken die Preise für zentrale Produktionsfaktoren wie Strom, Erdgas, Stahl und Aluminium deutlich. Dies führt kurzfristig zu Entlastungen in der Kostenstruktur der produzierenden Unternehmen. Besonders in den USA war der Rückgang bei Gaspreisen ausgeprägt, während in Deutschland Strom und Basismetalle günstiger wurden.

Diese Kostenentwicklung hat jedoch auch eine Kehrseite: Der Produktionsstandort China profitiert besonders stark von sinkenden Inputkosten. Chinesische Anbieter nutzen im Umkehrschluss ihre günstige Kostenstruktur zunehmend offensiv auf den globalen Märkten – insbesondere im Bereich Elektromobilität und Batterietechnik. Das Resultat: ein verschärfter Preiswettbewerb, der europäische Zulieferer weiter unter Druck setzt.

Abbildung 7 – Evolution der Herstellerpreise seit 2021

(in %)

Quelle: Berylls by AlixPartners

Ein maßgeblicher Faktor für die schwache Profitabilität vieler deutscher Zulieferer sind die deutlich gestiegenen Zinskosten am Heimatmarkt. Während sich der Verschuldungsgrad der Top-10-Zulieferer zwischen 2019 und 2024 insgesamt stabil zeigte und keine strukturell höhere Verschuldung erkennen lässt, fallen bei der Zinslast deutliche Unterschiede auf: Bei Bosch, Continental und ZF haben sich die Zinskosten seit 2019 jeweils mehr als verdoppelt. Sie liegen inzwischen bei über 1 % des Umsatzes – ein im internationalen Vergleich hoher Wert. Zum Vergleich: Bei den asiatischen Wettbewerbern Aisin, Denso und Hyundai Mobis betragen die Zinskosten durchschnittlich lediglich 0,2 % des Umsatzes, trotz teils zweistelliger Wachstumsraten. Innerhalb der Top 10 weisen nur die französischen Anbieter FORVIA (2,2 %) und Michelin (1,1 %) höhere oder vergleichbare Werte auf als die deutschen Vertreter. Die gestiegenen Kapitalkosten schränken die Investitionsspielräume gerade in einem Umfeld ein, in dem gleichzeitig Transformationsausgaben notwendig wären.

Abbildung 8 – Zinsaufwendungen im Verhältnis zu den Einnahmen

(in %)

Quelle: Unternehmensangaben, Berylls by AlixPartners Analyse

Zusätzlich zu den Belastungen durch hohe Zinsen wirken sich auch Wechselkursschwankungen auf die strategische Positionierung der Zulieferer aus – wenn auch mit zeitlich versetzter Relevanz. Im Verhältnis zum chinesischen Yuan verlor der Euro an Wert – chinesische Zulieferer gewannen damit an preislicher Wettbewerbsfähigkeit auf dem Weltmarkt.

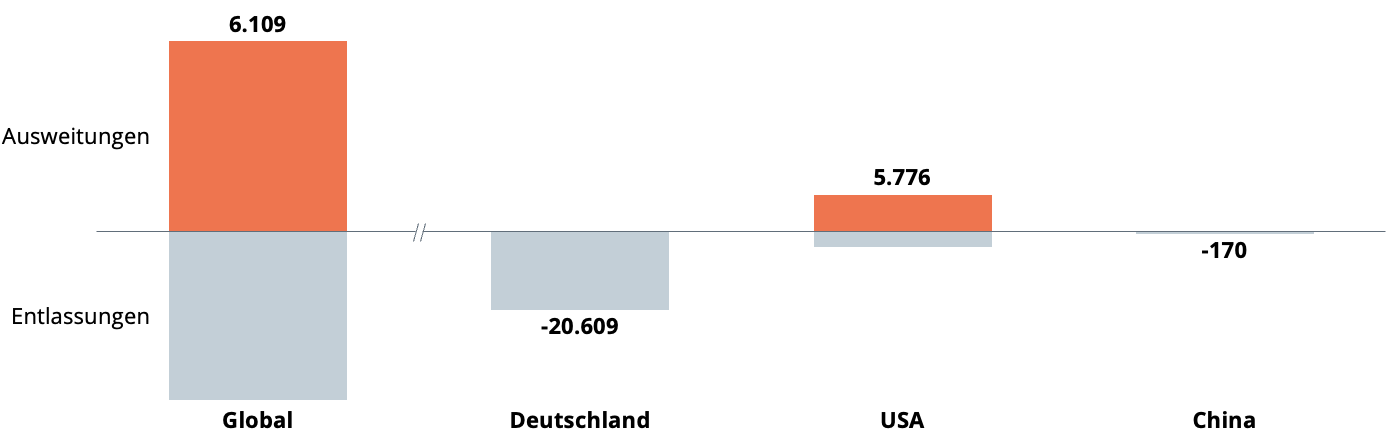

In diesem ohnehin angespannten Umfeld haben viele Unternehmen zu Restrukturierungsmaßnahmen gegriffen, um ihre Kostenbasis zu senken und die operative Effizienz zu steigern. Die Frage, ob die Ende 2023 initiierten Personalabbau- und Performance-Programme bereits Wirkung zeigen, lässt sich nur differenziert beantworten. Zwar ist die Zahl der Mitarbeiter der Top-100-Zulieferer 2024 insgesamt um mehr als 6.000 gestiegen, doch verbergen sich hinter diesem Zuwachs deutliche regionale Unterschiede. In den USA wurde ein Nettozuwachs von über 5.700 Stellen angekündigt, was unter anderem auf protektionistische Maßnahmen wie Strafzölle und eine national orientierte Industriepolitik zurückzuführen sein dürfte. Unternehmen erweitern dort ihre Produktionskapazitäten, um sich an neue Handelsbedingungen anzupassen.

Ganz anders stellt sich die Lage in Deutschland dar. Hier wurde die Streichung von mehr als 20.000 Stellen angekündigt, wovon fast 17.000 auf Werksschließungen entfallen – etwa auf ZF, das allein 14.000 Arbeitsplätze im Inland streichen möchte. Neben weiteren deutschen Unternehmen, wie Bosch und Continental, streichen auch ausländische Unternehmen Jobs in ihren deutschen Niederlassungen. Adient, Michelin und Toyo Tire Corp. zum Beispiel planen, rund 1.600 Stellen abzubauen. Dadurch ging die Beschäftigung insgesamt um rund 2 % zurück. Einer der Gründe liegt in der durchschnittlich um 5 % geringeren Kapazität der Werke im Vergleich zur Zeit vor der Corona-Pandemie. Um ihre Kostenbasis zu optimieren, setzten viele Unternehmen auf deutlich straffere Zeitpläne in ihren Performance-Programmen, mit dem Ziel, Restrukturierungen innerhalb von rund 18 Monaten umzusetzen. Ob diese ambitionierten Vorgaben in der Praxis auch eingehalten werden können, bleibt jedoch offen. Besonders in Deutschland erschweren hohe arbeitsrechtliche Hürden und starke Arbeitnehmervertretungen eine schnelle Umsetzung.

Ein positives Gegengewicht zur Entwicklung in Europa bildet der indische Markt. Dort wurden im selben Zeitraum mehr als 11.000 neue Arbeitsplätze geschaffen. Unternehmen wie ZF, Michelin, Renesas, Panasonic und BorgWarner investieren verstärkt in lokale Produktionsstätten und unterstreichen damit die wachsende Bedeutung Indiens als kostengünstigen und strategisch relevanten Fertigungsstandort für die globale Zuliefererindustrie.

Abbildung 9 – Angekündigte Personalerweiterungen und Entlassungen bei den TOP-100-Zulieferern nach bestimmten Standorten

(in FTEs 2024)

Quelle: Berylls by AlixPartners

Angesichts sinkender Margen und stagnierender Absatzmärkte setzen viele Zulieferer auf eine strategische Diversifikation. Der Anteil der Umsätze außerhalb des Automotive-Kerngeschäfts stieg im Jahr 2024 auf 17,5 %, nach 16,8 % im Vorjahr. Besonders gefragt sind Zukunftsbranchen mit stabiler Nachfrage und hoher Technologiedurchdringung.

Die bevorzugten Zielsegmente sind: Heiz- und Klimatechnologie, industrielle Automation und Robotik, Medizintechnik sowie nachhaltige Bautechnologien. Die Expansion erfolgt dabei häufig über Akquisitionen. Zwei prominente Beispiele aus den TOP 100: Bosch übernahm das Heiz- und Klimatechnikgeschäft von Johnson Controls für 7,4 Milliarden Euro – die größte Übernahme in der Unternehmensgeschichte. Saint-Gobain erweitert sein Portfolio durch den Erwerb des australischen Baustoffherstellers CSR für 2,7 Milliarden Euro.

Die strategische Botschaft ist eindeutig: Zulieferer wollen und müssen sich unabhängiger vom klassischen Fahrzeugmarkt machen. In einem Umfeld, in dem Produktionsvolumen schwanken und Technologiepfade unsicher sind, wird Resilienz über Diversifikation geschaffen.

2024 war ein herausforderndes Jahr, das wieder gezeigt hat, wie empfindlich die Zuliefererindustrie auf externe Schocks reagiert. Doch ebenso offenbarte es, wie groß die Unterschiede zwischen Geschäftsmodellen sind und wie hoch die Abhängigkeit von den technologischen Entwicklungen wie der Transformation zur E-Mobilität ist.

Für 2025 ist keine grundlegende Entspannung zu erwarten. Elektromobilität wird sich zwar weiterentwickeln, jedoch wird der Durchbruch (zum Beispiel durch ultraschnelles Laden mit Ladezeiten von < 5 Minuten) weiter auf sich warten lassen. Gleichzeitig bleiben die Rahmenbedingungen herausfordernd: Geopolitische Spannungen, zunehmender Protektionismus, steigende Finanzierungskosten und ein globaler Wettbewerb um Technologieführerschaft und Talente.

Zulieferer, die ihre Strategie jetzt proaktiv anpassen, ihre Portfolios differenzieren und sich regional breiter aufstellen, werden zu den Gewinnern gehören. In einem Umfeld, das immer weniger verzeiht, wird Anpassungsfähigkeit zur wichtigsten Währung. Die Automobilzulieferer der Zukunft zeichnen sich nicht durch Größe oder Tradition aus, sondern durch Agilität, technologische Relevanz und die Fähigkeit, in unsicheren Zeiten belastbare Entscheidungen zu treffen.

NO TIME TO READ THIS WEBSITE?