Chinesische Automarken auf dem Vormarsch – doch wie präsent sind sie wirklich?

München, Juli 2025

D

ie chinesischen Automobilhersteller drängen mit Nachdruck auf den europäischen Markt – und nehmen dabei auch verstärkt den deutschen Markt ins Visier.

Mit wettbewerbsfähiger Technologie, attraktiver Preisgestaltung und starkem Fokus auf Elektromobilität zielen Marken wie BYD, MG, Great Wall Motors (GWM) mit den Marken ORA & WEY und Chery auf eine schnelle Expansion. Doch wie sieht ihre tatsächliche Präsenz im deutschen Handel aus? Eine Analyse der drei Absatzstärksten Marken in Deutschland (BYD, MG und GWM) zeigt den Status Quo der Handelsintegration und wie die Marken – sich zumindest digital – im Portfolio wiederfinden.

Zur Untersuchung der aktuellen Marktabdeckung chinesischer OEMs in Deutschland hat Berylls by AlixPartners die offiziellen Händlerlisten der Marken BYD, MG und GWM ausgewertet. Dabei lag der Fokus auf quantitativen Kennzahlen (Händleranzahl, gelistete Fahrzeuge) sowie qualitativen Mustern (Marken-Mix, weitere Marken im Portfolio). Die drei ausgewählten Marken stehen in den letzten 3 Jahren für 95% der zugelassenen privaten chinesischen Neuwagen in Deutschland.

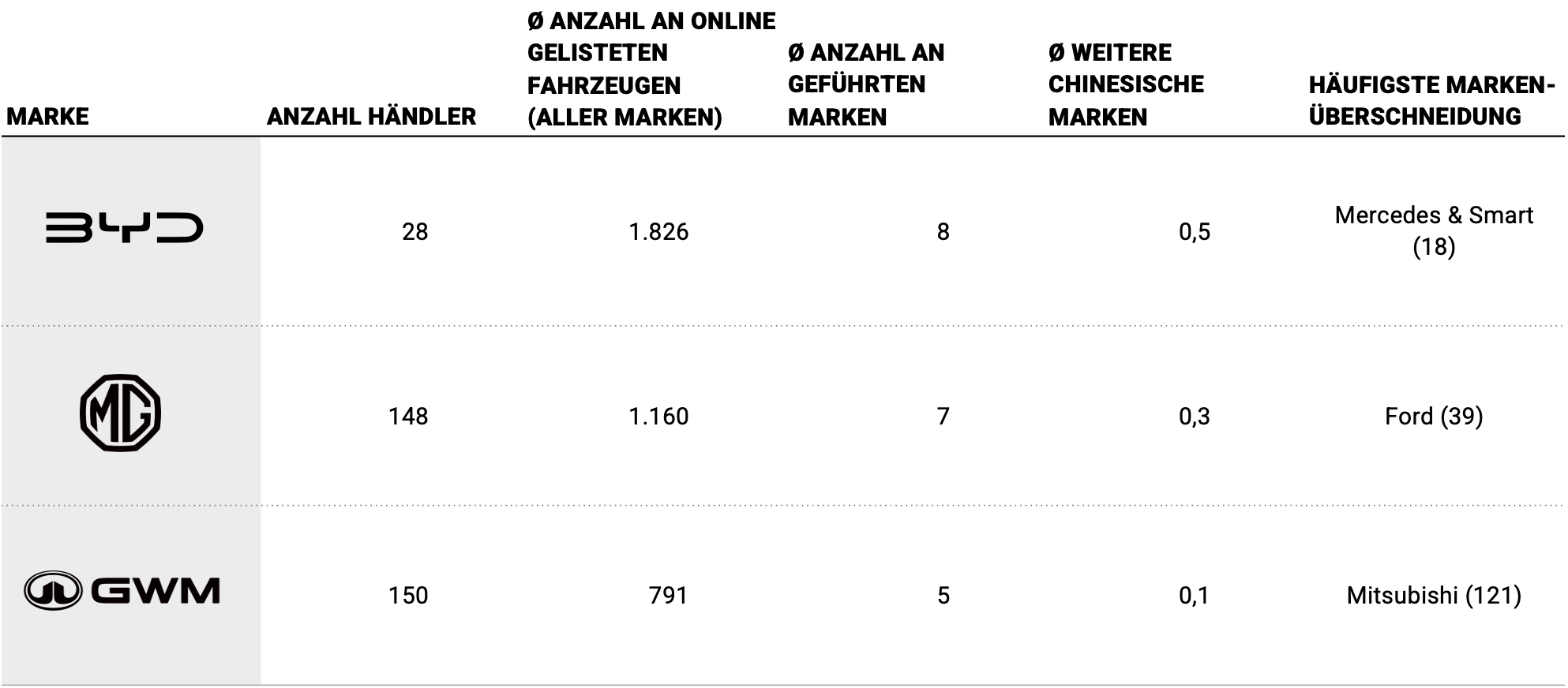

Abbildung 1 – Die Ergebnisse im Überblick(Stand Juni 2025)

Quelle: Berylls by AlixPartners

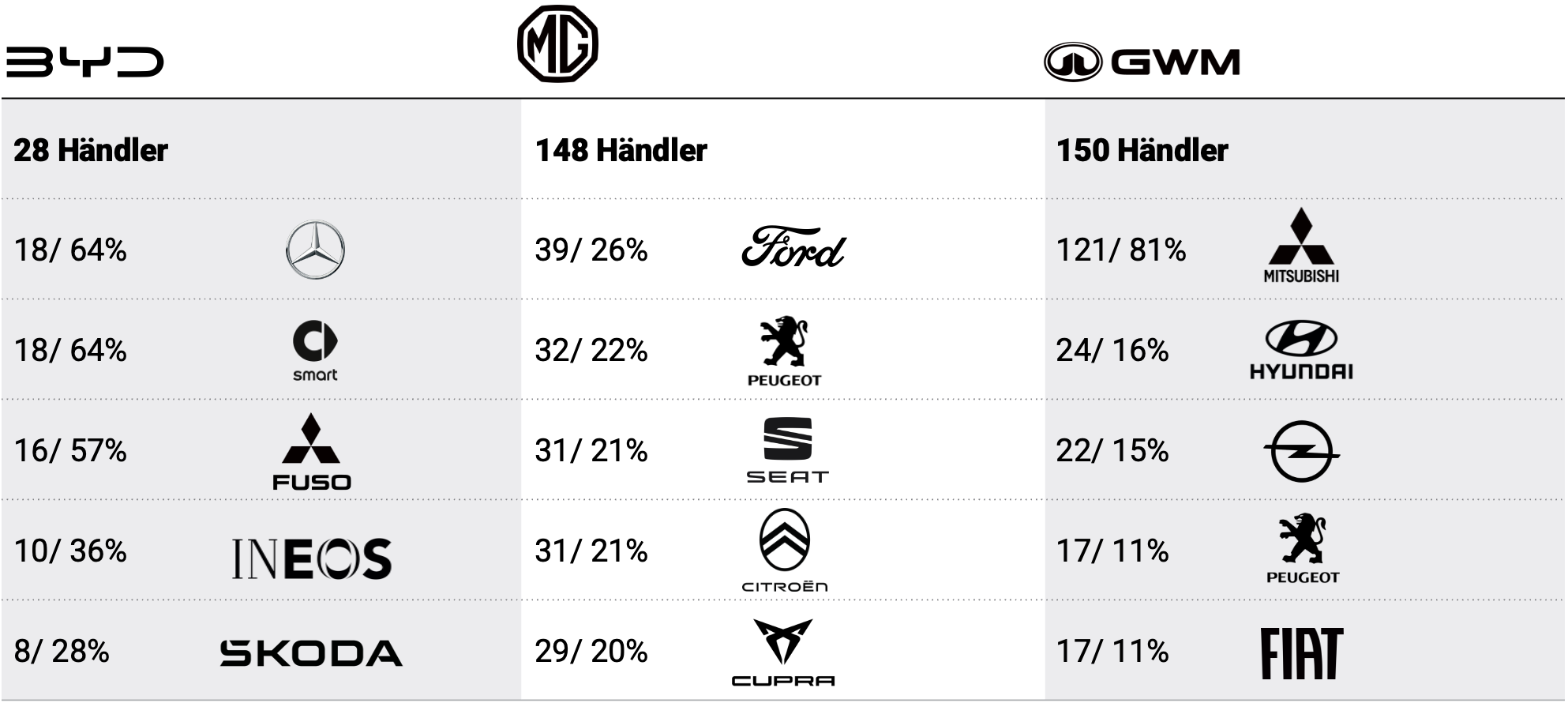

Abbildung 2 – Die Top 5 Händler mit der Markenüberschneidung

Quelle: Berylls by AlixPartners

Auffälligkeiten und Muster

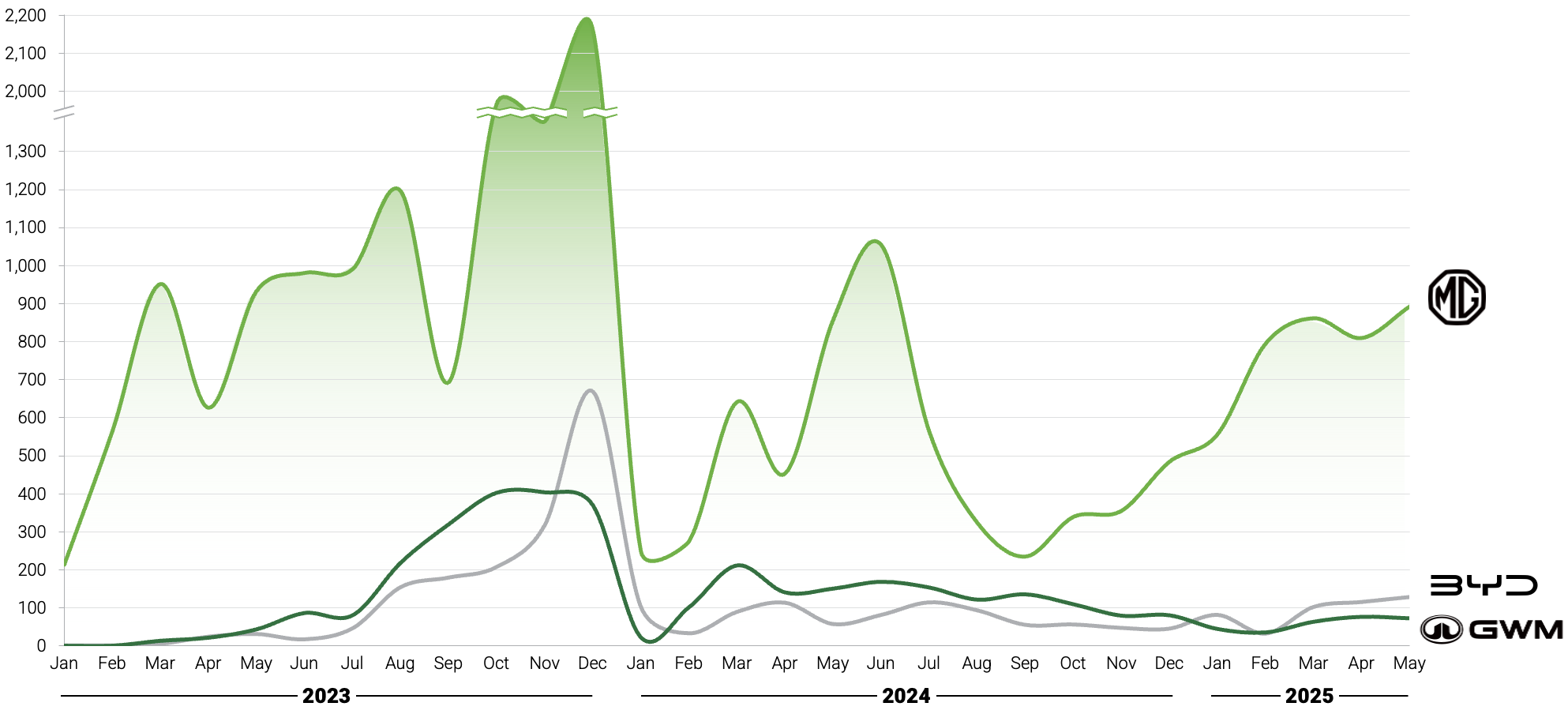

1. Überschneidung mit etablierten Marken:Besonders bei BYD-Händlern fällt auf, dass viele Händler ebenfalls Mercedes und/oder Smart Modelle führen. Bei rund zwei Dritteln der analysierten Händler gibt es hier eine Überschneidung, was auch durch die Beteiligung bzw. Übernahme diverser Autohäuser durch Chinesische Unternehmer zu begründen ist. GWM hingegen ist stark in Mitsubishi-Strukturen integriert, was an der Übernahme des Mitsubishi-Vertriebs durch die Emil Frey Gruppe liegt, die ebenfalls mit GWM zusammenarbeitet.2. Multimarkenstrategie statt Exklusivität: Die Mehrheit der Händler führt mehrere Marken parallel – durchschnittlich sieben bis acht pro Händler – darunter meist nur eine oder zwei chinesische Marken. Händler, die nur chinesische Autos anbieten sind mit Ausnahme der BYD Flagship Stores, die durch Sternauto betrieben werden, nicht anzutreffen.3. Geringe Sichtbarkeit auf den Händlerwebseiten: Eine klare Schwäche: chinesische Marken werden häufig nicht prominent auf der Website der Händler präsentiert – teils erscheinen sie gar nicht im Markenportfolio auf der Händlerwebsite, obwohl sie auf der OEM Website als Vertragshändler gelistet sind. Die Bewerbung erfolgt häufig eher dezent oder ausschließlich über Drittplattformen wie mobile.de. Für die chinesischen OEMs bedeutet das: Geringe Markenwahrnehmung trotz physischer Präsenz.4. Zulassungen und Händlerabdeckung gehen nicht Hand in Hand:Während MG mit einem großem und umfassendem Händlernetzwerk agiert und damit unter den betrachteten Chinesen den meisten Absatz generiert – hat GWM ein ähnlich großes Netz aber bisher kaum nennenswerte Verkäufe generiert.

Abbildung 3 – Private Zulassungen in Deutschland pro Monat

Quelle: Berylls by AlixPartners

Fazit: Schnelle Marktdurchdringung, aber geringer Erfolg

Die meisten OEMs setzen beim Markteintritt in Deutschland auf die Infrastruktur etablierter Mehrmarkenhändler, um schnell eine flächendeckende Präsenz aufzubauen. Dieses Modell erlaubt zwar eine kosteneffiziente Markteinführung, birgt aber das Risiko auf die Aktivität und Kooperation der Händler angewiesen zu sein. Diese sind zwar als Investoren offen für Wachstum durch neue Marken, allerdings muss die Rendite im Verhältnis zu den Aufwendungen stimmen. Bleibt das Absatzvolumen gering, bleiben auch die Investitionen der Händler in Markenaufbau und Kundenbindung verhalten. Es entsteht ein Teufelskreis aus begrenztem Engagement, geringem Absatz und fehlender Markenstärkung.

Wege, den Teufelskreis zu durchbrechen

Um über eine reine Marktpräsenz hinauszukommen und tatsächliche Absatzrelevanz zu erzielen, müssen chinesische OEMs konkrete Anreize für den Handel schaffen. Drei strategische Hebel stehen dabei im Fokus:

1. Einen Nachfrage-Sog („Super-Pull“) erzeugen:Durch gezielte, aufmerksamkeitsstarke Marketingkampagnen, sowie ein attraktives Preis-Leistungs-Verhältnis können OEMs einen starken Nachfragesog erzeugen, der sich beim Handel widerspiegelt. Sobald Händler erkennen, dass sie trotz aggressiver Preispunkte solide Margen realisieren können, steigt auch ihre Bereitschaft, in Sichtbarkeit, Verkaufsförderung und Markenbekanntheit zu investieren. Ein gut orchestrierter Super-Pull kann so zum Motor für nachhaltiges Wachstum werden.

2. Überdurchschnittliche Händlerincentives bieten:Der Einstieg in neue Marken ist für Händler in erster Linie ein Business Case. Wenn der natürliche Nachfrage-Sog anfangs nicht ausreicht, um Händler Aktivitäten zu stimulieren, müssen OEMs selbst in Vorleistung gehen: beispielsweise durch Investitionszuschüsse für Showroom-Anpassungen, überdurchschnittliche Boni bei Zielerreichung oder leistungsabhängige Marketingbudgets. Diese Anreize können helfen, die Hürde zur Markenaktivierung zu senken und erste Vertriebsdynamiken zu initiieren.

3. Eigenes Handelsnetz aufbauen: Eine langfristig angelegte Alternative ist der Aufbau eines eigenen Handelsnetzes und Direktinvestition in dieses. Erfolgsentscheidend ist dabei die Zusammenarbeit mit lokalen Partnern, die über Marktkenntnis, regulatorisches Know-how und operatives Geschick verfügen. Ergänzend sollten frühzeitig Kooperationen mit etablierten Servicebetrieben abgeschlossen werden, um ein zuverlässiges Aftersales-Netz sicherzustellen – ein zentraler Aspekt für Vertrauen und Wiederkaufbereitschaft der Kunden.

Langfristiger Erfolg erfordert Geduld und Kapital

Unabhängig vom gewählten Ansatz ist klar: Der Aufbau von Markenvertrauen und Vertriebsstruktur in einem reifen und stark kompetitiven Markt wie Deutschland ist weder schnell noch günstig zu realisieren. Wer dauerhaft erfolgreich sein will, braucht einen klaren Plan, tiefes Verständnis für die Handelslogik – und die Bereitschaft, zunächst mehr zu geben als zu nehmen. Ohne initiale Investitionen in Sichtbarkeit, Verfügbarkeit und Vertrauen bleibt chinesischen OEMs als Alternative nur Geduld – und die konsequente Begleitung eines langsamen, händlergetriebenen Markthochlaufs.