Bewertung des Standorts Deutschland für Automobilzulieferer

München, Juli 2025

D

eutschlands Automobilzuliefererindustrie steht unter Druck: Produktionsverlagerungen, hohe Lohn- und Energiekosten sowie schwaches Wirtschaftswachstum gefährden den Standort. Zeit für eine Bewertung des Standorts Deutschland für Automobilzulieferer.

Prognosen zeigen sinkende Fahrzeugproduktion und mangelnde politische Unterstützung. Internationale Wettbewerber bieten attraktivere Bedingungen. Zulieferer müssen ihre Rolle überdenken, während die Politik langfristige Strategien zur Stärkung zukunftsorientierter Technologien entwickeln sollte.

Standortschließungen und Kosteneinsparungen prägen die Schlagzeilen

Der Eindruck ist derzeit nahezu unbestritten: Deutschland steht als Automobil- und insbesondere Zulieferstandort unter erheblichem Druck. Dies zeigt sich an den regelmäßigen Ankündigungen von Produktionsverlagerungen, Werksschließungen und umfassenden Kosteneinsparungen an bestehenden Standorten. Selbst familien- und stiftungsgeführte Unternehmen, die bislang solche Maßnahmen gescheut haben, reagieren nun und setzen großflächige Sparprogramme um. Es stellt sich daher die Frage, worauf sich diese Entwicklung zurückführen lässt, welche Indikatoren ihr zugrunde liegen – und ob mittelfristig eine Besserung in Sicht ist.

Abstieg des Standorts Deutschland in Zahlen

Derzeit beobachten wir eine Vielzahl an Indikatoren, die eine negative Entwicklung begünstigt haben. Deutschland ist in mehreren Bereichen zurückgefallen, wie sich anhand verschiedener Beispiele belegen lässt. Besonders deutlich wird dies an der Entwicklung des Bruttoinlandsprodukts (BIP): Die Wirtschaft schrumpfte 2024 im zweiten Jahr in Folge um 0,2 %. Für 2025 wird kein Wachstum prognostiziert; erst 2026 wird ein Anstieg von 1,1 % erwartet. Damit zählt Deutschland im EU-Vergleich zu den Schlusslichtern. Zum Vergleich: In den USA wuchs die Wirtschaft 2024 um 2,8 %, und auch die Prognosen für die kommenden Jahre sind dort deutlich positiver.

Mit Blick auf die Automobilzuliefererindustrie ist es jedoch auch erforderlich, neben allgemeinen Indikatoren wie dem BIP auch spezifische Einflussfaktoren für den Standort zu betrachten. Drei zentrale Faktoren lassen sich hier identifizieren, ergänzt durch Anreizsysteme in anderen Ländern: die relevante Automobilproduktion und damit die Nachfrage – insbesondere getrieben durch die inländischen Produktionszahlen –, die Lohnkosten sowie die Energiepreise.

Historische und zukünftige Entwicklung wesentlicher Indikatoren

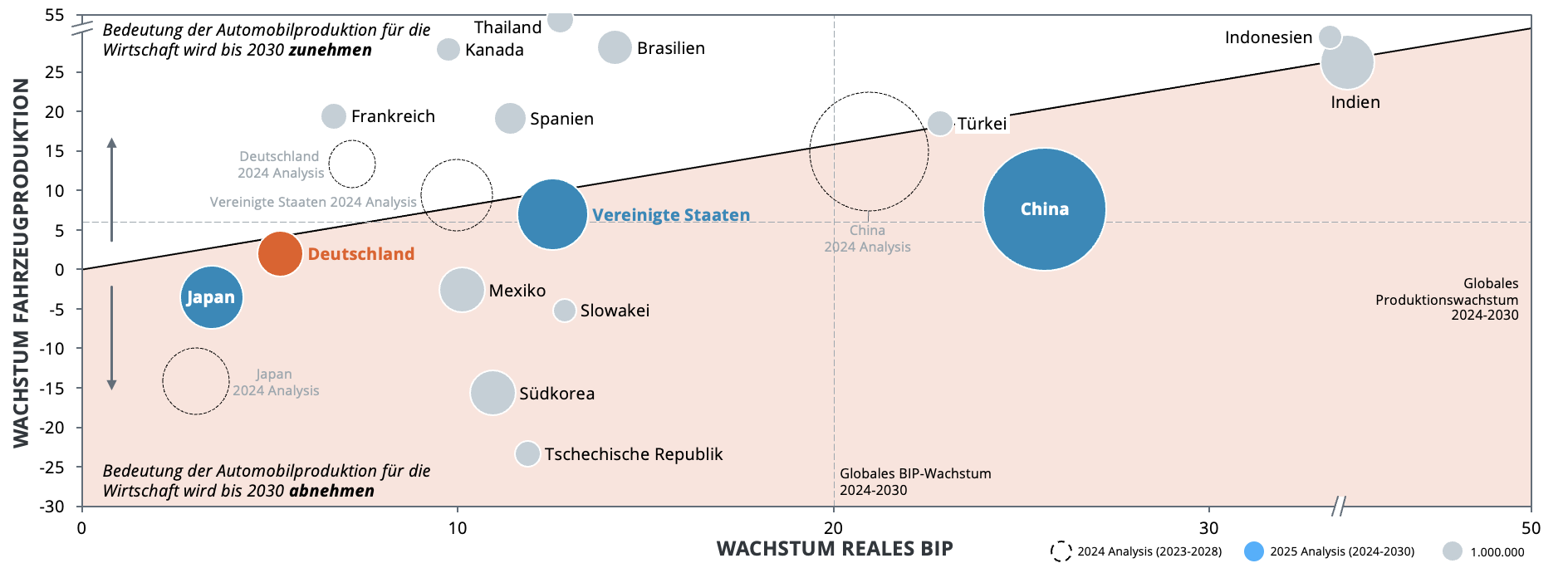

Grafik 1 zeigt die prognostizierte Entwicklung der Fahrzeugproduktion sowie des BIP für ausgewählte Automobilstandorte. Es wird deutlich, dass sich Deutschland in einer sehr prekären Lage befindet, einzig Japan zeigt hier eine noch ungünstigere Entwicklung. Sowohl das Wirtschaftswachstum als auch die Entwicklung der heimischen Fahrzeugproduktion sind im internationalen Vergleich schwach und haben sich seit Anfang 2024 nochmals spürbar verschlechtert. Besonders auffällig: Anfang 2024 lagen die Prognosen für die Fahrzeugproduktion im Jahr 2030 noch bei 5,3 Millionen Einheiten. Im Februar 2025 wurden diese auf 4,2 Millionen Fahrzeuge korrigiert – ein Rückgang von 20 % innerhalb eines Jahres.

Abbildung 1 – Entwicklung reales Bruttoinlandsprodukt und Fahrzeugstückzahlen (Prognose reales BIP und Fahrzeugstückzahlen 2024-2030 kumulativ in %)

Anmerkung: Länder mit über 1 Mio. Produktionsvolumen

Quelle: S&P Global Mobility (Light Vehicle Production Forecast, February 2025), IMF, Berylls by AlixPartners

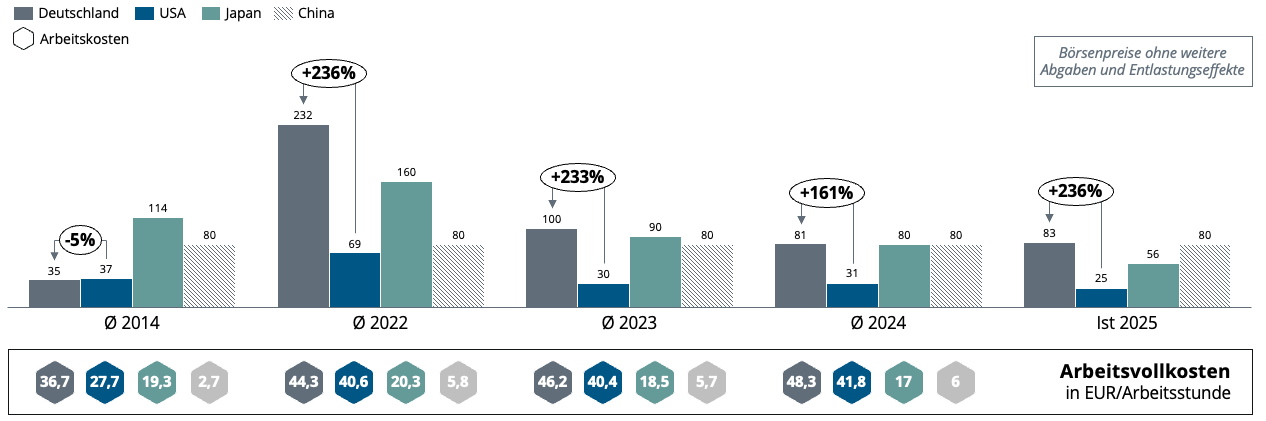

Auch bei den Energiekosten ergibt sich ein kritisches Bild. Grafik 2 zeigt die Entwicklung dieser Kosten im internationalen Vergleich am Beispiel der Börsenpreise für Strom. Die strukturellen Unterschiede bei den Energiekosten zwischen Europa und insbesondere den USA bleiben bestehen. Staatliche Entlastungsmechanismen für die Großindustrie, wie sie in einigen europäischen Ländern teilweise eingeführt wurden, können die signifikanten Preisunterschiede bei Strom und Gas, insbesondere aufgrund der hohen Kosten, nicht dauerhaft ausgleichen. Da über 80 % des Energieaufwandes in der Fahrzeugproduktion außerhalb der OEM-Werke anfallen, sind vor allem Zulieferer hier besonders betroffen. Darüber hinaus ist bei den Lohnkosten ebenfalls eine ungünstige Entwicklung erkennbar: Während die Zunahme in Deutschland in den letzten Jahren dem EU-Durchschnitt entsprach, war der Anstieg im Vergleich zu den USA im Mittel um 1,5 % pro Jahr höher. Die politische Debatte bezüglich der Anhebung des Mindestlohns lässt ebenfalls keinen Rückenwind für den Standort erwarten.

Abbildung 2 – Historische Entwicklung Strompreise und Arbeitskosten in ausgewählten Märkten (Ø 2014 – Ist 2025 in EUR/MWh Day Ahead Base)

Datenpunkte: Mai 2025

Anmerkung Strompreise: Preisdifferenzen aufgrund unterschiedlicher Produkte in den einzelnen Märkten möglich. Repräsentative Region bei mehrere Preiszonen in einem Land. Börsenpreise ohne weitere Abgaben, China inkl. Abgaben jedoch aufgrund Regulatorik beschränkt vergleichbar und keine historische Verfügbarkeit

Anmerkung Arbeitsvollkosten: Die Arbeitskosten beziehen sich auf die durchschnittlichen Arbeitskosten im verarbeitenden Gewerbe je Arbeitsstunde (Arbeitgeberbrutto). Die Werte für China und Japan wurden für das Jahr 2024 über die jeweilige durchschnittliche Wachstumsrate der Arbeitskosten seit 2018 geschätzt.

Quelle: Bloomberg, JEPX, Statistische Veröffentlichungen der Länder, Berylls Strategy Advisors

Weiter zunehmender Wettbewerbsdruck für Deutschlands Automobilzulieferer

Weitere Entwicklungen in anderen Ländern setzen den Standort Deutschland zusätzlich unter Druck. Obwohl aktuell viel Staub im internationalen Handel aufgewirbelt wurde, verschärfen Steuererleichterungen und -senkungen, etwa in den USA, sowie wirtschaftsfreundliche Rahmenbedingungen die Situation für Deutschland. Der Inflation Reduction Act kann hier als sehr erfolgreiche Maßnahme in dieser Hinsicht gesehen werden. Weitere relevante Indikatoren sind die durch Bürokratie und staatliche Auflagen verursachten Kosten, die in Deutschland kontinuierlich steigen. Aufgrund des ausbleibenden Bürokratieabbaus lässt die deutsche Wirtschaft beispielsweise jährlich ein Potenzial von rund 146 Milliarden Euro ungenutzt.

Konsequenzen für den Zulieferstandort Deutschland

Auch von politischer Seite ist keine substanzielle Unterstützung zu erwarten. Die im Koalitionsvertrag angekündigten Maßnahmen zur Förderung der Automobilindustrie lassen keine wesentlichen Verbesserungen erkennen. Konkrete wirksame politische Initiativen fehlen bislang. Der Begriff „Automobil(industrie)“ wird lediglich in allgemeinen Ankündigungen erwähnt, ohne dass spezifische Maßnahmen benannt werden. Es ist daher davon auszugehen, dass sich die negative Entwicklung mittelfristig fortsetzen wird.

Ein weiterer Rückgang der Produktion von Zulieferteilen in Deutschland ist nahezu unausweichlich. Selbst bei stabilen Rahmenbedingungen wird die stagnierende beziehungsweise rückläufige Fahrzeugproduktion zu einem weiteren Abbau der Produktionskapazitäten führen. Verbesserte Rahmenbedingungen bei Energiepreisen und Förderprogrammen können diesen Trend allenfalls abschwächen, jedoch nicht aufhalten. Die Zahl der Zulieferunternehmen, die historisch am Standort Deutschland gewachsen sind und künftig nur noch zentrale Verwaltungsfunktionen hierzulande vorhalten, wird zunehmen. Eine substanzielle Unterstützung durch den Rüstungssektor, wie sie derzeit diskutiert wird, ist nur in begrenztem Umfang zu erwarten.

Handlungsbedarf für Zulieferer und Politik in Deutschland

Zulieferunternehmen müssen sich für ihr aktuelles Kerngeschäft mehr denn je der Frage stellen, welche Funktionen langfristig in Deutschland verbleiben können und sollen. Für die Politik gilt es, den Standort gezielt zu stärken – mit einem klaren Fokus auf Effizienz, Effektivität und Zukunftstechnologien. Maßnahmen, die lediglich eine Produktionsverlagerung um wenige Jahre verzögern, sind solchen unterzuordnen, die den Standort nachhaltig zukunftsfähig machen.