WANT TO DISCOVER MORE?

SEARCH

pportunities in Defense: Key Questions for non-defense players

1. What are the overall developments in the defence sector?

2. Where are direct overlaps for automotive products and how large is the german market for those products?

3. Are compentencies and resources from e.g. automotive also relevant for the growing defense sector?

4. Is the market attractive for us and do we have the required products, resources, capabilities?

Download the full insight now!

is a neglected factor in overall efficiency and needs adoption into the new age of work

Technological change, talent scarcity, and rising cost pressure demand smarter planning and use of R&D resources. In today’s world of innovative technologies and changing business models, estimates from previous projects are no longer sufficient to assess tasks for the future. Especially not with the shift from hardware- (HW) to software- (SW) driven products. In terms of resources, employee utilization and time spent across the product development process (PDP), are crucial cost drivers for OEMs and Tier-x suppliers in R&D. In this paper, we want to elaborate the current flaws and future challenges of effort estimation across the PDP.

In the automotive industry, the PDP provides guidance for planning and managing the workforce. Considering its length, hardware orientation, and complexity, this habit can, however, be a root cause rather than a solution.

1. False sense of predictability

OEMs and their products are built on long development cycles and structured to meet milestones, creating a perception of high predictability and transparency. However, this method overstates the accuracy of planning and effort estimation. Designed for hardware products, these processes struggle to keep up with fast-moving software demands. These lengthy processes make it difficult to adapt to rapidly changing conditions, such as new regulations, shifting customer demands, or varying tariffs. A more adaptive and agile approach is needed to balance structure with responsiveness.

2. Effort estimations based on individuals’ experience

At the beginning of each new development project, effort need to be estimated for all the systems involved. In most cases, estimations derive from individual experiences rather than data-driven methods. These estimations often follow a rule-of-thumb approach or use reference statements of work (SoW) from previous projects, which do not suit the current assignments. Due to time constraints in the development schedule and limited experience with emerging technologies, new effort estimates tend to be ignored and those gained from previous experiences are used instead.

3. Continuous software development adds more pressure to resource estimation

With the growing use of software, hardware and software development become increasingly decoupled and run on different timelines. Moreover, software development does not end at the SOP and requires continuous updates up to the end-of-life phase and cross-program reuse. This fact alone calls for action as traditional PDPs do not cover this aspect of product development and the required updates.

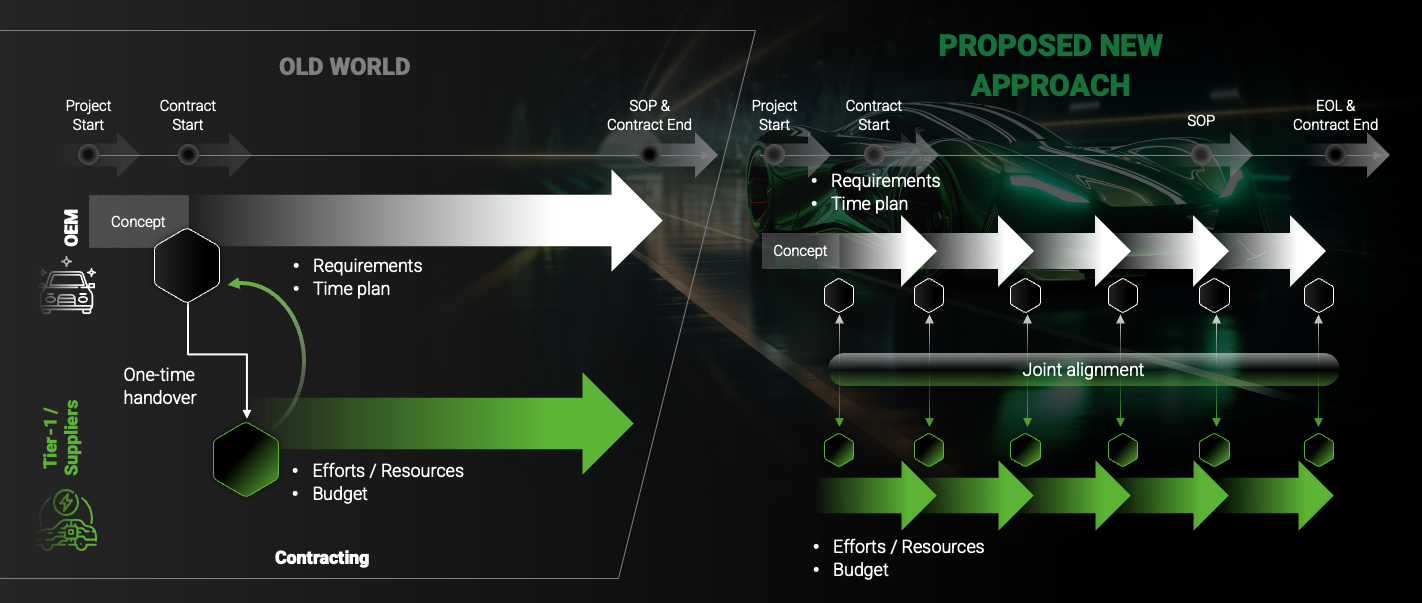

Our first hypothesis is based on the product development process:

(H1) Slicing the product development process into shorter intervals with respective effort estimations will improve overall resource estimation.

Accurate effort estimation is driven by the availability of specifications. Therefore, unavailable or incomplete requirements negatively impact the accuracy of effort estimation. Yet, the required resources are evaluated on time as the milestone-oriented delivery needs to be served. This rigid approach does not account for the evolving nature of product development, where time, effort, and complexity increase in curves, while budget and resource planning remain linear and set since the beginning. OEMs struggle to define detailed specifications of their product, while Tier-1 suppliers face difficulty in determining their own resource needs without precise specifications. This misalignment leads to a bullwhip effect, where incomplete requirements often result in overestimated effort.

Therefore, we summarize in our second hypothesis: (H2) earlier supplier involvement improves requirement quality and reduces reworking.

Both OEMs and Tier-1 suppliers struggle with sufficient transparency in terms of capacity utilization. Teams often juggle multiple projects with shared components, making it hard to allocate resources correctly. Cost center-based tracking offers insights into the real workload, but is limited by administration and flawed workflows.

To summarize, our third hypothesis (H3): improving resource tracking and digitization capabilities will enable the more effective management of resources.

Increasing the efficiency of R&D departments is fundamentally dependent on the rationally planned and correct use of resources. Achieving this goal necessitates a complete rethinking of established resource management and allocation systems. Below we present levers relating to our three hypotheses to enable more precise yet flexible planning.

Figure 1 – Different approaches to effort estimation

Source: AlixPartners, Berylls by AlixPartners

Decoupling of effort estimation and project budget

One method of improving resource estimation is to decouple effort estimation from the constraints of a pre-determined project budget. Traditional project management suffers from the imposition of a budget before understanding the project’s requirements, which can lead to inaccurate estimations. Instead, we advocate for a data- and requirements-based planning process. This approach begins with a detailed analysis of project requirements, leveraging existing empirical data and historical values to inform effort estimations. A centralized data collection system is crucial for this approach. The focus should be on creating a comprehensive plan that accurately reflects the resources needed to deliver the desired outcome. Once efforts are substantially estimated, strategic decisions on pricing these efforts to the customer can be taken. This strategy will avoid setting a spiral of overestimated efforts and budget cutbacks in motion. While budgets are essential for maintaining financial discipline, they should not dictate the estimated effort required. The budget should be a result of an exhaustive assessment of project requirements, not the other way around.

New methods of effort allocation

The shift towards modular development, characterized by the cross-program usage of software components and continuous software integration, necessitates novel approaches to effort allocation. Traditional project models often struggle to account for the shared effort in modular systems. We advocate recognizing the reusability of software components. This can be achieved, for example, by adopting a “60% standard and 40% customized product components” approach. This strategy acknowledges that a significant portion of the software development effort is directed towards reusable components (the 60%), while the remaining effort focuses on customizing these components (the 40%).

This requires a mechanism for tracking the development of reusable components. One method is similar to the allocation of overhead costs. Another could involve establishing a dedicated “base software development unit” responsible for creating and maintaining the reusable core software. By adopting these levers, organizations can gain a more accurate understanding of the actual cost of software development in modular systems, leading to improved resource management.

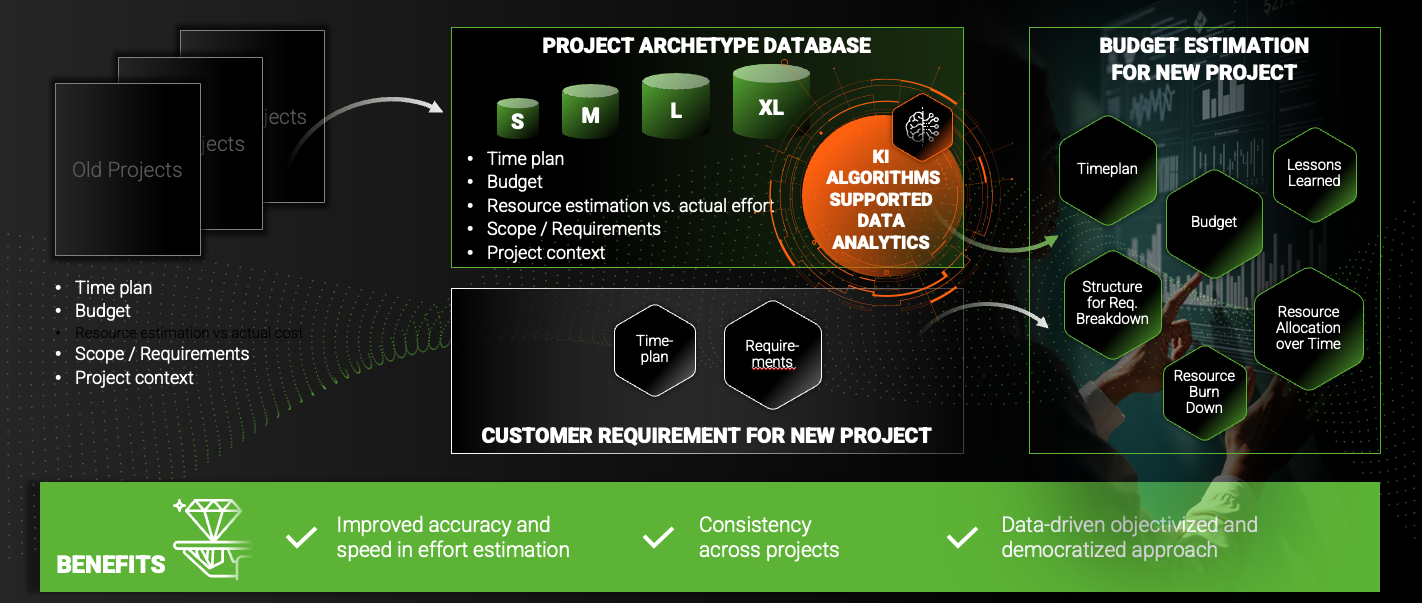

Democratizing planning activities

Current effort estimation relies on information held by a few individuals. A more effective approach democratizes planning by leveraging the distributed expertise. Using the appropriate tools, expert stakeholders can be engaged directly in effort estimation, yielding more accurate project plans.

This democratic approach is supported by a project archetypes library. Completed projects are deconstructed and categorized into these archetypes, which offer pre-defined task breakdowns, estimated effort levels, and resource requirements. These archetypes serve as baselines and are adapted with real data after completion to avoid past mistakes in effort estimation.

Figure 2 – Using archetype approach in effort estimation process brings several benefits

Source: AlixPartners, Berylls by AlixPartners

Falsely assumed predictability can be addressed by slicing one large process into a number of smaller pieces

The idea is to replace the illusion of long-term certainty with iterative adaptation. By dividing the project into smaller, manageable intervals, organizations create opportunities for regular re-assessment and course correction. Each phase is characterized by clear objectives agreed upon between the OEM and the Tier-1 supplier, defined deliverables, and scheduled review milestones. At the conclusion of each phase, progress is rigorously evaluated against the original plan, and adjustments are made based on newly acquired information and insights. This phased approach 1) minimizes the impact of unforeseen events by limiting the scope of each interval, 2) enhances visibility through regular reviews enabling early problem detection, and 3) fosters adaptability by allowing for plan adjustments. Most importantly, as the project progresses and more data are generated, estimation accuracy for subsequent phases improves. Ultimately, slicing the automotive development process into various phases transforms the project from a rigid, potentially flawed, long-term forecast into a flexible, data-driven journey. As a consequence, contractual agreements over lifetimes need to be defined and executed differently than today.

Continuous requirements derivation “continuous strategy phase”

Instead of deriving the full set of requirements at the beginning of a new project, a subsequent approach is needed that makes it possible to deliver requirements frequently without disturbance. These new requirements are agreed upon with the supplier in pre-defined timeframes. For each planned iteration according to agile setting, the requirements are frozen and estimated and budgeted. By doing so the complete system reaches a state in which requirements are mutually agreed between the OEM and the Tier-1 supplier for each planned iteration and later change requests are avoided. However, as development is still an incremental activity in which each step builds on the preceding one, changes cannot be made without considering the previously agreed specifications. To circumvent this issue, both parties need to define “corner cases” of the later limited performance bandwidth.

Requirement breakdown across standardized structure and processes

To reduce changes in later process steps and increase overall transparency, we propose conducting the requirement breakdown along with standardized (product) structures and processes. On the one hand this serves as the basis for proper effort estimation, on the other hand it creates the basis for problem-free integration as it means that only specific requirements are tested at a certain integration level instead of testing the complete requirement set at oncein one process.. Code beamer or Jama are suitable tools that could be used in this situation. Such tools link requirements to test cases. By doing so, if changes are needed at a later phase, the requirements in question can be easily identified and the affected product specifications adjusted and tested at the end of the process. In order to gain the benefits of this lever, a system-level structure and integration plan needs to be in place.

Structured data form the basis for creating transparency on own workload situation and conduct effort estimation

R&D managers lack transparency in their teams’ current projects due to the prevalent use of incorrect project codes. To address this issue, effort should be tracked by role, workload, and demand, critically supported by closing old project codes and enforcing the use of current ones. Tools such as JIRA and SAP can facilitate the process by recording the actual effort, thereby creating the harmonized data structure essential for reliable estimation.

(Project) organization mirrors customer’s product structure

To allocate and track resources even more accurately, we recommend establishing an operating model which reflects the (customer’s) product structure to some extent. Therefore, if a new, software-oriented product is to be developed, this needs to be reflected in the organization. Otherwise, information, transparency, and efficiency will become lost in translation as they cannot be transmitted to the customer. Without having the same structure, there is likely to be confusion in allocation and estimation.

As mentioned above, available resources are limited. OEMs and Tier-1 suppliers need to reduce costs in order to remain competitive while working on different technologies and projects. Therefore, a holistic approach is required to exploit the potential outlined here and reduce the overall required efforts compared to the regular resource approach (see figure 3). Individual measures alone cannot achieve their full effect. We recommend launching a holistic transformation program focusing on resource management in R&D.

Figure 3 – With the laid-out levers, R&D departments can reduce the overall Efforts during development and “flatten” the curve usually spiking at the end of a project

Source: AlixPartners, Berylls by AlixPartners

1. Re-evaluate the lengthy and fixed PDP. The phased approach will increase the accuracy of effort estimation while reducing the required resources in total. In addition, we suggest investing in data transparency for resource utilization and allocation.

2. For OEMs specifically we suggest redesigning requirement processes to enable continuous alignment. Structure organizations to decouple HW/SW and involve suppliers earlier to ensure clarity and reduce change effort.

3. For Tier-1 suppliers we propose aligning their organization or operating model with the product structure of the clients. This setup will enable proper requirement breakdown during the RfI (request for information) and RfQ (request for quotation) phases. To work across clients, the main lever will be the establishment of a democratized, data-driven approach for effort estimation as set out in this study.

amilienunternehmen bilden traditionell das Rückgrat der deutschen Wirtschaft – und insbesondere der Automobilzulieferindustrie. Weltweit sind rund zwei Drittel aller Unternehmen familiengeführt, sie erwirtschaften etwa 80 % des globalen Bruttoinlandsprodukts und stellen mehr als die Hälfte aller Arbeitsplätze¹.

Gemäß der Stiftung Familienunternehmen liegt ihr Anteil in Deutschland sogar bei über 90 %. Gleichzeitig berichtet das Informationsnetzwerk „Die Deutsche Wirtschaft“, dass kein Industriezweig dabei so stark von Familienunternehmen geprägt ist wie der Automobilsektor: Unter den 1.000 umsatzstärksten Familienunternehmen hat keine andere Branche einen höheren Anteil.

Lange galten diese Unternehmen als Vorbilder für Stabilität, langfristiges Denken und unternehmerische Resilienz. Viele von ihnen sind tief in die Wertschöpfungsketten der OEMs eingebunden, technologisch hoch spezialisiert und oft über Generationen gewachsen. Doch dieses Erfolgsmodell steht zunehmend unter Druck. Globale Wettbewerbsdynamiken, technologische Disruptionen, wachsender Investitionsbedarf und anhaltender Margenverfall stellen viele traditionsreiche Zulieferer vor existentielle Herausforderungen. Was einst ein Wettbewerbsvorteil war – wie Kapitaldisziplin, enge Kundenbindung oder hohe Mitarbeiterloyalität – kann heute zur strategischen Belastung werden.

Die Zahlen belegen diese Entwicklung eindrücklich: Zwar sind viele Familienunternehmen historisch schneller gewachsen als nicht-familiengeführte Wettbewerber, doch bei Profitabilität, Investitionsfähigkeit und struktureller Anpassung zeigen sich zunehmende Defizite. In der aktuellen Transformationsphase der Branche geraten sie damit überproportional unter Druck. Insolvenzen, Standortschließungen und Entlassungen mehren sich.

Diese Publikation geht deshalb über eine reine Leistungsanalyse hinaus. Sie fragt, wie sich das traditionelle Modell Familienunternehmen weiterentwickeln muss, um langfristig Bestand zu haben. Welche Strukturen, Instrumente und Prinzipien müssen hinterfragt oder neu justiert werden, um Effizienz, Innovationsfähigkeit und strategische Flexibilität zu sichern – ohne die kulturelle Substanz zu verlieren.

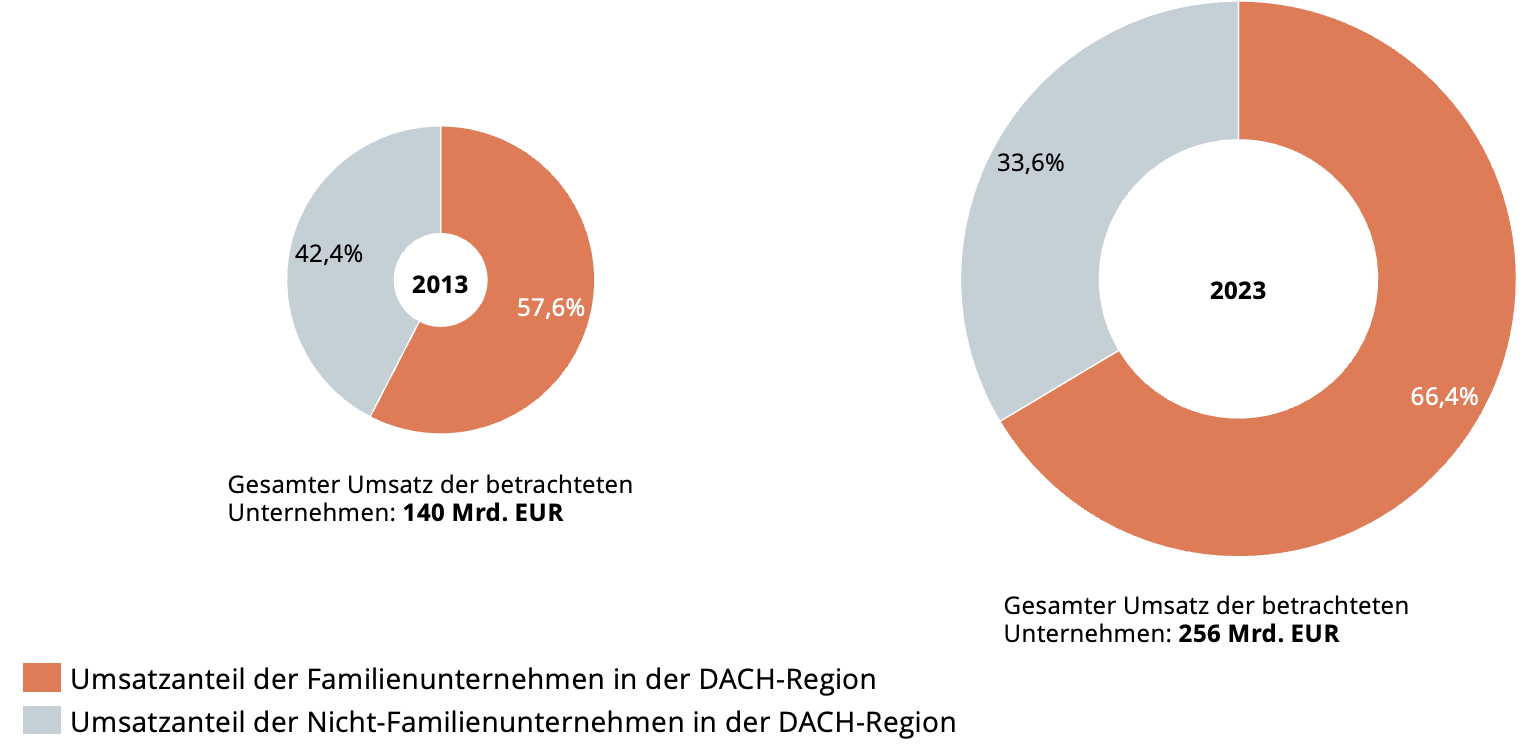

Die Basis bildet eine Analyse von 38 repräsentativen Automobilzulieferunternehmen aus der DACH-Region, darunter 19 Familien- und Stiftungsunternehmen, die in dieser Publikation aufgrund ihrer Ähnlichkeiten zusammengefasst werden. Auf dieser Grundlage zeigt sich: Die Zeit für kosmetische Anpassungen ist vorbei – es braucht ein neues Selbstverständnis. Ein Model „Familienunternehmen 2.0“, welches Tradition als Stärke versteht, aber Transformation nicht länger aufschiebt.

Abbildung 1 – Umsatzzahlen der Familienunternehmen und Nicht-Familienunternehmen aus der DACH-Region am Gesamtumsatz des betrachteten Datensets

Quelle: Berylls by AlixPartners

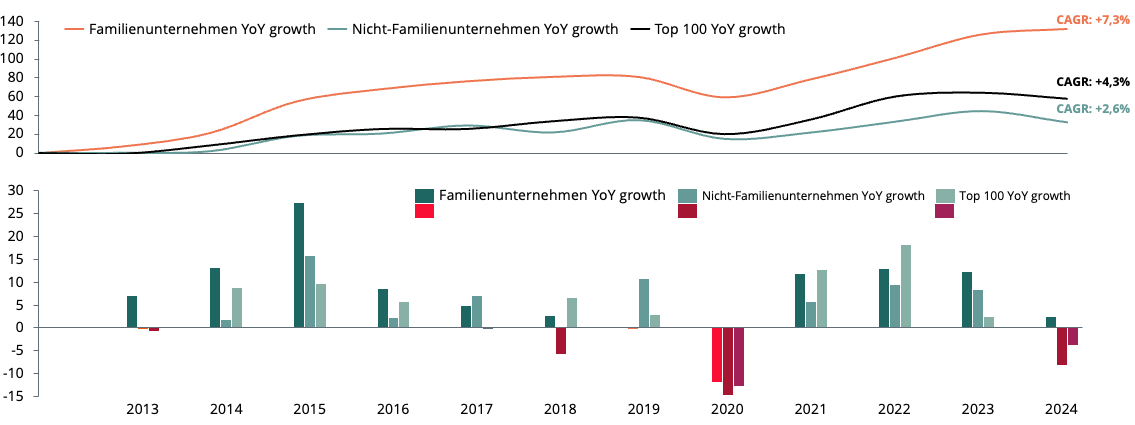

Ein Blick auf die Geschäftsentwicklung zeigt: Familienunternehmen in der Automobilzulieferindustrie wachsen seit Jahren schneller als ihre nicht-familiengeführten Wettbewerber. Zwischen 2013 und 2024² erzielten sie ein durchschnittliches Umsatzwachstum von +7,3 % pro Jahr – deutlich mehr als Nicht-Familienunternehmen, deren Wachstum im selben Zeitraum bei lediglich +2,6 % jährlich lag. Auch im Vergleich mit den TOP 100, den weltweit größten Automobilzulieferern behaupten sich die analysierten Familienunternehmen klar. So blieben die TOP 100, die um +4,3 % pro Jahr wuchsen damit spürbar hinter dem Niveau der Familienunternehmen zurück. Ein ähnliches Bild ergibt sich über die Branche hinaus. Laut einer Studie der Stiftung Familienunternehmen zu den 500 größten deutschen Familienunternehmen lagen deren Wachstumsraten über zehn Jahre hinweg rund zwei Prozentpunkte über dem DAX.

Zwar zeigt sich seit 2022 erneut ein allgemeiner Rückgang der jährlichen Wachstumsraten, doch Familienunternehmen schneiden auch in dieser Phase bislang besser ab. Besonders eindrücklich ist die Resilienz während der Corona-Pandemie: Während der Umsatz der betrachteten Familienunternehmen zwischen 2019 und 2021 nur um 1,5 % zurückging, verbuchten Nicht-Familienunternehmen einen deutlich stärkeren Rückgang von 10 %.

Abbildung 2 – Indexiertes Umsatzwachstum und Umsatz-Wachstumsraten im Vergleich zum Vorjahr von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern

(in %)

Quelle: Berylls by AlixPartners

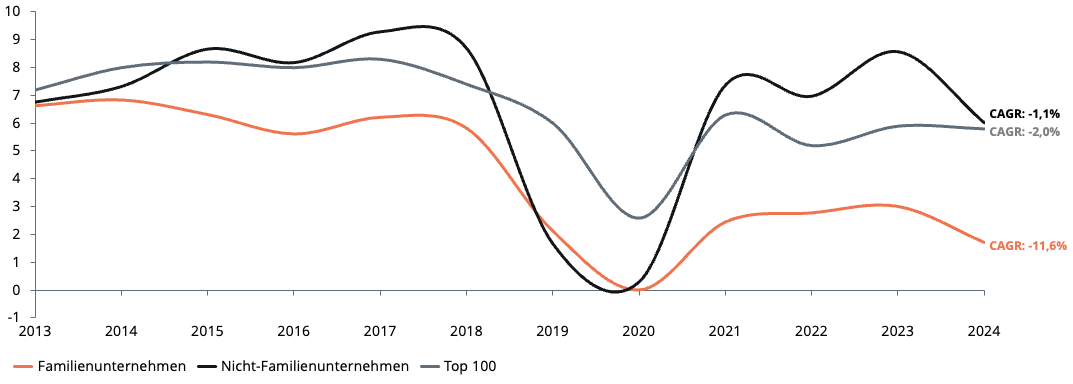

Trotz ihres überdurchschnittlichen Wachstums stehen viele Familienunternehmen in der Automobilzulieferindustrie profitabilitätsseitig unter erheblichem Druck. Zwischen 2013 und 2024 erzielten die analysierten Familienunternehmen³ im Schnitt eine EBIT-/Operating-Income-Marge von lediglich 4,1 %, während Nicht-Familienunternehmen auf deutlich höhere 6,6 % kamen.

Besonders problematisch ist der rückläufige Trend: Die EBIT-/OI-Margen der Familienunternehmen sanken im Betrachtungszeitraum durchschnittlich um 11,6 % pro Jahr. Bei den Nicht-Familienunternehmen fällt der Rückgang mit 1,1 % pro Jahr deutlich niedriger aus. Zwar erreichten beide Gruppen ihren Tiefpunkt im Pandemiejahr 2020, doch während sich die Nicht-Familienunternehmen seither erholen konnten, stagnieren die Margen der Familienunternehmen seit 2021 bei lediglich 2 bis 3 %. Dieses Niveau ist kritisch. Einerseits fehlt damit die finanzielle Widerstandskraft für konjunkturelle Schwankungen, andererseits werden dringend notwendige Investitionen in Effizienz und Wachstum erschwert oder ganz verhindert. Sollte sich dieser Trend fortsetzen, droht langfristig eine wirtschaftliche Erosion bis hin zur Existenzgefährdung.

Abbildung 3 – Gewichtete durchschnittliche EBIT-Marge von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern

(in %)

Quelle: Berylls by AlixPartners

Die teils deutlichen Unterschiede im Wachstum und in der Profitabilität zwischen Familien- und Nicht-Familienunternehmen lassen sich zu einem großen Teil durch typische Merkmale von Familienunternehmen erklären – auch wenn deren Ausprägung von Fall zu Fall variiert.

| Charakteristika von Familienunternehmen | Einfluss auf Umsatz | Einfluss auf Profitabilität |

|---|---|---|

| Familienunternehmen denken langfristig, wodurch nachhaltiges Wachstum durch Investitionen in die Zukunft gefördert und Stabilität priorisiert wird. So liegt das durchschnittliche Gründungsjahr der Familienunternehmen in dieser Studie bei 1938, während Nicht-Familienunternehmen im Schnitt erst seit 1951 bestehen. | ++ Sehr frühe und mutige Investitionen in neue Geschäftsfelder, die bei Nicht-Familienunternehmen an den Renditeerwartungen scheitern würden. | - Teilweise wird hohes Risiko mit Investitionen eingegangen, die nicht mit dem Markt validiert sind und ohne kommerziellen Erfolg bleiben. |

| Familienunternehmen sind agil, aufgrund der zumeist engen Verbindung von Eigentümern und Management. Entscheidungen können in der Regel schnell getroffen werden. | + Opportunitäten lassen sich unbürokratisch und schnell nutzen. | - Aufgrund der direkten Entscheidungen fehlen teilweise industrietypische Prozesse (z.B. ausführlicher Business Plan) als Filter. |

| Familienunternehmen nutzen internationale Chancen, durch eine frühe Internationalisierung und die Erschließung von Wachstumsmärkten in z.B. Nordamerika und Asien. | ++ Durch die Erschließung neuer Märkte und Geschäftsfelder gewinnen diese Unternehmen zusätzliche Umsatzquellen und können dank ihrer Agilität sowie kurzen Entscheidungswegen Wachstumschancen schnell und effizient nutzen. | + Internationalisierung wird nicht nur zur Erschließung der Märkte, sondern auch zur Optimierung der Kostenposition genutzt. |

| Familienunternehmen haben eine oft sehr enge und langfristige Beziehung mit ihren Kunden | + Familienunternehmen sind oft früh bei Themen mit möglichem Wachstumspotenzial involviert. Gleichzeitig stärken die engen Kundenbeziehungen die Resilienz in Krisenzeiten. | -- Durch die große Nähe zu den Kunden werden unangenehme Themen wie Claiming, Change Requests und Preiserhöhungen oft nicht oder nur zögerlich angegangen. |

| Familienunternehmen sind konservativ finanziert mit hoher Eigenkapitalquote (für die untersuchten Unternehmen für 2023: 31,2 % bei Familienunternehmen vs. 27,6 %⁴ bei Nicht-Familienunternehmen) und langfristigen Finanzierungszeiträumen zur Sicherstellung von Kontrolle und Unabhängigkeit | o Durch konservativen Einsatz von Finanzierungsinstrumenten kommt es teilweise zu Ressourcenengpässen. Gleichzeitig ist aber der Zugang zu Kapital häufig leichter. | - Aufgrund langfristig und auf Sicherheit bedachter Finanzierung haben Familienunternehmen tendenziell höhere Kapitalkosten. |

| Familienunternehmen schaffen oft eine hohe Identifizierung durch das Engagement der Eigentümer und die lokale Verwurzelung. | + Mitarbeitende identifizieren sich mit dem Unternehmen und zeigen hohen Einsatz und ausgeprägtes Engagement. | -- Aufgrund der hohen Verbundenheit mit lokalen Standorten und Mitarbeitern werden unpopuläre Maßnahmen zur Profitabilitätssteigerung oft vermieden oder halbherzig angegangen. |

Erfahrungsgemäß neigen einst erfolgreiche Familienunternehmen dazu, sich auf ihren bisherigen Erfolgen auszuruhen. Diese Verhaftung in bewährten Mustern kann ihre Weiterentwicklung hemmen und im Extremfall lähmen. Denn die kritische Hinterfragung etablierter Geschäftsmodelle erfordert eine analytische, offene und breit angelegte Herangehensweise. Ein Schritt, den viele Familienunternehmen zu spät oder nur zögerlich gehen.

Insbesondere jene mit deutlichen Profitabilitätseinbußen stehen dadurch vor erheblichen Investitionsrückständen sowie tiefgreifenden Problemen in den Bereichen Kosten, Effizienz und Wachstum innerhalb ihrer bisherigen Geschäftsmodelle.

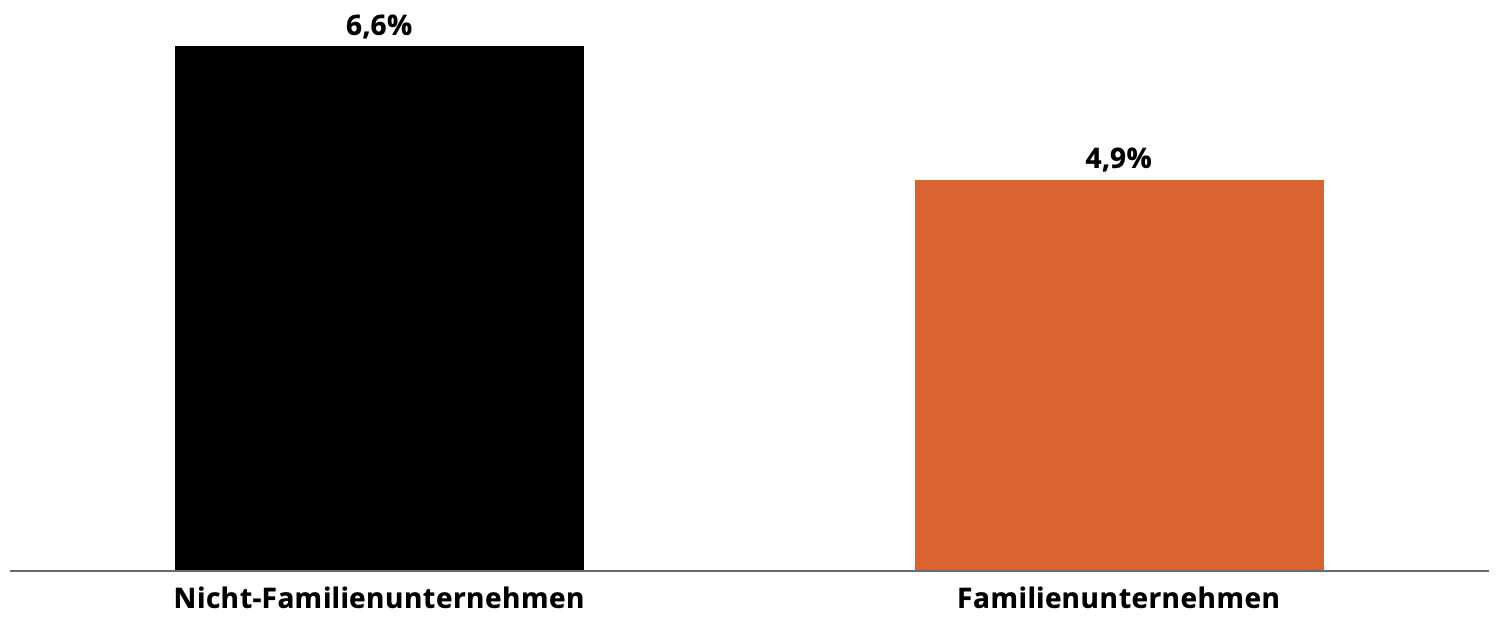

Dies spiegelt sich auch in der Analyse der Forschung- und Entwicklungsausgaben (F&E) wider: Im Jahr 2023 lag die durchschnittliche F&E-Quote der Familienunternehmen mit 4,9 % deutlich unter der von Nicht-Familienunternehmen mit 6,6 %. Dieser signifikante Unterschied zeigt, dass Familienunternehmen derzeit tendenziell zu wenig in Innovationen investieren (können), um ihr Produktportfolio wettbewerbs- und zukunftsfähig auszurichten.

Abbildung 4 – Durchschnittliche F&E-Ratio von ausgewählten Familienunterenehmen und Nicht-Familienunternehmen in der DACH-Region in 2023

(in %)

Quelle: Berylls by AlixPartners

Angesichts niedriger und weiter sinkender Profitabilitätsmargen geraten viele ehemals robuste und widerstandsfähige Familienunternehmen der Automobilzulieferindustrie in der aktuellen, krisenhaften Marktsituation zunehmend unter Druck. Faktoren wie der Absatzrückgang deutscher OEMs in China, die teilweise enttäuschenden und volatilen Verkaufszahlen batterieelektrischer Fahrzeuge, volatile Zollbeschränkungen in den USA, Wettbewerb aus Asien oder schwierige Standortbedingungen – insbesondere in Deutschland – schaffen ein Umfeld, das wenig Anlass zur Hoffnung auf eine Trendwende bietet.

Viele Zulieferer haben bereits Reaktionen eingeleitet: Werksschließungen, Personalabbau und Portfolioanpassungen im Kontext der Elektromobilität sind allgegenwärtig. So haben allein drei der größten deutschen Familien- bzw. Stiftungsunternehmen der Branche angekündigt, weltweit mehr als 30.000 Arbeitsplätze abzubauen – davon ca. 18.000 in Deutschland. Zudem schließen Familienunternehmen Produktionsstandorte etwa in Esslingen, Ludwigsburg und Gelsenkirchen.

Die Branche sieht sich zudem mit einer massiven Insolvenzwelle konfrontiert. Allein im Jahr 2024 mussten mehrere traditionsreiche Familienunternehmen Insolvenz anmelden – darunter mehrere Hersteller aus der Metallverarbeitung und einem Spezialisten für Zierteile. Dabei sind mehrere Tausend Arbeitsplätze betroffen.

Diese Entwicklungen verdeutlichen: Zulieferer allgemein und insbesondere familiengeführte Unternehmen müssen jetzt zügig handeln, um ihr Überleben und die Übergabe an die nächste Generation zu sichern. Dabei ist eine umfassende Überarbeitung der Geschäftsmodelle sowie eine konsequente Reduzierung langjährig akzeptierter Ineffizienzen und Kostenstrukturen unerlässlich, um den negativen Trend umzukehren.

Die Zahlen sprechen eine deutliche Sprache: Familienunternehmen mit ineffizienten Strukturen und überholten Geschäftsmodellen geraten zunehmend in Schwierigkeiten. Entscheidend ist daher, wo das traditionelle Erfolgsmodell noch greift – und wo es gezielt weiterentwickelt werden muss, um langfristig profitabel zu bleiben.

Drei Hebel sind dabei zentral:Um die Margensituation kurzfristig zu stabilisieren und mittel- bis langfristig zu verbessern, bedarf es konkreter operativer Maßnahmen mit direktem Effekt auf die Gewinn- und Verlustrechnung – u.a.:

a) Effizientes Claim-Management, insbesondere bei Volumenabweichungen über die vertraglich vereinbarten Intervalle hinaus

b) Optimierungen und Nachverhandlungen im Einkauf, sowohl bei direkten als auch indirekten Bereichen, um auch bei Lieferanten Beiträge zur Zukunftssicherung zu realisieren

c) Prüfung des Overheads im Vergleich zu Nicht-Familienunternehmen und Ableitung entsprechender Maßnahmen

d) Kritische Überprüfung des Footprints, einschließlich möglicher Standortkonsolidierungen – ohne Rücksicht auf „heilige Kühe“

e) Review und Optimierung des Produkt-, Kunden- und Projektportfolios, um z.B. defizitäre Produkte zu identifizieren, Wachstumschancen China zu nutzen, etc.

f) Maximale Automatisierung von Prozessen, u.a. durch Künstliche Intelligenz, um z.B. Prozessdurchlaufzeiten zu verkürzen

Um langfristig die Basis für höhere Margenniveaus zu legen braucht es Strukturen, die deren Entfaltung systematisch ermöglichen, ohne die Kernwerte des Unternehmens zu untergraben, u. durch:

a) Adjustierung der neuralgischen Punkte für Profitabilität, d.h. Prozesse und Instrumente im Unternehmen, wie bspw. Freigabeprozesse für Innovationsbudgets oder Angebote/Kalkulationen, Schnittstelle Vertrieb/ (Vor-)Entwicklung, Change-Management, etc. mit dem Ziel diese auf ein bestimmtes Profitabilitätsniveau auszurichten

b) Förderung einer profitorientierten Unternehmenskultur, ohne die langfristigen Werte des Unternehmens außer Acht zu lassen

c) Review des Governance- und Organisationsmodells, denn: Profitorientierung muss in klare Verantwortlichkeiten und Kontrollinstanzen eingebettet sein. Eigentümer dürfen nicht allein „durchregieren“. Es braucht starke Beiräte oder Aufsichtsräte, die unabhängig besetzt sind und strategische Leitplanken setzen – gerade in wachstumskritischen Phasen. Dabei soll aber keine Agilität verloren gehen

d) Optimierung der Kapitalstruktur z.B. durch die Beteiligung von Private Equity um notwendige Zukunftsinvestitionen stemmen zu können und Zugang zu Branchenexpertise zu erhalten

Eine nachhaltige Profitabilität ist ohne Wachstumsperspektive nicht zu erreichen. Dafür müssen neue Chancen aktiv erschlossen werden:

a) Review und strategische Weiterentwicklung des Produktportfolios, im Lichte veränderter Kundenanforderungen und Technologietrends

b) M&A-Strategien zur Hebung von Skaleneffekten, Erschließung neuer Segmente oder Konsolidierung bestehender Märkte

c) Neukundenakquise, insbesondere bspw. in China, im Bereich Elektromobilität und in softwarenahen Produktfeldern

d) Markteintritte in angrenzende Industrien, unter Ausnutzung bestehender Kompetenzen, Netzwerke und Technologien

e) Partnerschaften mit anderen Zulieferern, um Synergien zu heben, neue Technologien schneller verfügbar zu machen und gemeinsam neue, zusätzliche Märkte zu erschließen

Trotz klarer strategischer Empfehlungen bleibt die Transformation vieler Familienunternehmen anspruchsvoll – nicht zuletzt, weil das Interesse des Kapitalmarkts nachlässt. Gründe sind u. a. der steigende internationale Wettbewerbsdruck, fehlende klare Zukunftsstrategien sowie der anhaltend hohe Kosten- und Innovationsdruck.

Die Folge: Familienunternehmen müssen bestehende Strukturen und Geschäftsmodelle grundlegend überdenken – und, wenn nötig, auch radikal anpassen. Dazu gehören auch unpopuläre, aber strategisch notwendige Entscheidungen, wie Werksschließungen an deutschen Standorten, um zentrale Funktionen wie Forschung und Entwicklung im Inland zu halten. Andernfalls droht das bislang erfolgreiche Modell des deutschen Familienunternehmens, mittelfristig zum Auslaufmodell zu werden.

Eine kurzfristige Entspannung ist nicht in Sicht: Gemäß einer Publikation von Allianz Research wird für 2025 ein weiterer Anstieg der Insolvenzen in Deutschland um rund 4 % prognostiziert. Zwar stabilisiert sich die Lage in Österreich und der Schweiz leicht, doch mittelfristig bleibt die Zahl der Insolvenzen in der gesamten DACH-Region auf hohem Niveau. Besonders stark betroffen: mittelständische Zulieferer – häufig in Familienbesitz.

Umso mehr liegt es nun an den Familienunternehmen selbst, das bisherige Erfolgsmodell zu transformieren. Es gilt, die traditionellen Stärken – wie langfristiges Denken, tiefe Kundenbindung und unternehmerische Kontinuität – mit neuen Anforderungen an Effizienz, Geschwindigkeit und Innovationskraft zu verbinden. Nur so entsteht das, was wir als „Familienunternehmen 2.0“ bezeichnen: Ein Geschäftsmodell, das nicht in der Vergangenheit verharrt, sondern aktiv die Zukunft gestaltet – als zukunftsfähige, resiliente und wettbewerbsstarke Säule der Automobilindustrie. Und als solides Fundament für die erfolgreiche Übergabe an die nächste Generation.

¹ “Family firms in the global economy: Toward a deeper understanding of internationalization determinants, processes, and outcomes”, von Alfredo De Massis, Federico Frattini, Antonio Majocchi, Lucia Piscitello (2017)

² Werte für 2024: Für 21 Unternehmen basierend auf vorliegenden Daten von 2024, für die restlichen Unternehmen wurde eine Approximation auf Basis von durchschnittlichem jährlichem Wachstum vorgenommen.

³ Das Sample umfasst in dieser Analyse aufgrund der Datenverfügbarkeit 31 Unternehmen mit Ausnahme von 2024. Hierfür wurden 16 Unternehmen in der Berechnung berücksichtigt.

⁴ Sample umfasst in dieser Analyse aufgrund Datenverfügbarkeit 26 Unternehmen

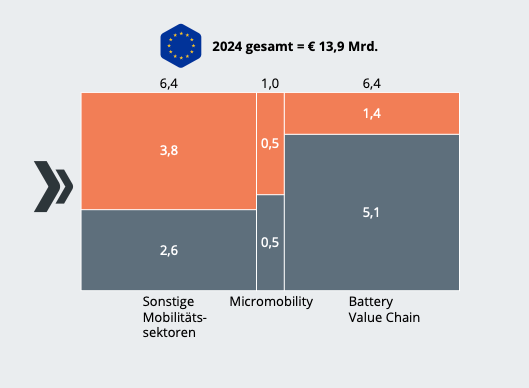

om Boom zur Krise- und zurück? Die Mobility-Start-Up Entwicklung

Die europäische Automotive- und Mobility-Start-up-Szene hat in den letzten Jahren eine Achterbahnfahrt erlebt. Nach dem Investitionsboom 2021 folgte ein drastischer Einbruch, der 2023 seinen Tiefpunkt erreichte. Doch nun deutet sich eine Erholung an – in Europa wie global.

Finanzierungsvolumina und -runden

Getragen von Megarunden für Unternehmen wie Northvolt, Arrival oder Volta Trucks verzeichneten Mobility-Start-ups in Europa 2022 noch Eigenkapital(EK)-Investitionen in Höhe von über 12 Milliarden Euro. Danach sank das Volumen 2023 zunächst auf 9 Milliarden Euro, in 2024 sogar auf 6 Milliarden Euro ab. Die Anzahl der Finanzierungsrunden reduzierte sich im selben Zeitraum um circa 50 %. Während die Frühphaseninvestments im gleichen Zeitraum nur um circa ein Viertel zurückgingen, brachen die EK-Finanzierungen im Spätphasenbereich um fast 65 % ein.

Befindet sich Europa nun auf dem absteigenden Ast? Bezieht man die Fremdkapital(FK)-Finanzierung in die Betrachtung ein, wandelt sich das Bild erheblich – denn sie hat sich im gleichen Zeitraum von circa 1,3 Milliarden Euro auf 9 Milliarden Euro versechsfacht. Vor allem die Finanzierung kapitalintensiver Batterietechnologie-Start-ups wurde 2024 in großem Umfang von Venture Capital auf Venture Debt verlagert, was überwiegend durch Banken oder staatliche Institutionen wie der European Investment Bank geschah. Das Gesamtfinanzierungsvolumen für Mobility-Start-ups in Europa stieg damit insgesamt von gut 13 Milliarden Euro auf circa 14 Milliarden Euro leicht an.

Abbildung 1 – Mobility-Start-up-Finanzierung EU 2018-2024

(in Mrd. €)

Quelle: Daten basierend auf Dealroom (2025), Leap435-Analyse.

Abbildung 2 – Sektorallokation Funding 2024

(in Mrd. €)

Quelle: Daten basierend auf Dealroom (2025), Leap435-Analyse.

Der mangelnde Appetit nach Eigenkapital-Investments war kein isoliertes Phänomen der Mobilitätsbranche. Vielmehr spiegelte sich auch ein globaler Trend wider, getrieben von Zinswende und restriktiver Geldpolitik, abnehmender Risikobereitschaft institutioneller Investoren und einer Überhitzung des Marktes 2021, die vielerorts zu unrealistischen Bewertungen führte.

Europas Rolle in der globalen Mobility-Start-up-Industrie

2024 entfielen rund 21 % der weltweiten Mobility-Investitionen auf europäische Start-ups. Europa ist traditionell im Frühphasenbereich (Pre-Seed/Seed/Series A) deutlich besser positioniert (> 30 % Marktanteil), während bei Growth-Investments (> Series B) die USA und China dominieren. Hier offenbart sich zum wiederholten Mal die strukturelle Schwäche Europas als Folge des Mangels an kapitalstarken Investoren.

Während die Aktivitäten vor allem bei neuen Elektrofahrzeug-Herstellern nach einigen spektakulär gescheiterten Initiativen stark rückläufig sind, konzentriert sich die Dynamik in der europäischen Mobility-Start-up-Szene auf andere Felder:

Zusammenarbeit mit OEMs und Zulieferern: Fortschritte mit Hindernissen

Während früher eine große Distanz zwischen Start-ups und Automobilkonzernen herrschte, ist man heute für eine Zusammenarbeit deutlich aufgeschlossener. Es bilden sich immer mehr Corporate-Venture-Capital-Einheiten (BMW, JLR, Bosch, Stellantis, Renault …), zudem setzen OEMs und größere Zulieferer vermehrt auf eine Kooperation mit Start-ups mit dem Ziel, einen schnelleren Zugriff auf Innovationen zu erlangen und diese in Machbarkeitsstudien (Proofs of Concept, PoCs) zu testen. Man kann davon ausgehen, dass sich dieser Trend als Folge des stetig zunehmenden Anteils von Softwarekomponenten im Fahrzeug, des breiten und häufig disruptiven Einsatzes von KI und der zunehmenden Verbreitung von zukunftsweisenden Technologien („Deep Tech“) anderer Branchen in der Automobilindustrie weiter verstärken wird (zum Beispiel in Form von neuartigen Materialien, chemischen Prozessen und Verfahren sowie durch die Erweiterung der Wertschöpfung um Up‑/Recycling).

Dennoch gibt es nach wie vor Barrieren: Langsame Entscheidungsprozesse, unklare Verfahrensweisen im Umgang mit geistigem Eigentum (Intellectual Property, IP), die zögerliche Skalierung nach erfolgreichen PoCs sowie kompliziertere gesetzliche Vorgaben und interne Organisationsanforderungen stellen für Start-ups nach wie vor große Herausforderungen dar.

Neue Realität der globalen Blockbildung: Aufgaben für Europa

In der neuen Realität der politischen Blockbildung ist nicht nur die Mobilitätsindustrie, sondern Europa als Kontinent gefordert, das enorme Potenzial von Start-up-Innovationen auszuschöpfen. Durch prestigeträchtige Mega-Fonds wie Andreessen Horowitz oder Tiger Global, eine chancenorientierte Kulturprägung und eine langfristig ausgerichtete strategische Wirtschaftspolitik genießen Start-ups in den USA und China häufig höheren politischen und finanziellen Stellenwert.

Europa hingegen setzt (noch) stärker auf marktwirtschaftliche Instrumente. Durch die in der Regel restriktiven Anlagerichtlinien für große Kapitalgeber besteht im Bereich Series B+ weiter ein gravierender Mangel an Großinvestoren. Viele Start-ups planen daher bewusst frühzeitig Partnerschaften mit OEMs oder Exit-Optionen – was das Potenzial für unabhängige „European Champions“ begrenzt. Doch hier zeichnet sich ein Wandel ab: Deutschland strebt durch den Deutschlandfonds beziehungsweise die Initiative für Wachstums- und Innovationskapital (WIN-Initiative) (1 Milliarde Euro beziehungsweise 12 Milliarden Euro Volumen) sowie einen im Koalitionsvertrag angekündigten Bürokratieabbau deutlich verbesserte Rahmenbedingungen an. Frankreich treibt gezielt Industriepolitik im Clean-Tech- beziehungsweise Industrial-Tech-Bereich (7 Milliarden Euro „Tibi 2“-Fonds) voran und Italien bietet Unternehmen seit 2025 mit einem Pensionsfonds massive Steuervorteile, wenn sie mindestens 5 % ihres Portfolios in Venture Capital investieren.

Die europäische Mobility-Start-up-Szene befindet sich 2025 eindeutig auf dem Weg aus dem Tal der Tränen. Ein weiterer Aufschwung ist möglich – wenn Politik, Industrie und Kapitalgeber gemeinsam handeln.

Europa verfügt über viele strukturelle Vorteile, die der Industrie und den Start-ups gleichermaßen zugutekommen. Hierzu zählen die Exzellenz in Ingenieurwesen und Deep Tech, der bereits verankerte Technologie-Fokus auf Nachhaltigkeit und ESG-Kriterien (Environmental, Social and Governance) sowie ein starker Binnenmarkt. Start-ups weisen ein hohes Wachstumspotenzial auf, sei es in den Bereichen Fahrzeug-Software (Applikationen, Middleware, OS), Batterie-Recycling und ‑Wiederverwendbarkeit oder Smart-City-Lösungen; sogar im Bereich der Entwicklung und Technologie des autonomen Fahrens zeigt sich, dass der Zug noch nicht abgefahren ist.

Die Unternehmen der Mobilitätsindustrie haben erkannt, dass die Zusammenarbeit mit Start-ups mehr ist als wirksames Brand Building – jetzt gilt es, aus der punktuellen Zusammenarbeit effektive, adaptive und leicht zugängliche Ökosysteme mit attraktiven Skalierungsoptionen zu formen.

Auf dem an die Politik gerichteten Wunschzettel steht – neben dem Auf- beziehungsweise Ausbau eines europäischen Wachstumsfonds für Mobility- und Deep-Tech-Scale-ups – an erster Stelle der Bürokratieabbau in den Bereichen Förderprogramme, Firmengründung, Mitarbeitergewinnung aus dem Ausland und Zulassungsprozesse. Dazu könnte die Schaffung eines „Innovation Fast Track“ für Start-up-Lösungen in öffentlichen Mobilitätsinitiativen ein neues Momentum für innovative Systemlösungen schaffen.

an hört sie überall auf den Gängen der Automobilzulieferer: Die Schlagwörter sind die gleichen, nur die Reihenfolge mag sich in Abhängigkeit von der strategischen Relevanz geringfügig ändern.

Richtig – die Rede ist von Überkapazitäten, Zöllen, Stellenabbau und Diversifikation des Geschäftsmodells.

Die Anzahl der Beschäftigten in der deutschen Zuliefererindustrie ist stark rückläufig. Stand heute zählt die Branche 267.000 Beschäftigte. Das sind 14 % weniger als noch 2019. Damit verdeutlicht der Beschäftigtenstand in der Zuliefererindustrie sinnbildlich die Situation der Automobilnation Deutschland. Wurden hierzulande 2019 noch 4,9 Millionen Fahrzeuge produziert, waren es 2024 nur noch 4,2 Millionen – 14 % weniger.

Jetzt die vollständige Studie downloaden.

Sollten Sie Fragen zur Zuliefererstudie 2025 haben, melden Sie sich gerne bei uns!

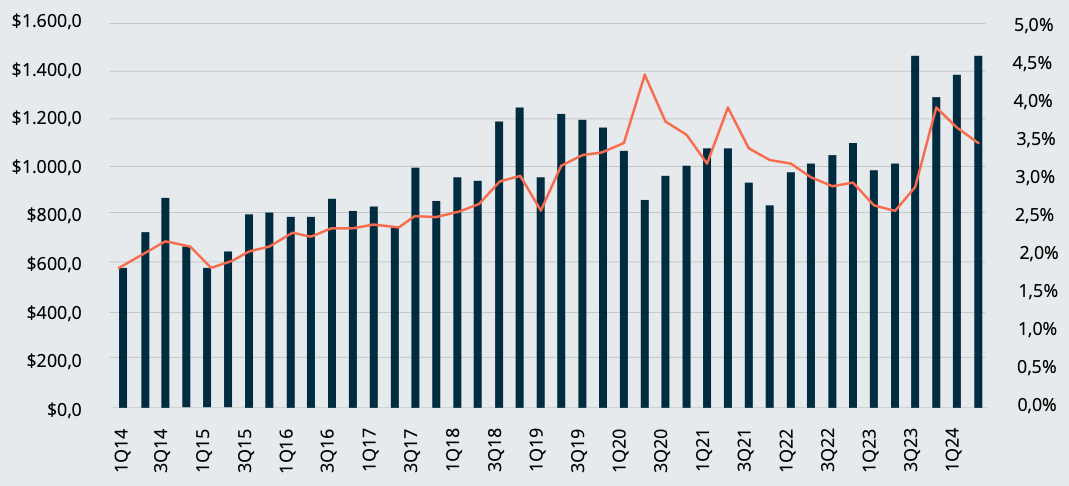

it der zunehmenden Bedeutung von Software-defined Vehicles (SdV) wird für OEMs deutlich: Software ist längst nicht mehr nur ein Feature, sondern ein zentrales Element moderner Fahrzeuge.

Insbesondere bei Verzögerungen von Produkteinführungen stehen häufig Softwareprobleme im Vordergrund. Ein Aspekt, der bei OEMs bisher allerdings weniger beachtet wurde, ist der Einfluss solcher Probleme auf die Garantiekosten – und genau dieser nimmt stetig zu.

In den vergangenen Jahren verzeichneten insbesondere amerikanische- und europäische Automobilkonzerne einen Anstieg ihrer Garantieaufwendungen, der neue Rekordhöhen erreichte. Teilweise mussten sogar zusätzliche Rückstellungen gebildet werden, um unerwartete Garantieansprüche abzudecken. Die durchschnittliche Anspruchsquote der Erstausrüster (Original Equipment Manufacturers, OEMs) im Jahr 2023 lag bei 1,98 %, während die Rückstellungsquote 2,52 % betrug. Dies deutet darauf hin, dass die Hersteller auch künftig höhere Garantiekosten erwarten.

In der Vergangenheit, als Hardware noch die vorherrschende Komponente im Fahrzeug darstellte, war es möglich, Fehler bereits vor der Markteinführung zu identifizieren und zu beheben. Bei Software ist das deutlich schwieriger. Durchschnittlich enthält kommerzielle Software 20 bis 30 Fehler pro 1.000 Zeilen Code. Selbst bei gut aufgestellten Entwicklerteams bleiben etwa 1 bis 3 Fehler je 1.000 Zeilen – bei 20 bis 100 Millionen Zeilen Code pro Fahrzeug summiert sich das auf 20.000 bis 300.000 potenzielle Fehlerquellen.

Das bedeutet: Neben präventiven Maßnahmen in der Entwicklung sind OEMs auch auf starke reaktive Prozesse angewiesen, um Fehler im Feld schnell in den Griff zu bekommen.

Und hier hapert es – vor allem bei westlichen OEMs. Der Anteil softwarebedingter Garantiekosten steigt kontinuierlich und drückt zunehmend auf die Margen.

Abbildung 1 – Anstieg der Garantiekosten bei einem OEM

Legende:

Ansprüche in % des Umsatzes

Ansprüche in Mio. USD pro Quartal

Quelle: Berylls by AlixPartners

Für viele OEMs stellt es eine Herausforderung dar, die Zeitspanne zwischen Fehlererkennung und -behebung – die sogenannte Round-Trip-Zeit – entscheidend zu verkürzen. Dabei gilt: Je früher ein Fehler behoben wird, desto geringer ist der Schaden.

In der Phase nach dem Produktionsstart ist es besonders wichtig, schnell zu handeln. Da die Stückzahlen stetig steigen, können die OEMs durch frühzeitiges Gegensteuern bereits im Werk viele Probleme im Feld vermeiden und Missverständnisse in der Kommunikation mit Werkstätten reduzieren.

Gerade bei Softwareproblemen, die nach der Auslieferung auftreten, ist das kritisch. Häufig interpretieren Werkstätten Fehler im Feld zunächst fälschlicherweise als Hardwaredefekte und tauschen dann Komponenten aus – was nicht nur teuer, sondern auch ineffektiv ist.

Abbildung 2 – Kumulierte GW-Fälle

Quelle: Berylls by AlixPartners

Grundsätzlich ergeben sich folgende Handlungsfelder für den OEM und seine Zulieferer, um softwarebedingte Garantiekosten zu senken.

Schnelle Fehleranalyse und Root-Cause-Identifikation

Ein klar strukturiertes und effektives Vorgehen ist essenziell, um Fehlerursachen zügig zu erkennen. Dazu gehört, dass Strukturen und Prozesse eindeutig definiert sind. OEMs, Werkstätten und Zulieferer benötigen ein gemeinsames Verständnis sowie standardisierte Abläufe für die Fehlererfassung, -analyse und -priorisierung. Zulieferer sollten zudem eigene Eskalationspfade und Verantwortlichkeiten festlegen, um eine schnelle Bearbeitung sicherzustellen.

Ebenso wichtig ist es, Daten zügig und in der geforderten hohen Qualität bereitzustellen.Fehlerbeschreibungen müssen präzise und nachvollziehbar sein sowie durch relevante Diagnosedaten ergänzt werden. Dies beschleunigt nicht nur die Weitergabe, sondern auch die Analyse. Idealerweise stellen alle Beteiligten diese Informationen möglichst zeitnah zur Verfügung. Zulieferer tragen durch strukturierte Rückmeldungen, standardisierte Formate und vollständige Datensätze wesentlich zur Beschleunigung des Analyseprozesses bei.

Klare Verantwortlichkeiten spielen ebenfalls eine zentrale Rolle: Wenn für jede Software- und Hardwarekomponente ein zuständiger Feature Owner benannt ist, werden Probleme nicht zwischen Teams hin- und hergeschoben. Eine enge Zusammenarbeit zwischen den Verantwortlichen für Software und Hardware hilft, Ursachen schneller einzugrenzen und nachhaltige Lösungen zu entwickeln.

Darüber hinaus sollte die Fehlerbehebung featurebasiert erfolgen. Anstatt einzelne Tickets isoliert zu bearbeiten, ist es effizienter, die Problemlösung über die betroffenen Funktionen zu organisieren – stets mit Blick auf den Kunden. Zulieferer können hier unterstützen, indem sie eigene interne Tickets nach Features bündeln und konsolidierte Rückmeldungen liefern.

Auch der Einsatz zentraler Tools trägt zur Effizienz bei. Gemeinsame Systeme für Tracking und Analyse schaffen Transparenz und fördern die Zusammenarbeit, insbesondere mit Zulieferern. Diese sollten bereit sein, auf gemeinsame Tools zu migrieren, Schnittstellen zu entwickeln und ihren Analyse-Teams hierauf direkten Zugriff zu ermöglichen.

Verbindliche Service Level Agreements (SLAs) mit Zulieferern sind ebenfalls entscheidend. Klare Zeitvorgaben für Analyse und Rückmeldung helfen, Verzögerungen zu vermeiden. Zulieferer sollten diese SLAs aktiv mitgestalten und deren Umsetzung intern sicherstellen.

Nicht zuletzt sollte bereits in der Entwicklungsphase vorausschauend gearbeitet werden. Aspekte wie Error Logging, Digital Trouble Codes (DTCs) und Ausnahmebehandlungen müssen frühzeitig berücksichtigt werden, um spätere Fehleranalysen zu erleichtern.

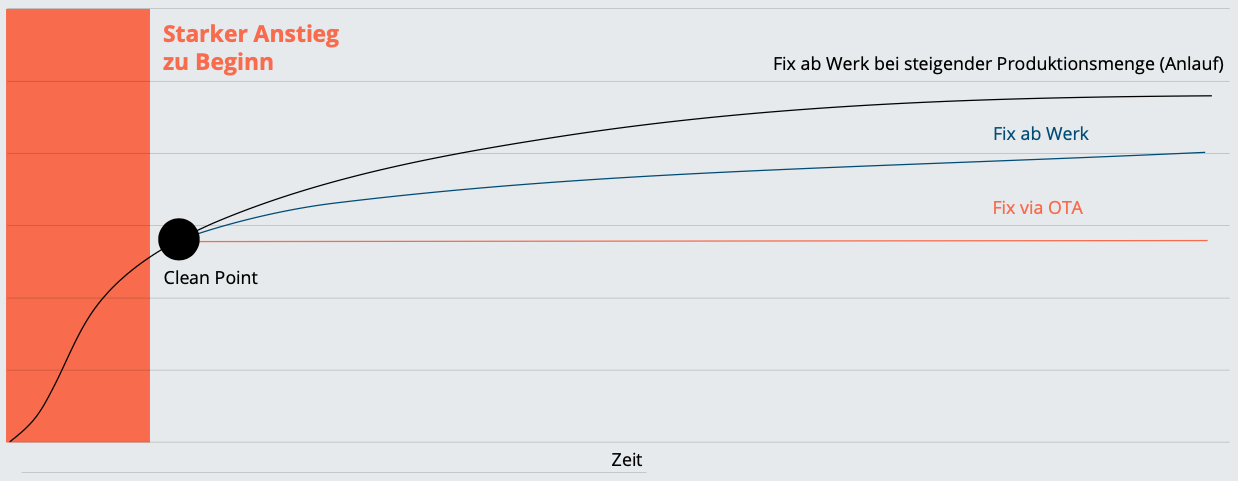

Fehlerbehebung und Rollout beschleunigen

Um Kosten zu senken und die Kundenzufriedenheit zu erhöhen, ist ein schneller Rollout von Software-Fixes unerlässlich. Eine durchdachte, Over-the-Air(OTA)-fähige Fahrzeugarchitektur bildet die notwendige Grundlage, um Softwarefehler im Feld rasch und ohne kostspielige Werkstattaufenthalte zu beheben. Nur wenn kritische Steuergeräte zuverlässig per Update adressierbar sind, können Fehler effizient, kundenfreundlich und skalierbar korrigiert werden.

Auch die Prozesse im Kundenservice und in den Werkstätten müssen darauf abgestimmt sein. Eine klare Rollenverteilung ist entscheidend: Was per OTA behebbar ist, sollte nicht in der Werkstatt landen. Dies spart Ressourcen und reduziert die Komplexität. Besonders in der Zeit nach einem Fahrzeug-Launch leisten Rapid-Response-Teams wertvolle Arbeit, indem sie schnell auf Probleme im Feld reagieren. Zulieferer können hier durch die Bereitstellung spezialisierter Fachkräfte einen wichtigen Beitrag leisten.

Im Bereich Tools und Automatisierung liegt weiteres Potenzial: Die Automatisierung von CI/CD-Prozessen (Continuous Integration/Continuous Deployment) ermöglicht es, Updates schneller und zuverlässiger auszurollen – auch aufseiten der Zulieferer. Diese sollten eigene Build- und Deploy-Pipelines etablieren und reibungslose Schnittstellen zum OEM-Prozess definieren.

Darüber hinaus sind umfassende Simulationen und Tests notwendig, um Fehler bereits vor dem Rollout zu erkennen. Zulieferer können den OEM unterstützen, indem sie eigene Simulations- und Testumgebungen betreiben und entsprechende Modelle zur Verfügung stellen. Die Umsetzung kleinerer, dafür aber häufigerer Updates reduziert das Risiko von Updatefehlern erheblich und erhöht die Flexibilität im Rollout-Prozess.

First-Level-Support stärken

Eine intelligente OTA-Strategie überträgt dem First-Level-Support mehr Verantwortung bei gleichzeitig reduziertem Aufwand. Viele Probleme können so direkt gelöst werden – oft ohne dass ein Werkstattbesuch erforderlich ist. Das reduziert nicht nur die Belastung für den Kunden, sondern entlastet zugleich den Second- und Third-Level-Support erheblich.

Die steigenden Garantiekosten infolge von Softwarefehlern sind für OEMs eine echte Herausforderung – mit direkter Auswirkung auf Wirtschaftlichkeit und Reputation. Im Jahr 2023 zahlten Automobilhersteller weltweit 51 Milliarden US-Dollar für Garantieansprüche und bildeten Rückstellungen in Höhe von 65 Milliarden US-Dollar. Dies entspricht einem Anstieg von 17 % gegenüber 2022. Der Schlüssel zur Lösung liegt in einer besseren Zusammenarbeit mit den Zulieferern, klar geregelten Verantwortlichkeiten und intelligenten Prozessen.

Wer jetzt in Transparenz, Automatisierung und OTA-Fähigkeit investiert, wird langfristig belohnt: mit geringeren Kosten, zufriedenen Kunden und einer stärkeren Position im Wettbewerb. Besonders erfolgreiche OEMs setzen auf agile, partnerschaftliche Softwarestrategien – sie erkennen: Fehler wird es immer geben. Entscheidend ist, wie schnell und effizient man sie behebt.

eränderte Kundenanforderungen, neue Technologien und geopolitische Herausforderungen forcieren den Wandel in der Automobilindustrie.

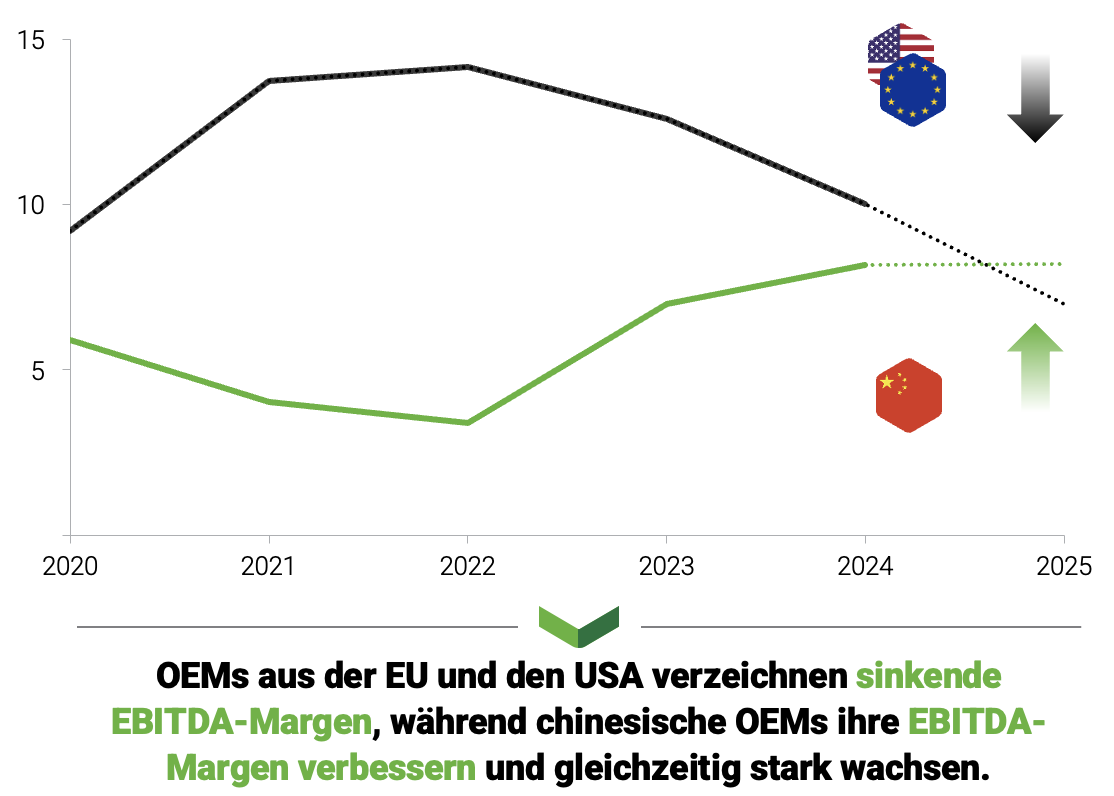

Statt neue Einnahmequellen durch das Software Defined Vehicle (SDV) zu generieren, müssen Effizienzsteigerungen – in Bezug auf Kosten und Zeit – von 30 % bis 40 % erreicht werden. Dies gilt für westliche OEMs ebenso wie für 1st Tiers. In der Produktentwicklung leistet das SDV den größten Beitrag bei der Erfüllung der gesamtunternehmerischen Aufgabe. ¹

Abbildung 1 – Durchschnittlicher EBITDA¹-Marge nach Herkunft der OEMs

(in % der gesamten Einheiten)

¹ Durchschnitt basierend auf dem EBITDA von europäischen und amerikanischen OEMs (BMW AG, Mercedes-Benz Group AG, Volkswagen AG, Stellantis N.V., Ford Motor Company, Tesla, Inc.) sowie chinesischen OEMs (BYD Company Limited, Great Wall Motor Company Limited, Li Auto Inc., Wuling Motors Holdings Limited, Geely Automobile Holdings Limited):

Quelle: Risk Assessment – E/E Architecture Variance | AUDI | Proposal - Quelle: Berylls by AlixPartners, AlixPartners (confidential), S&P Light Vehicle Sales, Capital IQ

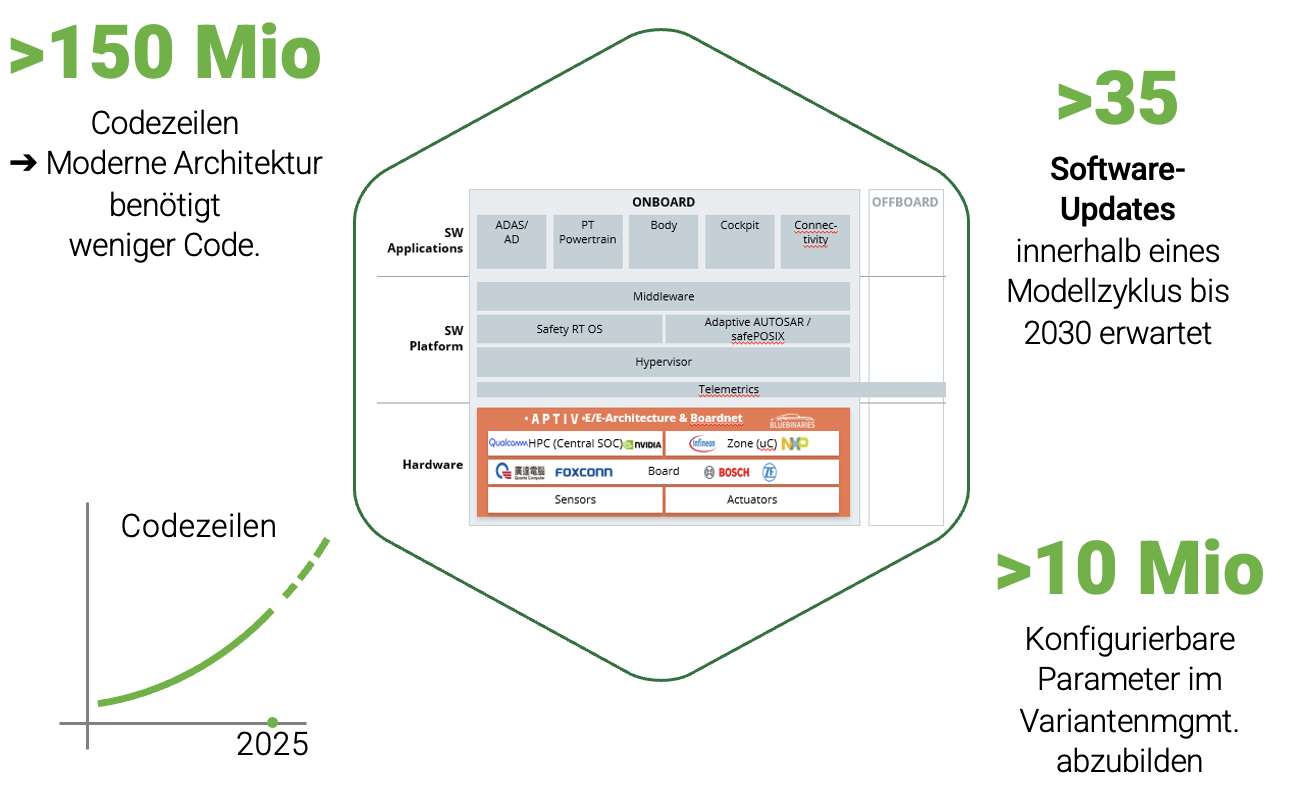

Traditionelle Maßnahmen und Strategien wie die Beschaffung mittels Best-Cost-Country-Sourcing, die Optimierung der Materialkosten und singuläre Prozessanpassungen erweisen sich immer mehr als unzureichend. Daher findet die Notwendigkeit eines ganzheitlichen Ansatzes zur Steigerung der R&D-Effizienz immer mehr Akzeptanz. Schlüssel zur gewünschten Effizienz und Wettbewerbsfähigkeit ist das Beherrschen der Softwareentwicklung und -integration. Dies bedeutet, dass sich Kernkompetenzen und -eigenleistungen der R&D verlagern müssen, um das Produkt mittels angepasster technologischer und organisatorischer Strukturen bis zum End-of-Life kontinuierlich und hochzyklisch wettbewerbsfähig zu halten. Dies umfasst nicht nur eine modulare Produktstruktur und konsistentes Architekturmanagement, sondern auch eine kontinuierliche Lieferung von Softwareprodukten („continuous deployment“). Dieser Wandel ist entscheidend für die Zukunft, um die wachsende Komplexität effektiv bewältigen und fortschrittlichere Produkte zu einem niedrigeren Preis anbieten zu können.

Konkret bedeutet dies, dass Funktionen und Features, letztendlich ein Großteil des Kundenerlebnisses, digitaler gestaltet werden. Mit der Folge, Hardwarevarianten zu reduzieren und – soweit es geht – via Software zu differenzieren.

Der Wandel hin zu einer SDV-fähigen Produktstruktur erfordert neue Fähigkeiten. Um die Softwareentwicklung beherrschen zu können, muss das Operating Model der Automobilunternehmen – Governance, Prozesse, Mitarbeiter, Organisation und Infrastruktur – angepasst werden.

Nächster Schritt: Software-First.

Den Regeln des Systems Engineering folgend, müssen zu Beginn die Anforderungen und die funktionale Architektur entworfen werden, gefolgt von einer schlüssigen und modularen Softwarearchitektur. Basierend auf diesem Ansatz müssen geeignete Prozesse und Rollen geschaffen werden. Dazu gehört auch ein Wandel in der Denkweise und in den Führungsstrukturen bezüglich der Art, wie Entscheidungen getroffen werden. Ein SDV kann in einer Hardware-dominierten Unternehmung nicht gedeihen. Dies gilt auch für die Organisationsstruktur, die sich von den Hardware-orientierten Silos befreien muss.

All dies wird durch eine adäquate Infrastruktur unterstützt, die das erforderliche Branching, hochfrequente Tests/Integration und Release-Management ermöglicht.

Um die erforderlichen Fähigkeiten und die Software Readiness zu messen, haben Berylls by AlixPartners und das Institut für Technologie Management der Universität St. Gallen gemeinsam ein Reifegradmodell entwickelt. Dieses bietet nicht nur die notwendigen KPIs, sondern auch eine Anleitung zur Verbesserung des bestehenden Operating Model in Richtung SDV.

Um eine solche Transformation zu ermöglichen und in der neuen Ära der Automobilentwicklung erfolgreich zu sein, sollte die Umstellung der Kompetenzen bereits begonnen haben. Softwarearchitekten, Data Scientists, Simulationsexperten usw. haben keine Nischenkompetenzen, sondern sind grundlegende Bestandteile des zukunftsfähigen Talentpools. Wenn man sich stärker auf diese digitalen Profile stützt, müssen traditionelle Prozesse wie Planung und Budgetierung anders betrachtet werden. Wachsende Anteile von Software bringen standardisierte Komponenten oder Bibliotheken mit sich, die im gesamten Tech-Stack vieler OEMs verwendet werden. Dies deutet auf eine Verlagerung hin – von einer auftragsbezogenen zu einer modularen Entwicklung.

Das kann helfen, digitale und über Unternehmensgrenzen hinausreichende Modelle der Zusammenarbeit effektiver aufzusetzen und auszusteuern. Hierfür können Aufwandsschätzungen von vorher festgelegten Projektbudgets abgekoppelt betrachtet werden und zyklisch von der Basis aus durchgeführt bzw. strenger an Kundenfunktionen ausgerichtet werden. Beides soll dabei helfen, Kosten transparenter zu machen und auch Planungshorizonte hochzyklischer und verbindlicher zu gestalten.

Abbildung 2 – Software-definierte Produktstruktur

Quelle: Risk Assessment – E/E Architecture Variance | AUDI | Proposal - Quelle: Berylls by AlixPartners, AlixPartners (confidential)

Zusammenfassend lässt sich sagen, dass das Erreichen von R&D-Effizienz einen transformativen Ansatz erfordert, der alle beteiligten Organisationen einbezieht. Durch die Einführung von SDV gehen die Veränderungen über das Produkt hinaus und betreffen den Kern des unternehmensspezifischen Operating Model (Ablauf- und Aufbauorganisation inklusive Methoden und Tools), wie im Reifegradmodell von Berylls by AlixPartners beschrieben.

Die notwendige Transformation bedarf des Auftrages und der Unterstützung des gesamten Vorstandes, damit neben den CTO-spezifischen Themen ebenfalls Veränderungen der unternehmensweiten Governance-Strukturen möglich sind.

¹ Durchschnitt auf Basis des EBITDA der europäischen und amerikanischen OEMs (BMW AG, Mercedes-Benz Group AG, Volkswagen AG, Stellantis N.V., Ford Motor Company, Tesla, Inc.).

ie europäische Automobilindustrie befindet sich mitten in einem tiefgreifenden Jahrhundertwandel. Elektromobilität, Software-defined Vehicles und neue Kundenbedürfnisse fordern OEMs und Zulieferer gleichermaßen heraus. Doch während viele Debatten intern geführt werden, kommt die eigentliche Disruption zunehmend von außen – und zwar aus China.

Nicht nur chinesische OEMs drängen mit wachsender Stärke auf den europäischen Markt. Auch Zulieferer aus dem Reich der Mitte greifen gezielt in die Wertschöpfungsketten ein und stellen die etablierten Kräfteverhältnisse in Frage. Europa, Geburtsort der Automobilindustrie und Leitmarkt der letzten 100 Jahre, ist zum Spielfeld alter und neuer Player geworden. Werden nun die Spielregeln neu geschrieben?

China bleibt mit Abstand der größte Automobilmarkt – und bekanntermaßen braucht eine Leitindustrie auch einen starken Heimatmarkt. Der ist nun seit 2024 mit einem Anteil von 63 % an Neuzulassungen von Fahrzeugen heimischer Hersteller (die Jahre zuvor lag er chronisch unter 25 %) endgültig erreicht worden.

Der Aufstieg der chinesischen Automobilindustrie im E-Zeitalter ist kein Zufall, sondern Ergebnis langfristiger Industriepolitik mit massiven Investitionen von privaten und staatlichen Stakeholdern. Während europäische Player jahrzehntelang vom chinesischen Markt profitierten – oft mit zweistelligen EBIT-Beiträgen –, haben chinesische Hersteller die Zeit genutzt, um eine eigenständige und in vielen Bereichen hochkompetitive Industrie aufzubauen. Heute gibt es über 100 Automarken in China, davon sind mehr als 80 allein in den letzten sieben Jahren entstanden – sogenannte Disruptoren, die traditionelle Industriemuster nicht nur in Frage stellen, sondern tatsächlich auch nachhaltig verändern. Marktführer wie BYD, Geely oder SAIC sind längst nicht mehr reine Inlandsakteure, sondern exportieren weltweit. 2024 gingen über eine Million in China produzierte E‑Fahrzeuge von Geely, BYD und SAIC ins Ausland – das ist eine Steigerung von 40 % gegenüber dem Vorjahr.

Zugleich verlieren westliche Hersteller Marktanteile im einstigen Wachstumsmarkt. Deutsche OEMs etwa hatten 2018 noch einen Marktanteil von 26 % in China, der im letzten Jahr auf unter 18 % geschrumpft ist. Dieser Rückgang hat aufgrund des traditionell überproportionalen Profitabilitätsbeitrags in China konkrete Folgen für die globalen Investitionsspielräume und die Wettbewerbsfähigkeit in anderen Regionen.

Abbildung 1 – Anteil Chinesischer OEMs am globalen Produktionsvolumen

Quelle: S&P

Der chinesische Markteintritt in Europa verläuft bislang noch nicht wie erhofft, angesichts von geringem Absatz, sich ändernden Vertriebsmodellen oder ständigem Wechsel in der Führung. Nach der ersten Iteration des Markteintritts, in der man viel lernen musste, arbeiten die chinesischen OEMs nun aber an der nächsten Welle. Dabei setzen sie beispielsweise neben reinem Export auch auf lokale Fertigung. So bauen OEMs wie BYD, Chery oder MG zunehmend lokale Produktionskapazitäten auf. Über zehn neue Werke wurden bereits angekündigt, vor allem in osteuropäischen Ländern wie Ungarn, Polen oder Serbien. Parallel dazu entstehen strategische Joint Ventures und Akquisitionen. Dabei verfolgen die OEMs meist ein Ziel: Kontrolle über die gesamte Wertschöpfungskette. Entsprechend werden auch chinesische Zulieferer gezielt in die Märkte nachgezogen.

Besonders eindrucksvoll ist der Vormarsch chinesischer Zulieferer in Europa. Während 2012 lediglich ein chinesisches Unternehmen im globalen Top-100-Ranking vertreten war, sind es 2023 bereits neun – mit weiterem Wachstumspotenzial. Branchenprimus CATL dominiert den globalen Batteriemarkt, weitere Player wie Joyson Safety Systems (passive Sicherheit), NBHX Group (Innenraum), Sailun (Reifen) oder Tuopu expandieren systematisch in Richtung Westen. Zwischen 2024 und 2026 sollen allein 17 neue Produktionsstätten chinesischer Zulieferer in Europa entstehen.

Für Europas Zuliefererindustrie ergibt sich daraus ein doppelter Druck: Zum einen verlieren sie Marktanteile bei ihren traditionellen OEM-Kunden, deren Geschäftsmodelle durch die chinesische Konkurrenz untergraben werden. Zum anderen geraten sie selbst unter Preisdruck durch chinesische Zulieferer, die mit hohen Volumina, Kostenvorteilen und wachsender Innovationskraft auftreten.

Die Folge: Während 2023 nur 7 % der im Rahmen einer Studie befragten europäischen Zulieferer mehr als ein Viertel ihres Umsatzes mit chinesischen OEMs in China erwirtschafteten, erwarten das bis 2030 bereits 18 %. Auf globaler Ebene sehen 23 % der Befragten Chancen, mit chinesischen OEMs auch außerhalb Chinas bis 2030 mehr als 10 % ihres Umsatzes zu machen – ein heute noch marginaler Bereich. Dies verdeutlicht: Trotz zunehmenden Wettbewerbes sind dies Anzeichen für eine weitere Globalisierung der Lieferketten chinesischer OEMs.

Diese Zahlen deuten auf einen Paradigmenwechsel hin. Wer bisher glaubte, sich ausschließlich auf westliche OEMs konzentrieren zu können, wird künftig neue Partner brauchen und neue Spielregeln akzeptieren müssen. Dazu gehört auch, die chinesischen OEMs besser zu verstehen und hier die China-Kompetenz in Vertrieb und Projektmanagement aufzubauen.

Ein einfaches „Decoupling“ ist weder realistisch noch zielführend. Gerade bei Commodities und Schlüsseltechnologien – etwa in der Batterie- und Elektronikfertigung – ist China bereits dominanter Anbieter. In puncto Preis sind europäische Zulieferer heute oftmals kaum wettbewerbsfähig. Bei Qualität und Innovation sehen sie sich zwar noch vorn, rechnen aber selbst damit, dass dieser Vorsprung bis 2030 sukzessive zurückgeht.

Abbildung 2 – Vergleich der Wettbewerbsfähigkeit europäischer Zulieferer gegenüber chinesischen Zulieferern

(in %, heute und in 5 Jahren)

Quelle: Befragung europäischer Zulieferer, n=45, Berylls by AlixPartners

Es gilt daher, die Automobilindustrie Transformation aktiv zu gestalten – und das bedeutet in erster Linie: sich auf China strategisch vorzubereiten. Zwingend erforderlich ist dabei eine initiale Standortbestimmung, die aufzeigt, wie groß die Auswirkungen für das eigene Unternehmen sind und wo Handlungsfelder liegen (vgl. Berylls by AlixPartners Rising China Preparedness Assessment). Dabei müssen strategische Kernfragen realistisch und objektiv bewertet werden, z. B.:

China ist nicht nur eine Herausforderung – es ist ein Beschleuniger der Automobilindustrie Transformation in Europa. Wer weiterhin in alten Strukturen verharrt, riskiert den Anschluss. Wer aber die Dynamik nutzt, Kooperationen eingeht und seine Organisation konsequent auf Wettbewerbsfähigkeit ausrichtet, kann aus der aktuellen Bedrohung eine strategische Chance machen.

Der Wandel ist unausweichlich und die Automobilindustrie wird auch außerhalb Chinas „chinesischer“ werden. Die Frage ist nicht, ob europäische Zulieferer reagieren, sondern wie schnell und ob sie bereit sind, China als integralen Bestandteil ihrer Zukunft zu begreifen.

amilien- und Stiftungsunternehmen prägen die deutsche Automobilzuliefererindustrie wie kaum eine andere Unternehmensform. Sie gelten als Rückgrat des industriellen Mittelstands, mit langer Tradition, engen Kundenbeziehungen und hoher technologischer Kompetenz.

Doch in der aktuellen Transformationsphase der Branche zeigt sich, dass die Vorzüge des klassischen Familienmodells bei den Automobilzulieferern zunehmend ins Wanken geraten. Zwischen langfristigem Denken und wachsendem Anpassungsdruck stellt sich die Frage: Ist das Erfolgsmodell der Familienunternehmen heute noch tragfähig – oder wird es zur strategischen Hypothek?

Auf den ersten Blick überzeugen familiengeführte Unternehmen mit eindrucksvollen Wachstumszahlen. Gemäß der Berylls by AlixPartners Studie konnten die betrachteten Familienunternehmen zwischen 2013 und 2024¹ ihre Umsätze jährlich um durchschnittlich 7,3 % steigern – deutlich mehr als nicht-familiengeführte Wettbewerber (+2,6 %) oder die Top 100 (+4,3 %). Auch in Krisenzeiten wie der Corona-Pandemie zeigten sie sich resilient: Der Umsatzrückgang zwischen 2019 und 2021 blieb mit –1,5 % relativ gering im Vergleich zu Nicht-Familienunternehmen, deren Umsatz im gleichen Zeitraum um rund 10 % sank. Diese Dynamik speist sich aus typisch familiären Stärken: unternehmerische Nähe zum Geschäft, schnelle Entscheidungen, frühe Internationalisierung und langfristige Kundenbindung.

Abbildung 1 -Indexiertes Umsatzwachstum und Umsatz-Wachstumsraten im Vergleich zum Vorjahr von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern

(in %)

Quelle: Berylls by AlixPartners

Doch das hohe Wachstum täuscht über strukturelle Schwächen hinweg. Denn trotz ihrer Dynamik sind Familienunternehmen vor allem nach der Corona-Pandemie in eine tiefe Profitabilitätskrise geraten. Ihre durchschnittliche EBIT-/Operating-Income-Marge² lag im Untersuchungszeitraum bei lediglich 4,1 % – gegenüber 6,6 % bei nicht-familiengeführten Unternehmen. Besonders alarmierend ist der Trend: Seit 2013 sind die Margen jährlich um durchschnittlich 11,6 % gesunken, während Nicht-Familienunternehmen mit einem durchschnittlichen jährlichen Rückgang von nur 1,1 % sowie die Top 100 mit 2,0 % deutlich stabiler blieben. Das aktuelle Margenniveau von 2 bis 3 % ist daher äußerst kritisch zu sehen.

Abbildung 2 – Gewichtete durchschnittliche EBIT-Marge von ausgewählten Familienunternehmen und Nicht-Familienunternehmen in der DACH-Region sowie TOP-100-Zulieferern

(in %)

Quelle: Berylls by AlixPartners

Die Ursachen für diese Erosion liegen nicht nur im operativen Geschäft, sondern auch im System selbst. Eigenschaften, die früher Wettbewerbsvorteile bedeuteten, wirken heute zunehmend hinderlich. Kundenbindung wird bisweilen zur Schwäche, wenn Preisverhandlungen oder Claims nicht konsequent durchgesetzt werden. Standorttreue und Mitarbeiterbindung erschweren Restrukturierungen – besonders in Hochkostenländern wie Deutschland. Finanzielle Unabhängigkeit geht mit höheren Kapitalkosten und limitiertem Investitionsspielraum einher – etwa für Forschung und Entwicklung, wo Familienunternehmen im Schnitt rund 25 % weniger aufwenden als vergleichbare Wettbewerber.

Die Folgen zeigen sich inzwischen deutlich: Werksschließungen, Massenentlassungen und Insolvenzen nehmen zu. Allein drei der größten deutschen familiengeführten Zulieferer kündigten den Abbau von weltweit über 30.000 Stellen an.

Es lassen sich drei wesentliche Hebel benennen, um Automobilzulieferer Familienunternehmen für die Zukunft gewappnet aufzustellen:

Automobilzulieferer Familienunternehmen bleiben ein zentraler Pfeiler der Automobilindustrie. Ihre kulturelle Stärke, die hohe Identifikation von Mitarbeitenden und die unternehmerische Haltung der Eigentümer sind wertvolle Ressourcen. Doch diese Stärken tragen nur dann zum Erfolg bei, wenn sie mit einer neuen wirtschaftlichen Logik verbunden werden. Wachstum ohne Profitabilität ist kein zukunftsfähiges Modell. Wer das Erfolgsmodell der Vergangenheit in die Zukunft führen will, muss es transformieren: zu einem „Familienunternehmen 2.0“ – traditionsbewusst, aber anpassungsfähig. Andernfalls droht vielen Unternehmen der Abstieg von der Branchenelite zum Restrukturierungsfall.

¹ Werte für 2024: Für 21 Unternehmen basierend auf vorliegenden Daten von 2024, für die restlichen approximiert auf Basis von durchschnittlichem jährlichem Wachstum.

² Das Sample umfasst in dieser Analyse aufgrund der Datenverfügbarkeit 31 Unternehmen mit Ausnahme von 2024. Hierfür wurden 16 Unternehmen in der Berechnung berücksichtigt.

NO TIME TO READ THIS WEBSITE?