Strukturwandel als strategischer Hebel: Vom Automobilzulieferer zum Technologieanbieter

München, Juli 2026

D

ie Geschäftsmodelle vieler Automobilzulieferer stehen seit Jahren unter erheblichem Druck. Hohe Transformationskosten, anhaltender Preisdruck seitens der OEMs und strukturelle Überkapazitäten belasten die Profitabilität.

Vor diesem Hintergrund rückt für viele Unternehmen die Frage in den Fokus, wie sich bestehende Kompetenzen über das klassische Automobilgeschäft hinaus in zusätzlichen Industrien einsetzen lassen.Dieser tiefgreifende Strukturwandel in der Automobilindustrie zwingt die Akteure dazu, traditionelle Wertschöpfungsketten aufzubrechen.

Ein Blick auf Margenentwicklung, Ergebnisstabilität und Kapitalmarktindikatoren legt nahe, dass die Top 100 Automobilzulieferer weltweit mit einem substanziellen Engagement außerhalb des Automobilsektors im Durchschnitt robuster aufgestellt sind als reine Automotive-Spezialisten. Kompetenzen aus Bereichen wie Elektronik, Antriebstechnik oder Bremssystemen lassen sich auch in Industrien wie Energie, Luftfahrt oder Agrartechnik nutzen und dort für zusätzliches Wachstum erschließen.

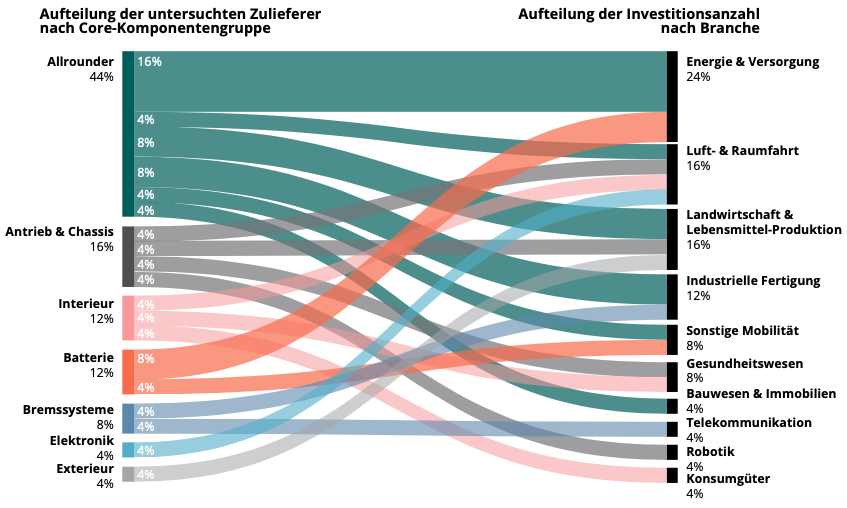

Abbildung 1: Diversifikationsbewegungen ausgewählter TOP 100 Zulieferer im Zeitraum 2015-2025 (in % der untersuchten Unternehmen, n=25)

Quelle: Berylls by AlixPartners

Diversifikation geht mit höheren Margen und neuen Plattform-Ansätzen einher

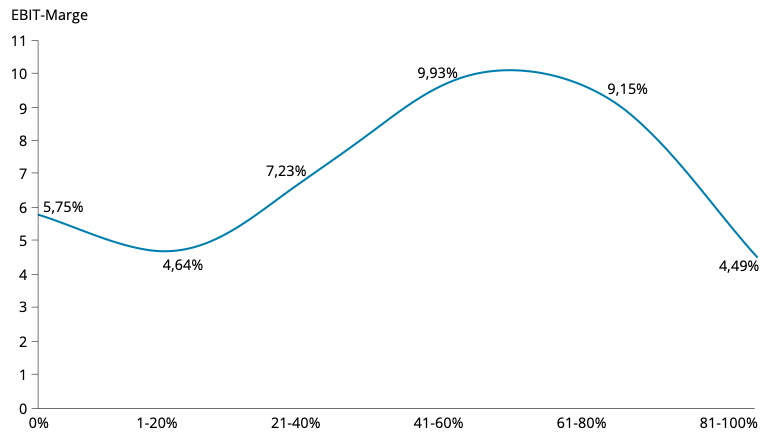

Die durchschnittlichen EBIT-Margen der Top-100-Zulieferer im Jahr 2025 zeigen einen erkennbaren Zusammenhang zwischen Non-Auto-Umsatzanteil und Profitabilität. Reine Automotive-Zulieferer bewegen sich im Schnitt im mittleren einstelligen Prozentbereich. Ein geringer Non-Auto-Anteil von 1 bis 20 Prozent verbessert dieses Bild noch nicht zwangsläufig. Das kann darauf hindeuten, dass erste Diversifikationsschritte zunächst zusätzliche Komplexität erzeugen, ohne bereits ausreichend Skaleneffekte oder operative Synergien zu realisieren.

Abbildung 2 – Diversifikationsgrad und EBIT-Marge 2025 für TOP 100 Zulieferer

Quelle: Berylls by AlixPartners

Ab einem Non-Auto-Anteil von 20 bis 40 Prozent verbessert sich die Profitabilität hingegen spürbar. Auch in den Gruppen mit 40 bis 60 Prozent sowie 60 bis 80 Prozent Non-Auto-Anteil liegen die EBIT-Margen deutlich über dem Niveau reiner Auto-Player. Die Auswertung spricht damit dafür, dass nicht der vollständige Ausstieg aus dem Automobilgeschäft die größten Effekte bringt, sondern ein relevanter Diversifikationsgrad, der zusätzliche Ertragsquellen erschließt und die Abhängigkeit vom zyklischen Kerngeschäft reduziert.

Diversifizierte Unternehmen zeigen höhere Resilienz im Marktzyklus

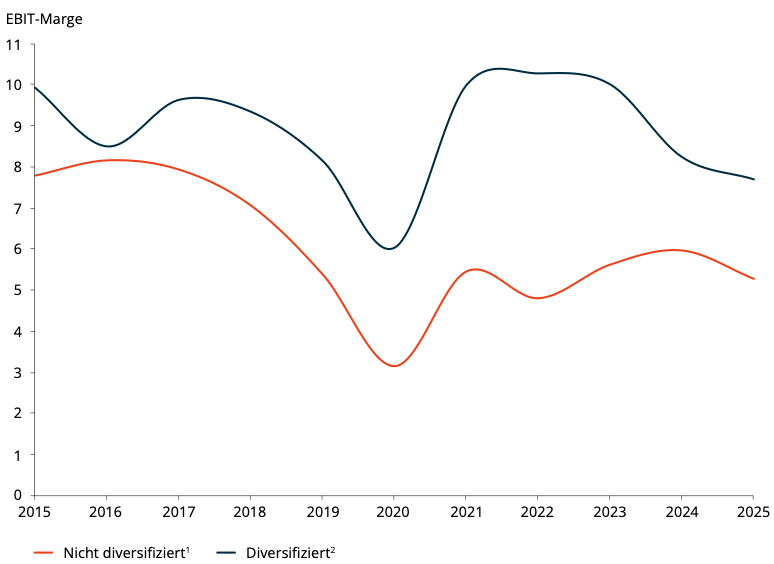

Auch im längerfristigen Vergleich über die vergangenen zehn Jahre zeigt sich ein differenziertes Bild, das den anhaltenden Strukturwandel der Automobilindustrie verdeutlicht. Die EBIT-Margen reiner Core-Auto-Player haben sich im Zeitraum von 2015 bis 2025 insgesamt abgeschwächt. Diversifizierte Unternehmen reagieren zwar ebenfalls auf Branchenzyklen und makroökonomische Schocks, stabilisieren sich im Zeitverlauf jedoch schneller und auf einem höheren Niveau. Die Entwicklung deutet darauf hin, dass eine strategische Diversifikation in der Automobilindustrie nicht nur zusätzliche Wachstumsoptionen schaffen kann, sondern auch dazu beitragen kann, Ergebnisvolatilität in einem zunehmend unsicheren Marktumfeld zu begrenzen.

Abbildung 3 – Entwicklung der EBIT-Margen von diversifizierten und nicht diversifizierten TOP 100 Automobilzulieferern 2015-2025 (in %)

Quelle: Berylls by AlixPartners

Robustere Geschäftsmodelle werden am Kapitalmarkt tendenziell höher bewertet

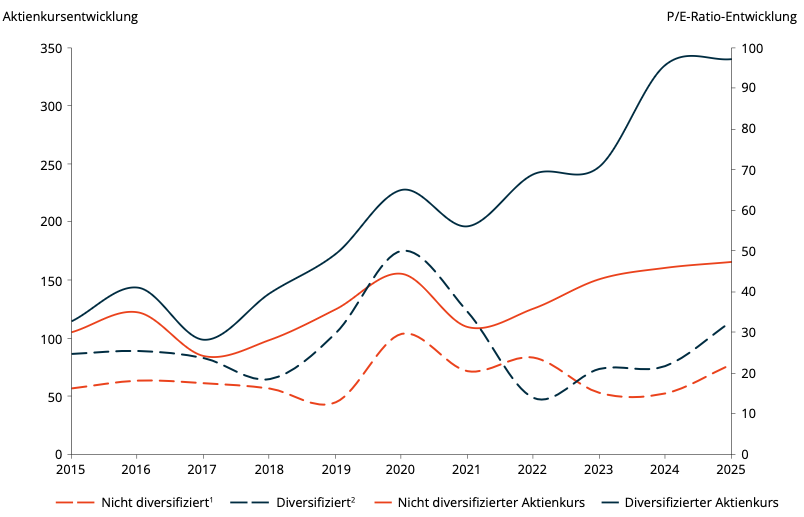

Ein ähnliches Bild zeigt sich am Kapitalmarkt. Diversifizierte Zulieferer verzeichnen langfristig häufig eine dynamischere Aktienkursentwicklung als reine Automotive-Player. Gleichzeitig liegen ihre Kurs-Gewinn-Verhältnisse in vielen Beobachtungszeiträumen über denen weniger breit aufgestellter Unternehmen. Das spricht dafür, dass Investoren Geschäftsmodelle mit stabileren Cashflows, breiterer Endmarktexponierung und mehreren Wachstumspfaden tendenziell mit Bewertungsaufschlägen honorieren.

Abbildung 4 – (Non)-Auto P/E Ratio und Aktienkursentwicklung (2015-2025)

Quelle: Berylls by AlixPartners

Die Transformation zum Technologieanbieter muss aktiv gesteuert und strategisch richtig umgesetzt werden

Für Managementteams ist Diversifikation keine punktuelle Entscheidung, sondern ein strategisches Transformationsprogramm. Die Top-Zulieferer priorisieren wenige attraktive Zielindustrien anhand von Marktattraktivität, Capability Fit, regulatorischen Rahmenbedingungen und Synergien zum Kerngeschäft. Entscheidend ist dabei auch der richtige Zeitpunkt: Der Schritt hin zu einem breiter aufgestellten Technologieanbieter lässt sich vor allem dann wirksam vorantreiben, wenn Unternehmen noch über finanziellen Handlungsspielraum verfügen.

Die Analyse der Top 100 Automobilzulieferer weltweit legt nahe, dass ein substanzieller Non-Auto-Umsatzanteil mit höherer Profitabilität, größerer Ergebnisstabilität und einer tendenziell höheren Kapitalmarktbewertung einhergehen kann. Um den Strukturwandel der Automobilindustrie aktiv mitzugestalten, erscheint damit für viele Automobilzulieferer als potenziell relevanter strategischer Hebel, um Abhängigkeiten zu reduzieren und zusätzliche Wertschöpfung zu schaffen.

Entscheidend ist jedoch nicht die Breite des Portfolios an sich, sondern die Fähigkeit, angrenzende Märkte auf Basis bestehender Kompetenzen profitabel und skalierbar zu entwickeln.