Aftermarket als Stabilitätsanker: Cash Generator im Schatten der Transformation

München, Juni 2026

D

ie Automobilindustrie befindet sich in einer Phase tiefgreifender Umbrüche. Während das Erstausrüstungsgeschäft zunehmend durch Margendruck, hohe Investitionen in neue Technologien und volatile Nachfrage geprägt ist, rückt ein lange unterschätzter Bereich stärker in den Fokus: der Aftermarket. Er entwickelt sich zum stabilen Cash‑Generator im Schatten der Transformation – und für viele Zulieferer zum entscheidenden Ergebnispfeiler.

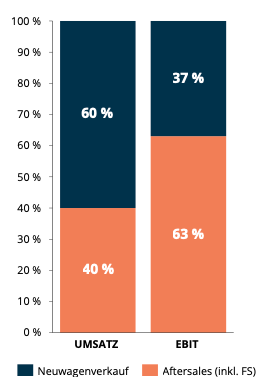

Ein zentraler Grund liegt im fundamental unterschiedlichen Profitabilitätsprofil von OE‑ und Aftermarket‑Geschäften. Im Neuwagen‑ und Erstausrüstungsgeschäft sind Margen nicht nur strukturell niedriger, sondern auch deutlich stärker konjunktur- und technologieabhängig. Im Gegensatz dazu erwirtschaften OEMs wie Zulieferer einen überproportionalen Anteil ihres operativen Ergebnisses im Aftersales‑ und Aftermarket‑Geschäft – trotz deutlich geringerer Umsatzanteile. Für Zulieferer zeigt sich klar: Unternehmen mit relevanter After-market‑Präsenz erzielen signifikant höhere EBIT‑ und Cash‑Conversion‑Raten als rein OE‑getriebene Wettbewerber.

Abbildung 1 – Profitanteil der OEM-Gruppen (2024)

Quelle: Berylls by AlixPartners

Wie groß die Spannweite tatsächlich ist, verdeutlicht ein Blick auf die Profitabilität einzelner Aftermarket‑Produktkategorien.Während Anbieter in komplexen, OE‑nahen Segmenten häufig nur niedrige bis mittlere einstellige EBIT‑Margen erreichen, erzielen Best‑in‑Class‑Player in klassischen Aftermarket‑Kernkategorien Margen im hohen zweistelligen Bereich. In einzelnen Segmenten liegen die EBIT-Spitzenwerte bei rund 25 bis knapp 30 %. Diese Spreizung macht deutlich: Der Aftermarket ist kein homogener Markt. Wertschöpfung entsteht nicht automatisch durch Teilnahme, sondern durch gezielte Priorisierung von Kategorien, klare Positionierung und ein IAM‑fähiges Operating Model.

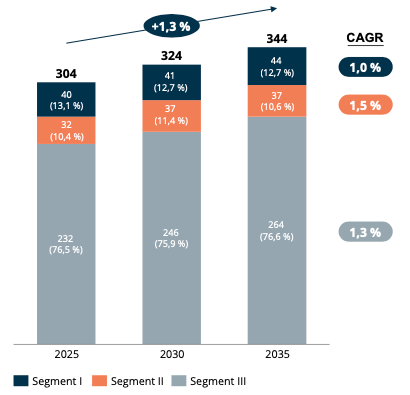

Abbildung 2 – Entwicklung der Altersklassen im EU-Fahrzeugstand (in Mio PKW)

Quelle: Berylls by AlixPartners, S&P Prognose Anmerkung: Seg I (1-3 Jahre alte PKW), Seg II (4-6 Jahre alte PKW), Seg III (>7 Jahre alte PKW)

Ein zweiter struktureller Treiber ist die Alterung der globalen Fahrzeugflotten. In Europa steigt das durchschnittliche Fahrzeugalter bis Mitte der 2030er Jahre deutlich an; insbesondere Fahrzeuge über sieben Jahre gewinnen weiter an Bedeutung. Dieses Segment ist traditionell die Heimat des Independent Aftermarket. Mit zunehmendem Fahrzeugalter sinkt die Bindung an OEM‑Werkstätten, während freie Werkstätten, Fast‑Fit‑Ketten und Plattformen Marktanteile gewinnen. Entsprechend wächst der IAM schneller als der OEM‑gebundene Aftermarket und entwickelt sich zum dominanten Kanal für Teile‑ und Serviceumsätze.

Auch global zeigt sich ein ähnliches Muster – jedoch mit regionalen Unterschieden. In den USA treiben eine alternde Light‑Truck‑Flotte, hohe jährliche Fahrleistungen und steigende Reparaturkosten attraktive Aftermarket‑Profitpools voran. In Asien dagegen sorgen kürzere Haltedauern und stärker fragmentierte Märkte für geringere Stabilität, gleichzeitig eröffnen sich dort Wachstumsoptionen über internationale Expansion und neue Distributionsmodelle. Für europäische Zulieferer wird die Fähigkeit, das Aftermarket‑Geschäft auch über den Heimatmarkt hinaus zu skalieren, zunehmend zum strategischen Suchfeld.

Gerade vor dem Hintergrund von Elektrifizierung, Software‑Komplexität und volatilen OE‑Abrufen gewinnt der Aftermarket eine weitere Rolle: Er stabilisiert das Risikoprofil von Zulieferern. Die Nachfrage nach Ersatzteilen folgt primär Fahrzeugalter, Nutzung und Verschleiß – und damit deutlich verlässlicheren Mustern als das Neugeschäft. Auch wenn Elektrofahrzeuge klassische Wartungsumfänge reduzieren, steigen zugleich Komplexität und Kosten einzelner Reparaturen, etwa durch Hochvolt‑Systeme, Leistungselektronik oder sensorgetriebene Unfallinstandsetzungen. Der Aftermarket bleibt damit strukturell relevant – wenn auch mit verändertem Produktmix.

Was bedeutet das für Zulieferer? In der Praxis lassen sich zunehmend drei archetypische Entwicklungswege beobachten. Anbieter ohne nennenswerte Aftermarket‑Präsenz nutzen den IAM primär defensiv als Cash‑Stabilisator. Unternehmen mit kleinem Aftermarket‑Anteil fokussieren sich auf ausgewählte, margenstarke Kategorien, um schwankende Ergebnisse im OE‑Geschäft abzufedern. Zulieferer mit bereits großem Aftermarket‑Fußabdruck schließlich entwickeln den IAM gezielt zum strategischen Ergebnis‑ und Cash‑Treiber – mit klarer Kategorienlogik, differenzierter Markenarchitektur und skalierbaren Vertriebs‑ und Logistikmodellen.

Wachstum im Aftermarket entsteht dabei weniger durch ein universelles Rezept als durch klare Suchräume: die Wahl der richtigen Kanäle, den bewussten Umgang mit Mehrmarken‑ und White‑Label‑Strategien, den Aufbau von Werkstatt‑ und Distributionsnähe sowie operative Exzellenz bei Verfügbarkeit und Portfolio‑Tiefe.

Die zentrale Erkenntnis ist eindeutig: Während große Teile des Kerngeschäfts im Wandel sind, bleibt der Aftermarket der verlässliche Stabilitätsanker – und ein entscheidender Hebel, um Transformation finanzierbar zu machen.