NO TIME TO READ THIS WEBSITE?

WANT TO DISCOVER MORE?

Die europäische Zulieferindustrie steht vor einem tiefgreifendem strukturellen Bruch. Während die Fahrzeugproduktion drastisch einbricht und Arbeitsplätze im fünfstelligen Bereich wegfallen, investieren die USA und China massiv in Automatisierung und künstliche Intelligenz.

Die Zahlen lassen wenig Interpretationsspielraum für die Marktteilnehmer. Die fahrzeugbezogene Produktion in der Europäischen Union liegt weiterhin stark im Minus. Parallel dazu verschiebt sich das technologische Schwergewicht auf globaler Ebene in rasantem Tempo. Auf der einen Seite steht ein massiver Netto-Verlust an industriellen Arbeitsplätzen in Europa. Auf der anderen Seite investieren die USA Summen im dreistelligen Milliardenbereich in die private Forschung für künstliche Intelligenz. Diese ungleiche Verteilung der Investitionsgelder bedroht die europäische Innovationskraft nachhaltig.

Gleichzeitig baut Asien seine Dominanz bei modernen Fertigungsanlagen unaufhaltsam aus. Mehr als die Hälfte aller weltweiten Neuanlagen im Bereich der Automatisierung entfällt inzwischen auf den chinesischen Markt. Auch bei der reinen Dichte an Industrierobotern pro Mitarbeiter hat die asiatische Industrie die westlichen Kernmärkte deutlich überholt. Dies liegt zum einen am hohen Beschäftigungsanteil außerhalb der Industriebetriebe. Zum anderen verdeutlicht dieser Abstand, dass der Hebel klassischer stationärer Automatisierung – wie Schweißen, Fügen oder Lackieren – bei den OEMs und Großserien-Lieferanten weitgehend ausgereizt ist. Für europäische Unternehmen erwächst daraus ein enormer Handlungsdruck.

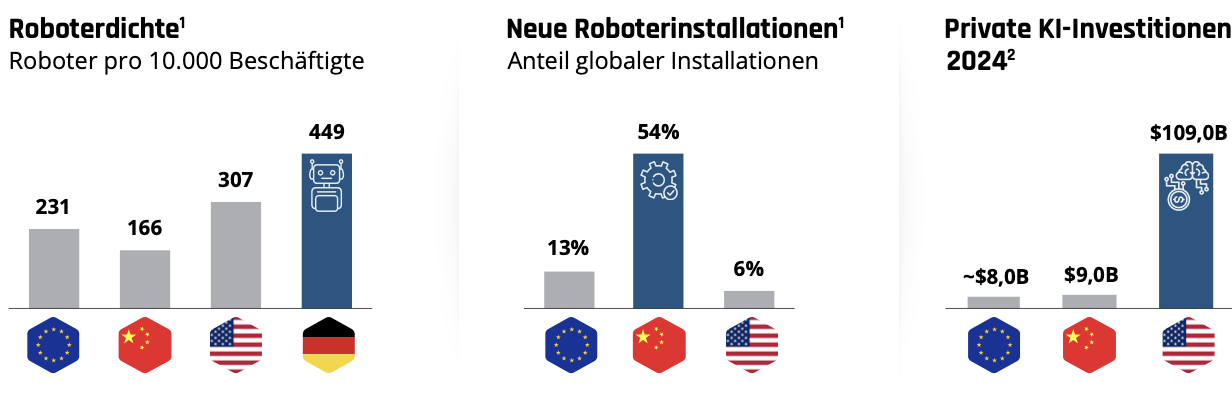

Abbildung 1 – Europas Investitionslücke in AI & Robotik

Quelle:

¹ IFR World Robotics Report 2025 (Inkl. revidierter Roboterdichte, April 2026)

² US/CN/UK: Stanford HAI, 2025 ; EU: the State of AI Report 2025, Air Street Capital

Krisenindikatoren Europa: Die EU-Fahrzeugproduktion verzeichnet ein Minus von 20 % gegenüber dem Vorkrisenniveau von 2019. Dies entspricht einem realen Fehlvolumen von 3,1 Millionen Fahrzeugen. Zudem verzeichnet die Zulieferbranche einen Netto-Verlust von 97.000 Arbeitsplätzen. Dieser setzt sich aus 104.000 abgebauten Stellen und nur 7.000 neu aufgebauten Arbeitsplätzen zusammen. 25 % der europäischen Zulieferer rechnen für das Jahr 2026 mit operativen Verlusten.

Investitions-Diskrepanz USA: Die USA investieren 109 Milliarden Dollar an privatem KI-Kapital in die Forschung. Dieses Budget entspricht dem 14-fachen Investitionsvolumen der gesamten Europäischen Union, welche lediglich 8 Milliarden Dollar aufwendet.

Robotik-Dominanz China: China installiert aktuell 54 % aller neuen Industrieroboter weltweit und verfügt über den größten Roboterbestand aller Länder, was dem 4,5-fachen Wert von Japan entspricht. Bei der Roboterdichte pro 10.000 Beschäftigte steht China bei 166 Robotern, während Deutschland eine Dichte von 449 Robotern aufweist.

Die Schlussfolgerung aus diesen Entwicklungen ist unbequem, aber eindeutig. Wer in Europa weiter auf inkrementelle Effizienzprogramme setzt, verliert nicht nur Marge. Er verliert vor allem seine strategische Handlungsfähigkeit.

Der Wettbewerbsdruck verlagert sich von einzelnen Stellschrauben hin zur Frage: Welcher Hebel bleibt Europas Zulieferern, um Kosten, Varianz und Fachkräftemangel gleichzeitig zu adressieren, und zwar im bestehenden Brownfield, nicht auf dem Reißbrett der Greenfield-Fabrik? Eine mögliche Antwort heißt Physical AI. Entscheidend wird sein, wie schnell Werke und Prozesse insgesamt lernfähig werden.

Was Physical AI verändert, lässt sich als der fundamentale Wandel vom starren Werk hin zur lernenden Produktion beschreiben. Die Technologie verbindet moderne KI-Modelle direkt mit physischer Robotik. Dazu gehören Mobile Robots, Cobots, KI-Vision, Predictive Maintenance und mittelfristig humanoide Roboter. Der Bruch mit klassischer Automatisierung ist dabei systemisch. Statt starr und auf einen einzigen Zweck festgelegt zu sein, agiert Physical AI adaptiv, softwaredefiniert und multifunktional. Ein Cobot wechselt seine Aufgaben flexibel per Software-Update. Ein Mobile Robot optimiert Routen in Echtzeit. Ein Vision-System erkennt zudem feinste Defekte, die kein Mensch konsistent identifizieren könnte. Damit macht Physical AI die hohe Varianz in den Automobilwerken endlich beherrschbar. Sie fungiert als der entscheidende Hebel, den die traditionelle Automatisierung bei steigender Variantenvielfalt und sinkenden Losgrößen nie liefern konnte.

Wichtig ist bei dieser Betrachtung jedoch: Diese neue Technologiewelt ersetzt die etablierten Industrieroboter nicht, sondern sie ergänzt sie sinnvoll. Die etablierten Maschinen von KUKA, FANUC oder ABB bleiben das weiterhin Rückgrat der Produktion. Das gilt insbesondere dort, wo es um Schweißen, Lackieren und das Handling mit extrem kurzen Zykluszeiten unter einer Sekunde und Wiederholgenauigkeit im Hundertstelmillimeter‑Bereich geht. Automotive AI bzw. Physical AI setzt stattdessen genau dort an, wo klassische Robotik an ihre physikalischen und programmiertechnischen Grenzen stößt. Dies betrifft vor allem das variantenreichen Greifen, die kontextsensitive Montage sowie die autonome Navigation in unstrukturierten Umgebungen. Vereinfacht gesagt: Der klassische Industrieroboter folgt starr einem vorgegebenen Pfad, während eine moderne Automotive AI fundierte Entscheidungen in Echtzeit trifft. Beide Welten wachsen nun unaufhaltsam zusammen. Aus dieser engen Verbindung von etablierter Hardware und intelligenter Software entsteht der nächste Produktivitätssprung für die gesamte Zulieferindustrie.

Automotive AI bzw. Physical AI ist längst keine reine Konzeptdiskussion mehr. In vier konkreten Anwendungsfeldern lässt sich der wirtschaftliche Nutzen bereits heute beziffern – und in allen vier liegen die Amortisationszeiten unter zwei Jahren.

In der Intralogistik arbeiten weltweit bereits tausende Mobile Robots in zahlreichen Automobilwerken. Das Spektrum reicht von klassischen, fahrerlosen AGV-Transportsystemen (Automated Guided Vehicle) mit starr definierter Route bis zum vollautonomen Roboter bzw. AMR (Autonomous Mobile Robot). In der industriellen Praxis dominiert dabei ein intelligenter Mittelweg. Gefragt ist eine fahrerlose Transportsysteme-Software mit begrenzter Autonomie. Diese Systeme können Hindernissen selbstständig ausweichen und Routen dynamisch umplanen. Sie benötigen dafür jedoch nicht die volle Komplexität eines maximalen Software-Stacks.

Ein prominentes Praxisbeispiel liefert die BMW Group. Der deutsche Automobilhersteller versorgt seine Werke in Spartanburg und München nahezu ausschließlich über diese flexiblen Transportlösungen bzw. Mobile Robots. Für Hersteller fahrerloser Transportsysteme wie das BMW-Tochterunternehmen idealworks bietet dieser wachsende Markt enorme Skalierungspotenziale. Idealworks liefert die zugehörige Mobile-Robot-Plattform und übernimmt einen Großteil aller Versorgungsaufgaben. Der finanzielle Aufwand für eine solche FTS-Produktion zahlt sich für die Betreiber in der Regel extrem schnell aus. Die Amortisation gelingt typischerweise in 12 bis 18 Monaten. Besonders im intensiven Mehrschichtbetrieb sinken die Amortisationszeiten drastisch, sogar bis unter 12 Monate. Gleichzeitig reduzieren die autonomen Transporte die ungeplanten Linienstillstände in den Werken erheblich, um bis zu 21 %. (IFR 2025; idealworks; BMW Group)

In der industriellen Qualitätssicherung setzt sich künstliche Intelligenz in der Produktion zügig durch. Ein prominentes Beispiel sind moderne KI-Lackinspektionen, die bei der Fehlersuche extrem hohe Erkennungsraten erreichen. In Werken mit hohem Produktionsvolumen pro Stunde lassen sich dadurch jährlich erhebliche Summen einsparen.

In der Montage übernehmen kollaborative Roboter, sogenannte Cobots zunehmend ergonomisch kritische Aufgaben. Typische Einsatzfelder sind die Türdämmung, das Schleifen oder komplexe Klebeprozesse. Je höher die Varianz in der gemischten Fertigung von Elektrofahrzeugen und klassischen Verbrennern (= EV/ICE-Mischfertigung) ist, desto schneller amortisiert sich der Cobot gegenüber starrer Automatisierung. Namhafte OEMs nutzen diese flexiblen Systeme bereits erfolgreich in der Serienfertigung. Praxisbeispiele liefern Eclipse Automation mit UR-Cobots in der Türdämmung bei BMW Spartanburg sowie das Cobot-Schleifen der Karosserie bei Ford in Köln.

Bei der vorausschauenden Wartung, dem Predictive Maintenance senkt KI-basierte Zustandsüberwachung die ungeplanten Ausfälle massiv. Zudem drückt der clevere Softwareeinsatz die laufenden Instandhaltungskosten spürbar. Die technologische Voraussetzung dafür ist im Kern unspektakulär und doch absolut entscheidend. Notwendig sind eine durchgängige Sensorik sowie eine belastbare Dateninfrastruktur. Genau hier liegt jedoch die zentrale Schwäche vieler Tier-2-Zulieferer. Ohne einen strukturierten Datenspeicher, einen sogenannten Data Lake, läuft jeder Predictive-Maintenance-Hebel unweigerlich ins Leere. Eine saubere Datengrundlage verwandelt Sensordaten in echte Kosteneinsparungen und ist dadurch die zwingende Voraussetzung für jede ernsthafte Physical-AI-Roadmap. Der messbare wirtschaftliche Erfolg von intelligenten Fabriksystemem hängt somit direkt von der Qualität der zugrundeliegenden Dateninfrastruktur ab.

„Physical AI ist keine Zukunftsoption. Es ist der einzige Hebel, der Kosten, Varianz und Fachkräftemangel gleichzeitig adressiert.“

Steffen Hage, Associate Partner, Berylls by AlixPartners

Intralogistik & Transport: Weltweit sind bereits mehr als 18.000 Mobile Robots im Einsatz. Im BMW-Werk München übernehmen diese rund 60 % aller Versorgungsaufgaben bei einem täglichen Materialvolumen von 2,5 Millionen Teilen. Die Amortisation gelingt typischerweise in 12 bis 18 Monaten, im Drei-Schicht-Betrieb in unter 12 Monaten. Ungeplante Stillstände sinken um bis zu 21 % (IFR 2025; idealworks; BMW Group).

KI-Qualitätssicherung: KI-Lackinspektionen erreichen Erkennungsraten zwischen 90 % und 99,5 %. In einem Großserienwerk mit 1.000 Fahrzeugen pro Stunde sorgt dies für jährliche Einsparungen von 12 bis 36 Millionen Dollar. Die Amortisationszeit liegt bei 12 bis 18 Monaten (WEF Lighthouse Network 2026).

Vorausschauende Wartung (Predictive Maintenance): Der Einsatz KI-basierter Zustandsüberwachung senkt ungeplante Stillstandszeiten in der Produktion um 35 % bis 50 %. Parallel dazu sinken die gesamten Instandhaltungskosten in den Werken um 25 % bis 30 % (WEF Lighthouse Network 2026).

So überzeugend die Business Cases auch sein mögen – der flächendeckende Einsatz von Physical AI ist kein Plug-and-Play-Szenario. Vier zentrale Hürden bremsen die Skalierung, und keine davon lässt sich allein mit neuer Technologie auflösen.

Erstens fehlt vielen Zulieferern die notwendige Datengrundlage. Ohne strukturierte Maschinendaten scheitert jedes KI-Modell. Zweitens vergrößert die vernetzte Robotik die digitale Angriffsfläche im operativen Bereich massiv. Viele Werke arbeiten jedoch noch immer ohne eine ausreichend segmentierte Netzwerkarchitektur. Drittens definieren ISO 10218 und die EU-Maschinenverordnung enge Grenzen für die direkte Mensch-Roboter-Kollaboration. Die geforderten Sicherheitsnachweise sind extrem aufwändig. Diese müssen auch bei nachträglichen Erweiterungen in bestehende Altanlagen bzw. Brownfield-Umgebungen lückenlos erbracht werden. Und viertens fehlen für den zukünftigen Einsatz humanoider Roboter in der Serienproduktion bisher verbindliche Standards. Wer hier übereilt agiert und zu früh skaliert, riskiert folgenschwere regulatorische Rücksetzungen.

Jede dieser Hürden verlangt von den Akteuren strategische Investitionen, die weit über die reine Hardware hinausgehen. Gerade in Zeiten der aktuellen Automobilzulieferer-Krise entscheidet das Meistern dieser Barrieren über das langfristige Überleben im Markt.

Mit Physical AI wandelt sich die Rolle des Personals auf dem Shopfloor fundamental. Der Aufgabenbereich des klassischen Operators verschiebt sich zum Supervisor für Robotersysteme. Diese grundlegende Verschiebung ist kein unbedeutendes Detail der Personalplanung. Sie bildet vielmehr den eigentlichen, kritischen Engpass der gesamten digitalen Transformation. Ein Großteil der Fertigungsunternehmen scheitert heute an fehlenden Qualifikationen in der eigenen Belegschaft. Fortschrittliche Vorreiterbetriebe steuern hier jedoch bereits gezielt gegen. Werke, die ihre Mitarbeiter systematisch und flächendeckend weiterbilden, verzeichnen eine drastisch geringere Fluktuation als der übliche Branchenschnitt. In naher Zukunft wird ein erheblicher Teil der operativen Belegschaft zwingend fundierte KI-Kompetenzen benötigen. Knapp sind in der Zukunft der Automobilindustrie also nicht die Roboter oder die Steuerungsmodule. Es fehlen schlicht die qualifizierten Menschen, welche die autonomen Systeme orchestrieren und überwachen. Nur durch eine solch gezielte Qualifizierung lässt sich die Produktivität der Automobilindustrie nachhaltig absichern.

Regulatorische & Technische Hürden: Die Skalierung scheitert an fehlenden strukturierten Maschinendaten, mangelnder Netzwerksegmentierung bei vernetzter Robotik sowie den strengen Vorgaben der ISO 10218 und der EU-Maschinenverordnung. Für humanoide Roboter in der Serienfertigung fehlen bis heute verbindliche Standards.

Der Qualifizierungs-Engpass: Aktuell scheitern 65 % der Fertigungsunternehmen an fehlenden Qualifikationen der Mitarbeiter (NAM 2024). Bis zum Jahr 2028 werden rund 20 % der gesamten Operations-Belegschaft zwingende KI-Kompetenzen für die tägliche Arbeit benötigen.

Der Lighthouse-Effekt: Vorreiter-Fabriken (WEF Lighthouse Network 2026), die 88 % ihrer Belegschaft systematisch weiterbilden, senken ihre personelle Fluktuation auf nur noch 3,5 %. Der aktuelle Branchenschnitt liegt im Vergleich dazu bei hohen 9,4 %.

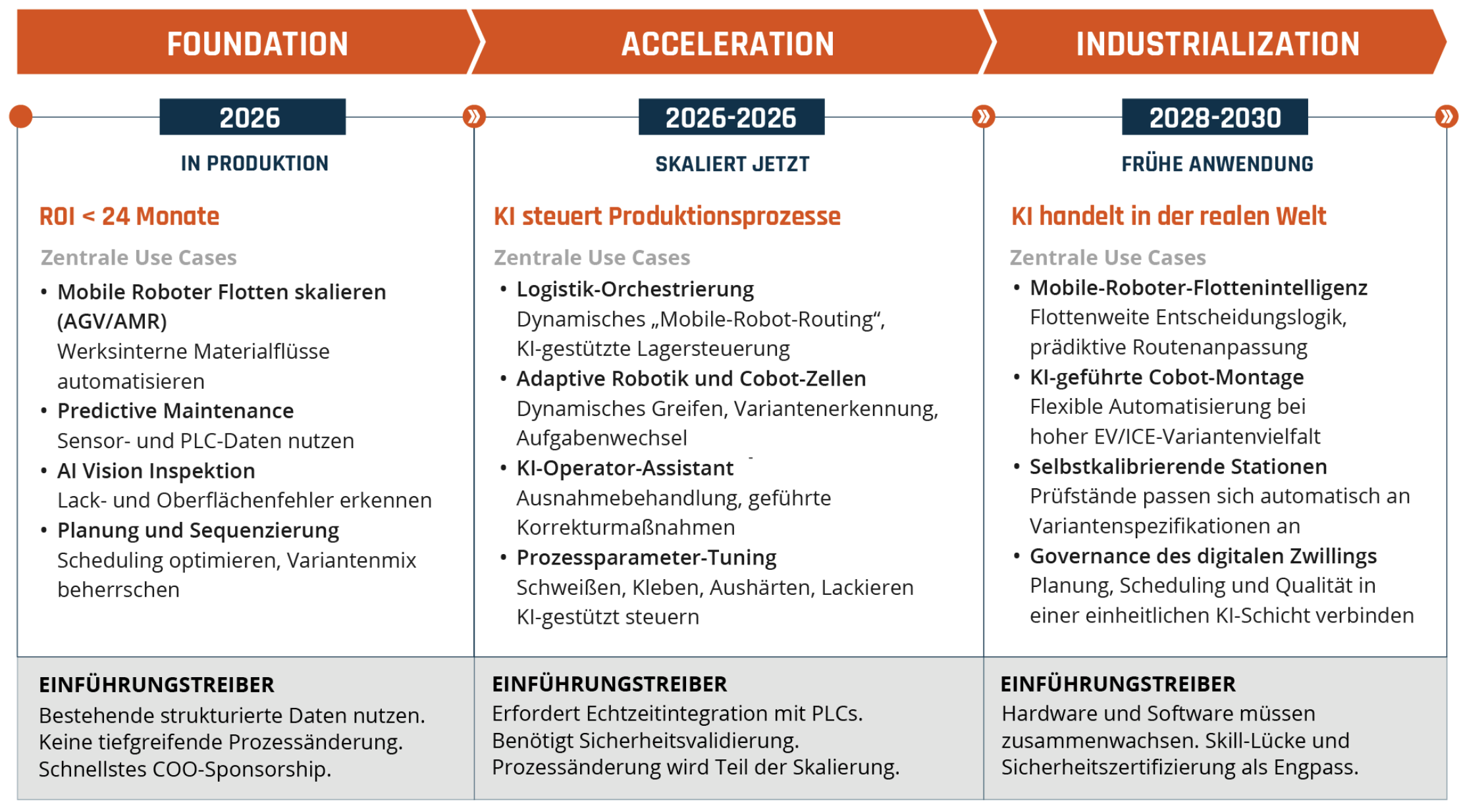

Wer den technologischen Übergang strukturiert und erfolgreich angeht, kann Physical AI in drei aufeinanderfolgenden Wellen entlang einer klaren Logik einführen. Die zeitliche Reihenfolge orientiert sich dabei strikt an den zugrunde liegenden Reifegraden der jeweiligen Systeme. In welchem strategischen Takt müssen die TOP 100 Automobilzulieferer weltweit investieren, um im globalen Wettbewerb nicht dauerhaft ins Hintertreffen zu geraten?

Abbildung 2 – Drei Investitionswellen bis 2030

Quelle: Berylls by AlixPartners

Phase 1 – Foundation (2026): In dieser ersten Welle gilt es für die Unternehmen, bestehende Mobile-Robot-Flotten, moderne KI-Qualitätssicherung und Systeme zur vorausschauenden Wartung bzw. Predictive Maintenance werksübergreifend zu skalieren. Die Technologien sind längst verfügbar, der ROI liegt unter 24 Monaten. Einzelne Piloteprojekte an einzelnen Standorten reichen jetzt nicht mehr aus. Wer in dieser initialen Phase nicht über mehrere Werke hinweg konsequent ausrollt, verschenkt die entscheidenden Skaleneffekte an die Konkurrenz.

Phase 2 – Acceleration (2026–2028): Auf dieses stabile Fundament setzt die zweite Welle auf. Hier rücken die umfassende Logistik-Orchestrierung, adaptive Robotik und flexible Cobot-Zellen sowie KI-gestützte Operator-Assistenten in den Fokus. Hinzu kommt das automatisierte Tuning von Prozessparametern, wodurch die Systeme die laufenden Produktionsprozesse aktivsteuern. Der eigentliche Reifegrad-Test für Zulieferer liegt in dieser Phase darin, die Anwendungen in einer einheitlichen Steuerungsarchitektur zu betreiben, anstatt unkoordinierte Insellösungen in einzelnen Fertigungsbereichen zu dulden.

Phase 3 – Industrialization (2028–2030): In der dritten Welle rücken schließlich humanoide Roboter in Brownfield-Pilotierungen und der Aufbau der softwaredefinierten Fabrik in den Vordergrund. Chinesische OEMs und Tier-1-Zulieferer werden ihre Humanoid-Piloten bis dahin bereits in die echte Serienproduktion überführt haben. Entscheidend dabei ist, dass Humanoide keine parallele Welt bilden. Sie sind aus Sicht der Steuerung ein integraler Teil des gesamten Mobile-Robot-Systems. Egal ob auf Reifen, auf einer mobilen Plattform oder auf zwei Beinen: Alle Einheiten brauchen denselben virtuellen Vorarbeiter, der die Aufgaben zuteilt . Eine einheitliche KI-Steuerungsebene („Orchestration System”) verbindet damit die Mobile-Robot-Flottenintelligenz, die KI-geführte Cobot-Montage, selbstkalibrierende Stationen und humanoide Plattformen zu einem geschlossenen System

Europäische Automobilzulieferer brauchen spätestens jetzt fundierte, eigene Erfahrungswerte mit diesen Systemen. Nicht aus Prestigegründen, sondern als zwingende Voraussetzung, um bei den nächsten, grundlegenden Architekturentscheidungen der OEMs mitreden zu können.

Das Zeitfenster für strategische Entscheidungen schließt sich rasant – insbesondere bei den Themen Datenhoheit, Plattformwahl und dem notwendingen Workforce-Umbau. Physical AI ist kein flüchtiger Automatisierungstrend, sondern der entscheidende Hebel für die zukünftige Produktivität der Automobilindustrie. Der globale Wettbewerb entscheidet sich längst nicht mehr allein über die eingesetzte Hardware. Die Gewinner definieren sich über ihre Dateninfrastruktur, ihre Plattformarchitektur und die Fähigkeiten ihrer Mitarbeiter. Wer jetzt zögert und abwartet, verliert bis 2028 strategische strategische Handlungsfähigkeit und muss am Ende die technologischen Spielregeln anderer Marktteilnehmer übernehmen.

NO TIME TO READ THIS WEBSITE?