Bewertung des Standorts Deutschland für die Automobilindustrie und Zulieferer

München, Juni 2026

D

er Standort Deutschland verliert in der Automobilindustrie spürbar an Wettbewerbsfähigkeit: Ein massiver Rückgang in der Fahrzeugproduktion, ein drastischer Stellenabbau in der Automobilindustrie und ein schwaches Wirtschaftswachstum in Deutschland treffen auf hohe Energie- und Lohnkosten in der Automobilindustrie.

Elektromobilität stabilisiert nur Teilsegmente. Ob wieder Vorteile entstehen, hängt maßgeblich von einem verlässlichen, transformationsfreundlichen politischen Ordnungsrahmen sowie einer konsequenten Spitzenposition bei Automatisierung und KI-Einsatz in Produktion und Verwaltung ab.

Strukturkrise und Beschäftigungsabbau auf dem deutschen Markt

Der Automobilstandort Deutschland befindet sich in einer Phase tiefgreifender struktureller Belastungen, wie sie sich bereits in der letztjährigen Studie der TOP 100 Automobilzulieferer abzeichneten und sich seither weiter verfestigt haben. Die eingetrübte Stimmung spiegelt sich zunehmend in harten Fakten wider: Standortschließungen, Produktionsverlagerungen und ein spürbarer Beschäftigungsabbau prägen das Bild. Nach aktuellen Branchenanalysen hat die deutsche Automobilindustrie im Jahr 2025 rund 49.000 Arbeitsplätze abgebaut, knapp 6,5 % der Beschäftigten im Sektor. Seit 2019 ist von einem Rückgang in der Größenordnung von 100.000 Stellen auszugehen. Damit wächst die Sorge, dass Deutschland in einem seiner wichtigsten industriellen Kernbereiche nachhaltig an Wettbewerbsfähigkeit verliert.

Makroökonomischer Kontext: BIP Deutschland und die europäische Dynamik

Parallel dazu hat sich der gesamtwirtschaftliche Kontext deutlich eingetrübt. Das Bild des „kranken Mannes Europas“ kehrt in abgewandelter Form zurück, was die tiefgehende Automobilindustrie-Krise untermauert: Strukturelle Probleme wie hohe Energiekosten, demografische Belastungen und eine schwache Investitionsdynamik treffen auf eine über Jahre hinweg verhaltene Konjunktur. Nach zwei Rückgangsjahren 2023 und 2024 stagniert die deutsche Wirtschaft auch 2025 weitgehend beziehungsweise wächst nur leicht. Da der Anteil der Automobilindustrie am BIP in Deutschlandtraditionell eine tragende Säule bildet, wiegt diese Stagnation beim BIP Deutschland besonders schwer. Seit 2019 ergibt sich damit lediglich ein sehr begrenzter realer Zuwachs – deutlich weniger als in dynamischeren Volkswirtschaften wie etwa den USA mit knapp 14 %. Deutschland rutscht im Wachstumsvergleich auf die hinteren Ränge ab und verliert als Investitionsstandort an Strahlkraft.

Zentrale Kennziffern: Fahrzeugproduktion, Export und Elektromobilität

Ein Blick auf weitere wesentliche Kennziffern verdeutlicht die Lage des Wirtschafts‑ und Automobilstandorts, an dem die Automobilindustrie in Deutschland aktuell stark gefordert ist. Die Erzeugerpreise sind nach dem extremen Anstieg während der Energiekrise zwar zurückgegangen, liegen in vielen energieintensiven Bereichen jedoch weiterhin oberhalb des Vorkrisenniveaus. Gleichzeitig bleibt die Fahrzeugproduktion deutlich hinter früheren Höchstständen zurück: 2025 wurden in Deutschland rund 4,15 Millionen Pkw produziert. Damit lag die Inlandsfertigung zwar leicht über dem Vorjahr, aber weiterhin klar unter dem Niveau von 2019. Hervorzuheben ist jedoch, dass 2025 mit rund 1,67 Millionen elektrisch angetriebenen Pkw ein neuer Rekordwert erreicht wurde und E‑Fahrzeuge bereits rund 40 % der in Deutschland produzierten Pkw ausmachen.

Trotz der dynamischen Entwicklung bei elektrischen Antrieben bleibt das Gesamtniveau der Produktion gedämpft. Auch beim Export ist bislang keine Rückkehr zu früherer Stärke erkennbar: Für 2025 wird ein Ausfuhrniveau von rund 3,14 Millionen Pkw genannt – nach wie vor unter dem Niveau von 2019. Die Transformation hin zur Elektromobilität stabilisiert zwar einzelne Segmente des Standorts, kompensiert aber bislang nicht die strukturellen Belastungen aus rückläufigen Volumina, anhaltendem Margendruck und zunehmendem internationalen Wettbewerb. Die Automobilnation Deutschland läuft Gefahr, dass Teile der Wertschöpfungskette in wachstumsstärkere Regionen abwandern, ohne dass neue, ausreichend große industrielle Kerne entstehen.

Kostenhandicap: Energie- und Lohnkosten als Standortbremse für Automobilzulieferer

Zusätzlichen Druck erzeugen strukturelle Kostennachteile, welche die Automobilindustrie in Deutschland belasten. Trotz Normalisierung gegenüber den Extremwerten von 2022 verbleiben die Energiekosten der Industrie und speziell die Industriestrompreise in Deutschland auf einem hohen Niveau. Für 2025 werden, je nach Abnehmergruppe, Werte von bis zu 20 ct pro Kilowattstunde ausgewiesen. Im internationalen Vergleich, insbesondere gegenüber den USA, bedeutet dies einen erheblichen Wettbewerbsnachteil von rund 8 ct pro Kilowattstunde.

Parallel dazu zählt Deutschland unverändert zu den Standorten mit hohen Lohnkosten in der Automobilindustrie. Diese liegen (inkl. Lohnnebenkosten) im Bereich von über 40 EUR/Std. – im Vergleich zu Standorten in Mittel‑ und Osteuropa mit unter 20 EUR/Std., den USA mit ca. 30 EUR/Std. und China mit weiterhin unter 10 EUR/Std. Für die Automobilindustrie wird der Lohnkostennachteil gegenüber kostengünstigeren EU‑Standorten in Mittel‑ und Osteuropa immer noch im Bereich von rund 50 % veranschlagt. In Summe verschlechtern sich damit zentrale Standortindikatoren weiterhin – mit unmittelbaren Konsequenzen für Investitions‑ und Footprint‑Entscheidungen.

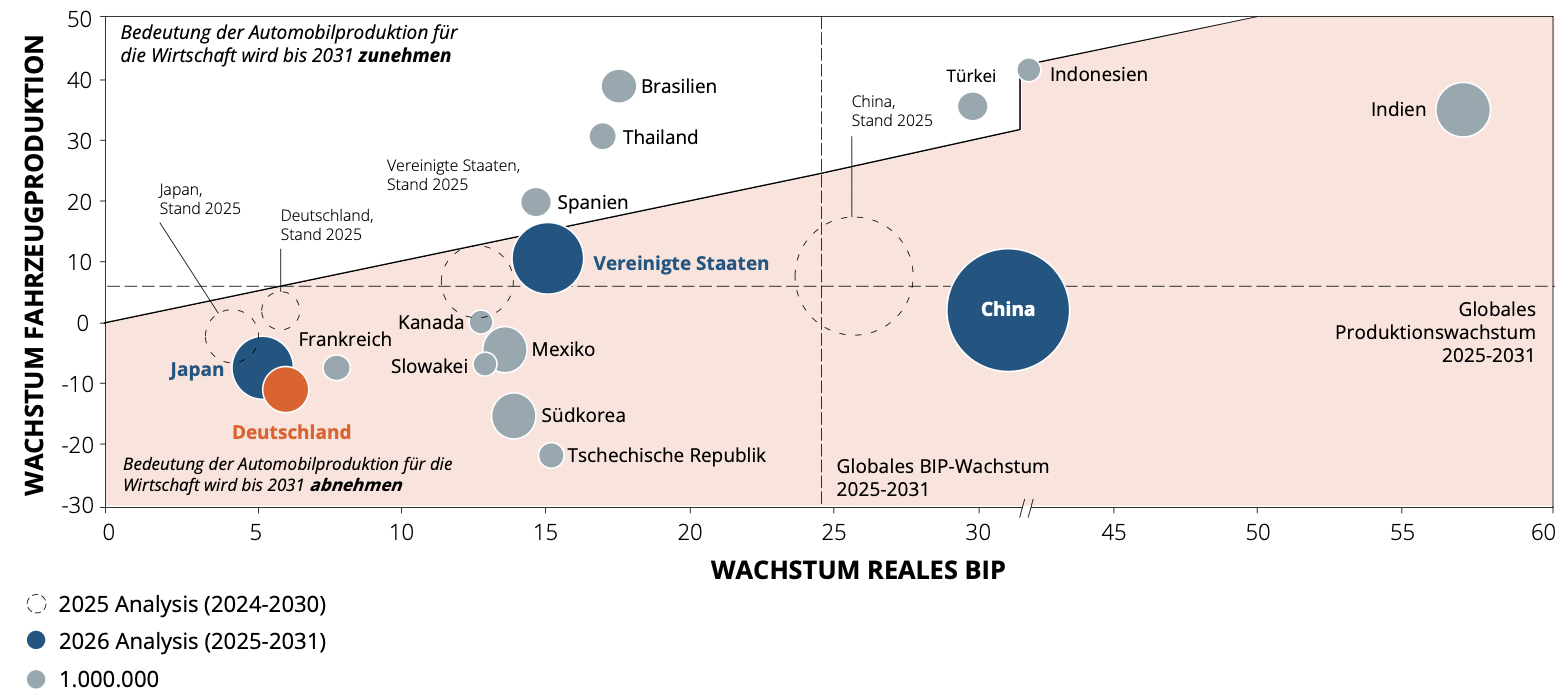

Vor diesem Hintergrund stellt sich zunehmend die Frage, ob der Standort Deutschland in der globalen Automobillandschaft zum Sonderfall wird. Der Vergleich mit den USA, China, Südkorea oder ausgewählten Standorten in Osteuropa zeigt: Während andere Länder ihre Automobilproduktion zumindest stabilisieren oder gezielt in Zukunftsfeldern ausbauen konnten, verharrt die Automobilindustrie in Deutschland aktuell in einer Phase schwacher gesamtwirtschaftlicher Dynamik und nur begrenzt skalierender neuer Wertschöpfung. Das weiterhin hohe Energiekostenniveau, steigende regulatorische Anforderungen und vergleichsweise langsame Genehmigungsprozesse verstärken den Anreiz, Investitionen in kostengünstigere und wachstumsstärkere Regionen zu verlagern. Deutschland droht damit, von einem Leitstandort der Automobilindustrie zu einem Markt mit abnehmender industrieller Tiefe zu werden. Diese Entwicklung zeigt sich besonders in dem Ausblick für die Fahrzeugproduktion und das BIP von Deutschland im Vergleich zu wesentlichen Wettbewerbern.

Abbildung 1 – Entwicklung reales Bruttoinlandsprodukt und Fahrzeugstückzahlen Prognosen reales BIP und Fahrzeugstückzahlen 2025–2031, in %

Notiz: Länder mit über 1 Mio. Fahrzeugen Produktionsvolumen; ohne Länder mit multilateralen Sanktionen/Embargos

Quelle: S&P Global Mobility (Light Vehicle Production Forecast, April 2026), IMF, Berylls by AlixPartners

Politischer Ordnungsrahmen und KI in der Produktion als Schlüssel zur Transformation

Für eine Branche, die sich gleichzeitig unter den Vorzeichen von Dekarbonisierung, Digitalisierung und Antriebswende neu ausrichten muss, kommt dem politischen Ordnungsrahmen eine Schlüsselrolle zu. Aus Unternehmenssicht lassen sich zwei Anforderungen klar benennen: verlässliche Planungssicherheit und eine wirksame Unterstützung der Transformation. Planungssicherheit bedeutet dabei nicht nur klare langfristige Pfade bei CO₂-Vorgaben, Flottenregulierung und Infrastruktur, sondern auch die Verlässlichkeit einmal getroffener Entscheidungen. Eine Regierung, die zentrale Rahmenbedingungen in kurzen Abständen neu justiert, erschwert Investitionen mit Vorlaufzeiten von zehn Jahren und mehr.

Eine wirksame Transformationsunterstützung geht gleichzeitig deutlich über temporäre Subventionen hinaus. Erforderlich sind der beschleunigte Ausbau einer wettbewerbsfähigen Energie- und Ladeinfrastruktur, schnellere Planungs- und Genehmigungsverfahren, technologieoffene F&E-Programme sowie ein belastbarer Rahmen für Qualifizierung und Arbeitsmarktpolitik. Ergänzend dazu ist eine Spitzenposition bei der Automatisierung direkter und indirekter Produktionsprozesse ein zentraler Hebel, um die strukturellen Kostennachteile des Standorts Deutschland zu adressieren. Nach Branchenschätzungen lassen sich durch den konsequenten Einsatz von Robotik in der Fertigung Optimierungspotenziale von rund 20 % bei den direkten Produktionskosten realisieren; in indirekten SG&A-Funktionen kann der Einsatz von KI in der Produktion und Verwaltung Einsparungen von bis zu 40 % ermöglichen. Gelingt es Deutschland, in diesen Feldern eine internationale Spitzenposition einzunehmen, können die Kostennachteile spürbar abgefedert und drohende Verlagerungsentscheidungen zumindest in Teilen abgewendet werden.

Ob es gelingt, aus der aktuellen Belastungssituation wieder einen robusten Wettbewerbsvorteil für den deutschen Automobilstandort zu formen, hängt daher für die TOP 100 Automobilzulieferer maßgeblich davon ab, ob Politik und Regulierung in den kommenden Jahren vom Bremsklotz zum Katalysator einer industriellen Transformation werden, die wirtschaftliche Belastbarkeit, Klimaziele und Beschäftigung in Einklang bringt.